「質屋と消費者金融、どちらを選べばいい?」「金利の表示方式が違うが、実際にいくら払うか比較したい」「信用情報への記録の有無は将来の住宅ローン審査にどう影響するか」——質屋と消費者金融は 担保の有無・根拠法・金利表示・信用情報 など、すべての軸で根本的に異なる業態です。短期・長期・信用情報温存の必要性で最適解が変わります。

本記事では、質屋と消費者金融の違いを5軸で徹底比較し、シチュエーション別の使い分けを解説します。

質屋と消費者金融の5軸比較

軸1: 根拠法・規制

それぞれを規制する法律。

| 項目 | 質屋 | 消費者金融 |

|---|---|---|

| 根拠法 | 質屋営業法 | 貸金業法 |

| 管轄 | 警察庁・公安委員会 | 金融庁 |

| 許可 | 質屋営業許可 | 貸金業登録 |

| 信用情報義務 | なし | あり |

質屋営業法は警察庁管轄の独立法体系で、貸金業の枠組みとは別。

軸2: 金利の表示と上限

| 項目 | 質屋 | 消費者金融 |

|---|---|---|

| 表示 | 月利 | 年利 |

| 法定上限 | 年利109.5%(月利約9.125%) | 年利20% |

| 実務相場 | 月利1〜9% | 年利15〜18% |

短期は月利表示が高く見えるが、長期だと逆転します。

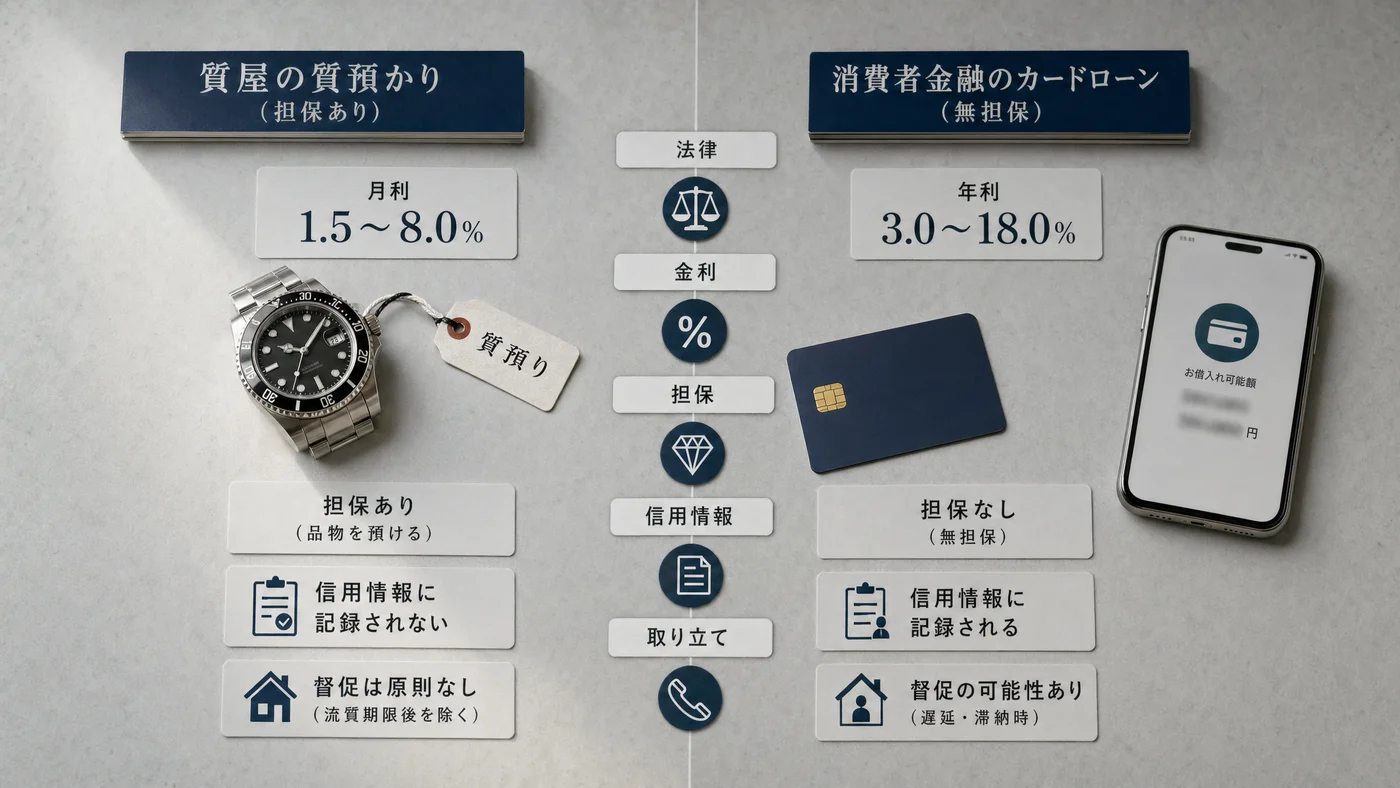

軸3: 担保と審査

| 項目 | 質屋 | 消費者金融 |

|---|---|---|

| 担保 | 動産(時計・ジュエリー等) | 無担保 |

| 審査対象 | 品物の市場価値 | 申込者の属性 |

| 信用情報照会 | なし | あり |

| 在籍確認 | なし | あり |

| 上限額 | 査定額の50〜80% | 年収の1/3まで |

担保が物 vs 人という根本的な違いが、審査・金利のすべてに反映されます。

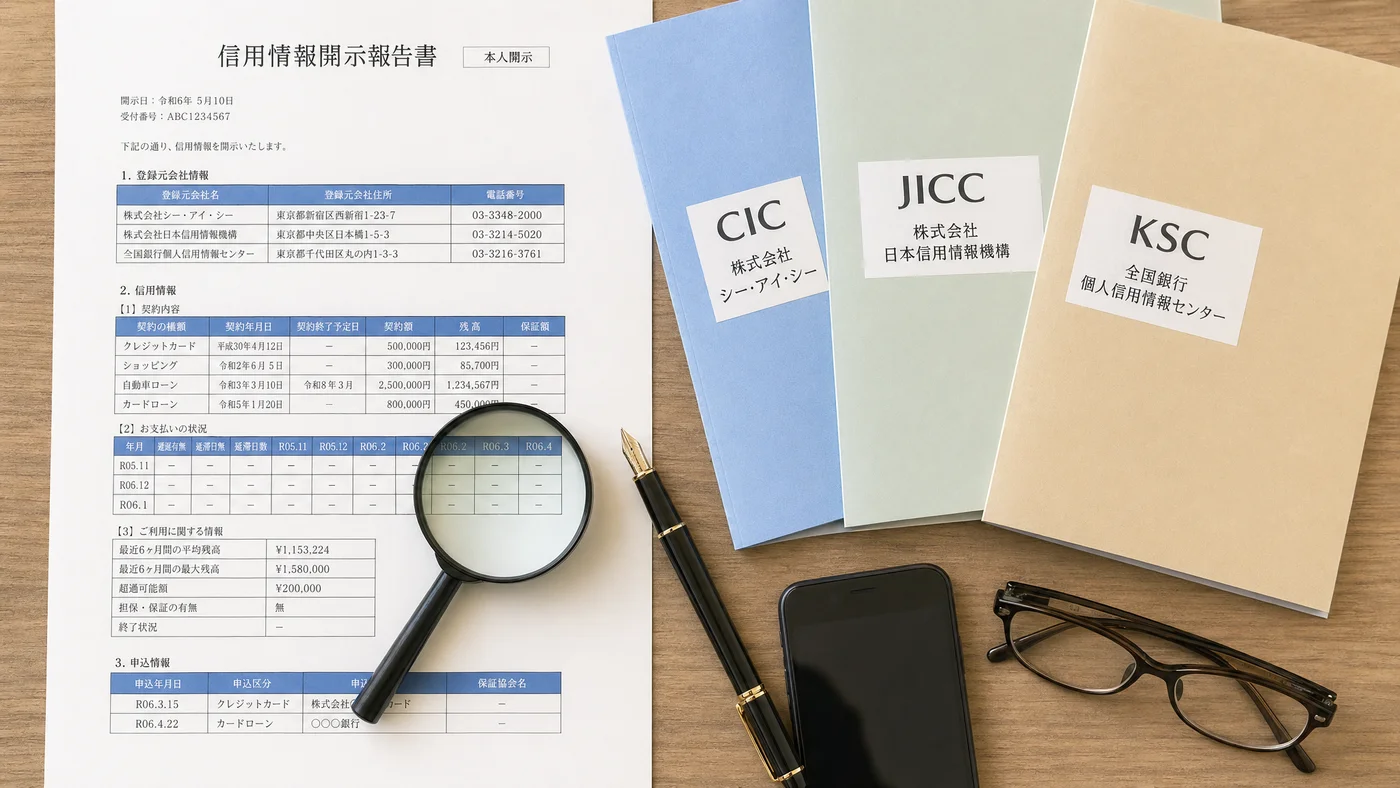

軸4: 信用情報への影響

| 項目 | 質屋 | 消費者金融 |

|---|---|---|

| CIC登録 | なし | あり |

| JICC登録 | なし | あり |

| KSC登録 | なし | (あり) |

| 住宅ローン審査影響 | なし | あり |

| 多重申込シグナル | なし | あり |

住宅ローン審査前後では質屋が信用情報温存に有利。

軸5: 取り立て・延滞時の影響

| 項目 | 質屋 | 消費者金融 |

|---|---|---|

| 延滞督促 | なし(質流れで完結) | あり |

| 民事訴訟リスク | なし | あり |

| 給与差押え | なし | あり(最終段階) |

| 連帯保証人請求 | なし(不要) | 場合により |

| 信用情報悪化 | なし | あり |

質流れで完結する質屋は、延滞時の人生への影響が極めて小さい。

金額別の実額比較

5万円借入の比較

| 期間 | 質屋(月利5%) | 消費者金融(年利18%) |

|---|---|---|

| 1週間 | 約580円 | 約170円 |

| 1ヶ月 | 2,500円 | 740円 |

| 3ヶ月 | 7,500円 | 2,210円 |

30万円借入の比較

| 期間 | 質屋(月利3%) | 消費者金融(年利18%) |

|---|---|---|

| 1ヶ月 | 9,000円 | 4,440円 |

| 3ヶ月 | 27,000円 | 13,310円 |

| 6ヶ月 | 54,000円 | 26,630円 |

100万円借入の比較

| 期間 | 質屋(月利2%) | 消費者金融(年利15%) |

|---|---|---|

| 1ヶ月 | 20,000円 | 12,330円 |

| 3ヶ月 | 60,000円 | 36,990円 |

| 6ヶ月 | 120,000円 | 73,970円 |

単純な利息額では消費者金融が安く見えるが、信用情報・職場バレ・家族バレの隠れたコストを考慮する必要があります。

シチュエーション別の使い分け

質屋を選ぶべきシーン

- 住宅ローン審査前後: 信用情報温存が最優先

- 職場・家族にバレたくない: 在籍確認・郵便物なし

- 属性審査に通らない: 収入要件・勤務先要件なし

- 担保資産あり: 時計・ジュエリー・ブランド品保有

- 短期返済(1ヶ月以内): 利息額が小さい

消費者金融を選ぶべきシーン

- 担保資産がない: 質屋が利用不可

- 長期借入(3ヶ月超): 金利面で有利

- 属性が良い: 安定収入・正社員

- 信用情報の影響を気にしない: 既にローンあり

併用するシーン

- カードローン残高を質屋で完済(信用情報温存)

- 質屋でつなぎ→カードローンで長期返済

- 信用情報温存+金額抑制の組み合わせ

利用シミュレーション

ケース1: 住宅ローン審査3ヶ月前・30万円が必要

| 選択 | 利用方法 | 利息合計 | 信用情報影響 |

|---|---|---|---|

| 質屋 | 月利3%で1ヶ月 | 9,000円 | なし |

| 消費者金融 | 年利18%で1ヶ月 | 4,440円 | あり |

住宅ローン審査控えなら質屋一択。利息差4,560円で信用情報温存できる価値が大きい。

ケース2: 短期不要・長期100万円借入

| 選択 | 利用方法 | 6ヶ月利息 |

|---|---|---|

| 質屋 | 月利2%で6ヶ月 | 120,000円 |

| 消費者金融 | 年利15%で6ヶ月 | 73,970円 |

長期は消費者金融が金額有利。属性が良く信用情報も気にしないなら消費者金融。

利用する際の注意点・デメリット

注意1: 担保資産の有無

質屋は担保資産(品物)がなければ利用不可。担保がない場合は消費者金融か他の選択肢。

注意2: 信用情報の長期影響

消費者金融の利用は完済後5年信用情報に残ります。住宅ローン・自動車ローン審査前は質屋 が安全。

注意3: 属性審査に通るか

消費者金融は属性審査あり。パート・派遣・自営業 は限度額制限あり。

注意4: 取り立てリスク

質屋は質流れで完結、消費者金融は督促・差押えのリスクあり。生活への影響を考慮 した選択を。

他の選択肢との比較

銀行カードローンとの違い

| 項目 | 質屋 | 銀行カードローン |

|---|---|---|

| 金利 | 月利1〜9% | 年利4〜15% |

| 信用情報 | なし | あり(KSC) |

| 即日対応 | 可 | 場合により |

| 上限 | 査定額次第 | 年収の1/3 |

クレカキャッシングとの違い

| 項目 | 質屋 | クレカキャッシング |

|---|---|---|

| 金利 | 月利1〜9% | 年利15〜18% |

| 信用情報 | なし | あり |

| 即日対応 | 可 | 即時(既存契約者) |

| 上限 | 査定額次第 | 利用枠まで |

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 質屋と消費者金融、どちらが本当に得ですか?

状況次第。短期・信用情報温存なら質屋、長期・属性良なら消費者金融。住宅ローン審査前後の家庭では質屋が安全。

Q2. 月利と年利、どちらが本当に高いですか?

単純比較は意味なし。短期は質屋の月利が高く見え、長期は消費者金融の年利が累積で大きくなります。実額計算が必要。

Q3. 質屋の月利上限は法律で決まっていますか?

決まっています。質屋営業法で年利109.5%(月利約9.125%) が上限。実務相場はそれより大幅に低い月利1〜9%。

Q4. 消費者金融の年利上限は?

貸金業法で 年利20% が上限。実務相場は年利15〜18%。

Q5. 質屋利用は本当に信用情報に登録されませんか?

されません。質屋営業法は貸金業法の適用外 で、CIC・JICC・KSCへの登録義務がない独立業態。

Q6. 消費者金融からの借入を質屋で完済できますか?

可能です。質屋でつなぎ→消費者金融完済→質屋を期限内返済 の流れで信用情報をクリーンに。

Q7. 担保資産がない場合は消費者金融が唯一の選択肢ですか?

そんなことはありません。親族借入・公的支援・配偶者の与信枠 など別の選択肢もあります。

Q8. 取り立てが怖い場合はどちらが安全ですか?

質屋は質流れで完結 するため取り立て・督促なし。消費者金融は延滞時に督促が発生します。

まとめ

質屋と消費者金融は5軸(根拠法・金利・担保・信用情報・取り立て)すべてで根本的に異なります。

- 質屋: 動産担保・月利1〜9%・信用情報無影響・短期に有利

- 消費者金融: 無担保・年利15〜18%・信用情報登録あり・長期に有利

住宅ローン審査前後・職場/家族バレ回避・属性審査落ち の場面では質屋が最有力。長期借入・属性が良い場面では消費者金融が金額面で有利です。担保資産の有無と信用情報への影響を判断軸に、状況に応じた使い分けが鉄則です。

関連する選択肢は、質屋と買取の違いを徹底比較、質入れ・買取・フリマアプリ徹底比較、短期利用なら利息はいくら?金額別シミュレーション も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・金融相談を提供するものではありません。実際の金利・査定額・借入条件は店舗・金融機関によって異なります。

最終更新日: 2026年4月29日