「質屋に預けたロレックスの返済期限が10日後、まだ資金の目処が立たない」「期限内に元金を返済できなさそう、どうしたら品物を守れるか」「質札を失くしたが、品物を取り戻せるか」——質屋では 質流れ期限(原則3ヶ月) を超えると品物の所有権が質屋に移転し、二度と取り戻せなくなります。一方で、利息のみ支払いで期限を延長する選択肢があり、計画的に活用すれば品物を守ることが可能です。

本記事では、質流れを防ぐ3つの実務的な方法を解説します。

質流れの仕組みと法的根拠

質屋営業法第19条による原則3ヶ月の質流れ期限

質屋営業法では、質流れ期限を 借入から3ヶ月以上 と定めています。多くの店舗は3ヶ月を採用していますが、店舗ごとに長期間の設定もあります。

- 借入時に明示される

- 質札に質流れ期限が記載

- 期限経過後は所有権が質屋に移転

- 質流れ後は再受け戻し不可

質流れ期限は契約時に必ず確認してください。

質流れ後の影響

質流れしても信用情報・取り立てへの影響はありません。

- 信用情報機関(CIC・JICC・KSC)への登録なし

- 取り立て・督促電話なし

- 連帯保証人への請求なし

- 品物は二度と戻らないのみ

質屋営業法上、質流れは「所有権移転」で完結します。

質流れを防ぐ3つの方法

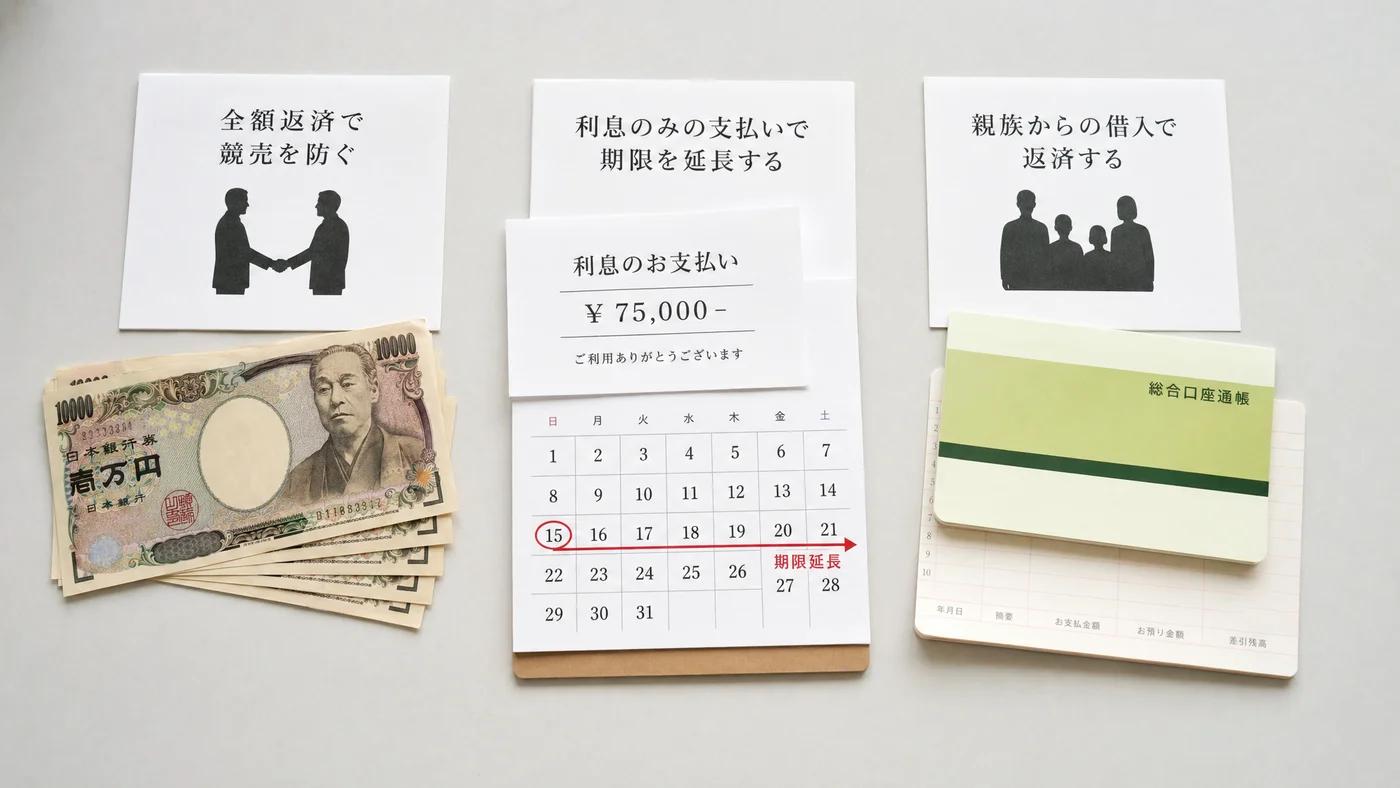

方法1: 期限内に元金+利息を支払い受け戻し

最もシンプルで負担が少ない方法。

- 質流れ期限内に来店

- 元金+利息(日割り計算)を持参

- 質札と引き換えに品物を返却

- 利用料は最小(利息のみ)

借入時から返済原資の見込みを立てるのが鉄則。給与・ボーナス・他資産の売却等で完済する設計を。

方法2: 利息のみ支払いで期限を延長

返済期限が迫っているが元金を用意できない場合の選択肢。

- 利息分のみを支払う

- 元金は据え置きのまま

- 1〜3ヶ月単位で期限が延長 される

- 何度でも延長可能(店舗による)

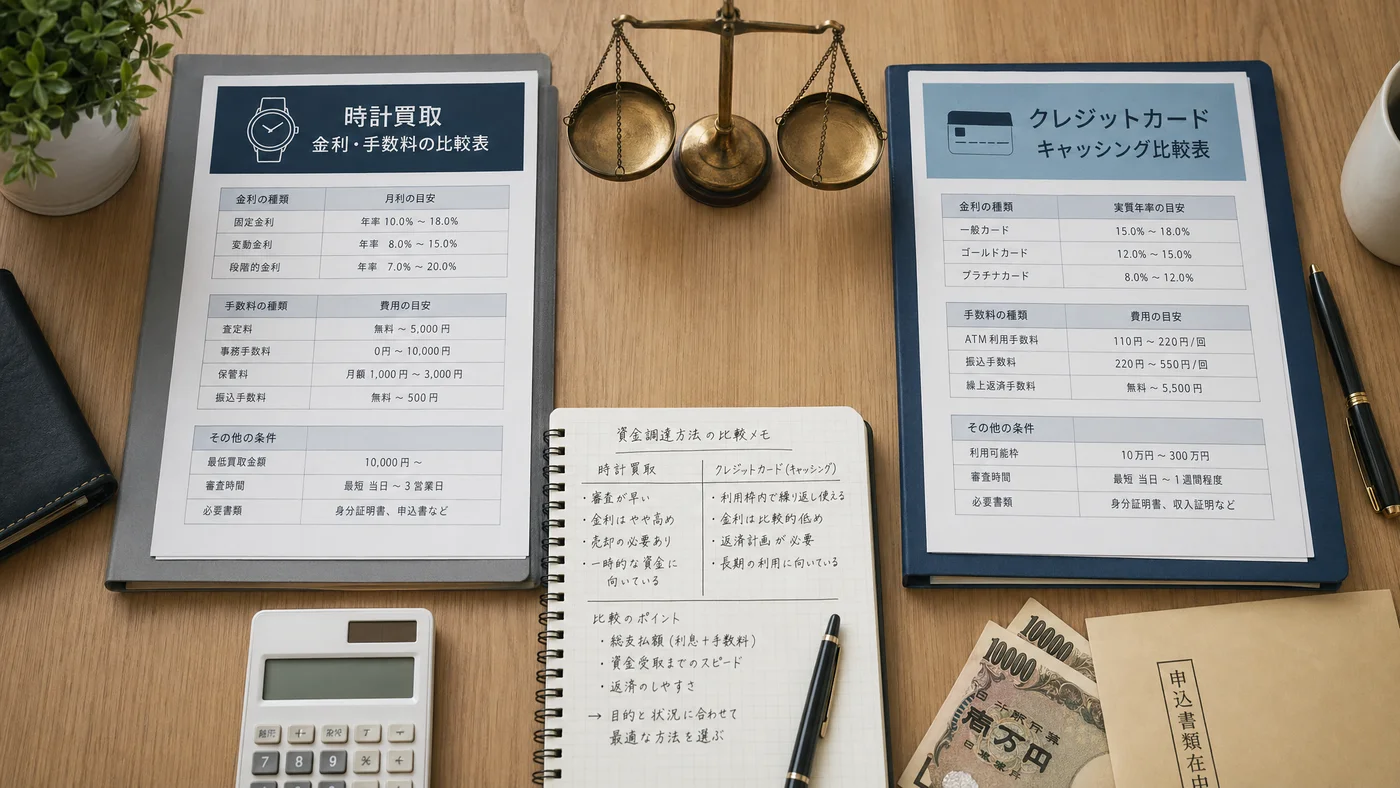

| 借入額 | 月利 | 1ヶ月延長利息 |

|---|---|---|

| 10万円 | 5% | 5,000円 |

| 30万円 | 4% | 12,000円 |

| 50万円 | 3% | 15,000円 |

| 100万円 | 2% | 20,000円 |

高額融資ほど月利が下がるため、延長コストは想像より低めです。

方法3: 親族借入・他資産売却で一括返済

期限直前に親族借入や他資産売却で完済する選択肢。

- 親族・配偶者からの借入

- 他資産(不用品売却・フリマアプリ)

- 別の質屋で借り換え

- 給与前借り・賞与前借り

計画的な返済原資の確保が、質流れ回避の本質的な対策です。

期限延長交渉のコツ

コツ1: 期限の数日前に来店

期限当日ではなく、数日前の来店で余裕を持って延長手続きすることで、店舗側も柔軟に対応してくれる傾向。

コツ2: 返済計画を伝える

「次のボーナスで完済予定」「不動産売却を進行中」など、返済の見込みを伝えると、長期延長の交渉がしやすくなります。

コツ3: 既存利用関係を活用

複数回利用している店舗なら、月利の引き下げや延長手数料の免除など、関係性を活かした交渉が可能なケースも。

コツ4: 延長利息の早期支払いで信頼確保

毎月確実に利息支払いをすれば、再延長の継続が認められやすい傾向です。

コツ5: 月利の低い別店舗での借り換えも検討

延長を続けるよりも、月利の低い別質屋に借り換えする方が累積コストが下がるケースもあります。

質流れリスクが高まる典型パターン

パターン1: 計画なしの長期借入

返済原資を決めずに借入すると、期限が来た時に焦って質流れ。

パターン2: 月利の累積による負担増

月利5%で6ヶ月延長すると元金の30%が利息に。累積コストの計算が甘いと質流れを選ばざるを得ないケース。

パターン3: 期限管理の漏れ

質札を失くす・期限を忘れる等の管理ミス。スマホのカレンダーリマインダーで対策を。

パターン4: 急な収入減・出費増

リストラ・病気・親族の介護など想定外の事態。早めに店舗に連絡して延長相談を。

パターン5: 借入額が大きすぎた

「とりあえず借りられるだけ」で借りると返済が苦しくなります。必要最小限の借入が鉄則です。

利用シミュレーション

ケース1: 30万円借入を3ヶ月→6ヶ月に延長

| 期間 | 状況 | 利息 |

|---|---|---|

| 1〜3ヶ月 | 借入期間 | 36,000円(月利4%×3ヶ月) |

| 4ヶ月目 | 利息のみで延長 | 12,000円 |

| 5ヶ月目 | 利息のみで延長 | 12,000円 |

| 6ヶ月目 | ボーナスで完済 | 元金30万円+12,000円 |

| 総コスト | 72,000円 |

6ヶ月延長で利息は計72,000円、質流れを回避して品物を守るための妥当な範囲。

ケース2: 50万円借入の延長 vs 借り換え

| 選択肢 | 6ヶ月総コスト |

|---|---|

| 同店で延長(月利3%) | 90,000円 |

| 別店で借り換え(月利2.5%) | 75,000円 |

| 借り換え手数料考慮 | 別途数千円 |

借り換えで15,000円のコスト削減が可能なケースも。長期化する場合は借り換え検討を。

質流れを防ぐ際の注意点

注意1: 短期返済前提の借入が原則

長期化すると累積利息と質流れリスクが高まります。借入時に返済期限を決めておくことが鉄則です。

注意2: 延長は無制限ではない

店舗ごとに延長回数の上限がある場合があります。利息支払いを続けても、最終的には完済が必要です。

注意3: 延長中の利息支払い忘れ

延長期間中も毎月の利息支払いが必要なケース。支払いが滞ると質流れ期限が短縮 されることもあります。

注意4: 質札の保管

質札は受け戻しの必須書類。紛失すると本人確認手続きで時間がかかる ことがあります。

注意5: 質流れを選ぶ判断基準

返済が現実的に困難な場合、累積利息で総コストが品物の価値を超える前 に質流れを選ぶ方が経済的合理性があるケースも。

質札を失くした場合の対処

質札紛失時の手続き

質札を失くしても、本人確認書類で受け戻しできるケースが多くあります。

- 早めに店舗に連絡

- 本人確認書類(運転免許証等)を持参

- 借入時の情報(借入額・借入日・品物の特徴)を伝える

- 印鑑・委任状が必要な店舗もあり

店舗ごとの手続きが異なる ため、紛失に気づいたらすぐ連絡を。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 質流れは犯罪歴になりますか?

なりません。質流れは 質屋営業法第19条による所有権移転 であり、貸金業法上の「延滞・債務不履行」には該当しません。信用情報・犯罪歴・税務上の影響は一切ありません。

Q2. 質流れ後の品物はどうなりますか?

質屋が所有権を取得し、店頭販売・ネットオークション等で換金します。借入額以上の売却益が出ても残金は返金されません(質流れは所有権移転で完結する仕組み)。

Q3. 利息のみ支払いの延長は何回まで可能?

店舗ごとに異なります。3〜6回まで可能な店舗もあれば、回数制限なしの店舗も。事前に確認してください。

Q4. 元金の一部だけを返済できますか?

可能な店舗もあります。元金の一部返済+利息支払い で残りの元金は据え置き、という運用です。事前確認を。

Q5. 別の質屋で借り換えして元の質屋を完済できますか?

可能です。別質屋で借り換え→元質屋を完済して品物を取り戻し→借り換え後の質屋に質入れ の流れ。月利の安い店舗を選べば総コストを抑えられます。

Q6. 期限ギリギリの来店で受け戻しできますか?

営業時間内なら可能。期限当日の閉店時刻まで受け戻し可能 な店舗が多いですが、余裕を持って来店してください。

Q7. 質札を失くしたらどうなりますか?

本人確認書類と借入情報があれば受け戻しできるケースが多いですが、店舗ごとの手続きが異なる ため早めに連絡を。

Q8. 質流れを選んだ方が得な場合はありますか?

累積利息+元金が品物の市場価値を超える場合 は、質流れを選ぶ方が経済的合理性があります。長期化した借入の出口戦略として。

まとめ

質流れを防ぐ3つの方法は、

- 期限内に元金+利息を支払い受け戻し

- 利息のみ支払いで期限を延長

- 親族借入・他資産売却で一括返済

質流れ期限は 質屋営業法第19条で原則3ヶ月、店舗ごとに延長可能です。利息のみ支払いの延長は何度でも可能な店舗が多く、計画的に活用すれば品物を守れます。長期化する場合は別質屋での借り換えも視野に。質流れしても信用情報に影響はありませんが、品物は二度と戻りません。借入時に返済計画を立てる ことが最も重要です。

関連する選択肢は、質屋が初めての人向け完全ガイド、ブランド品を繰り返し現金化する方法、初めての質入れ|持ち物・手順・所要時間を完全解説 も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・金融相談を提供するものではありません。実際の質流れ期限・延長条件・月利は店舗によって異なります。事前に各店舗で詳細をご確認ください。

最終更新日: 2026年4月28日