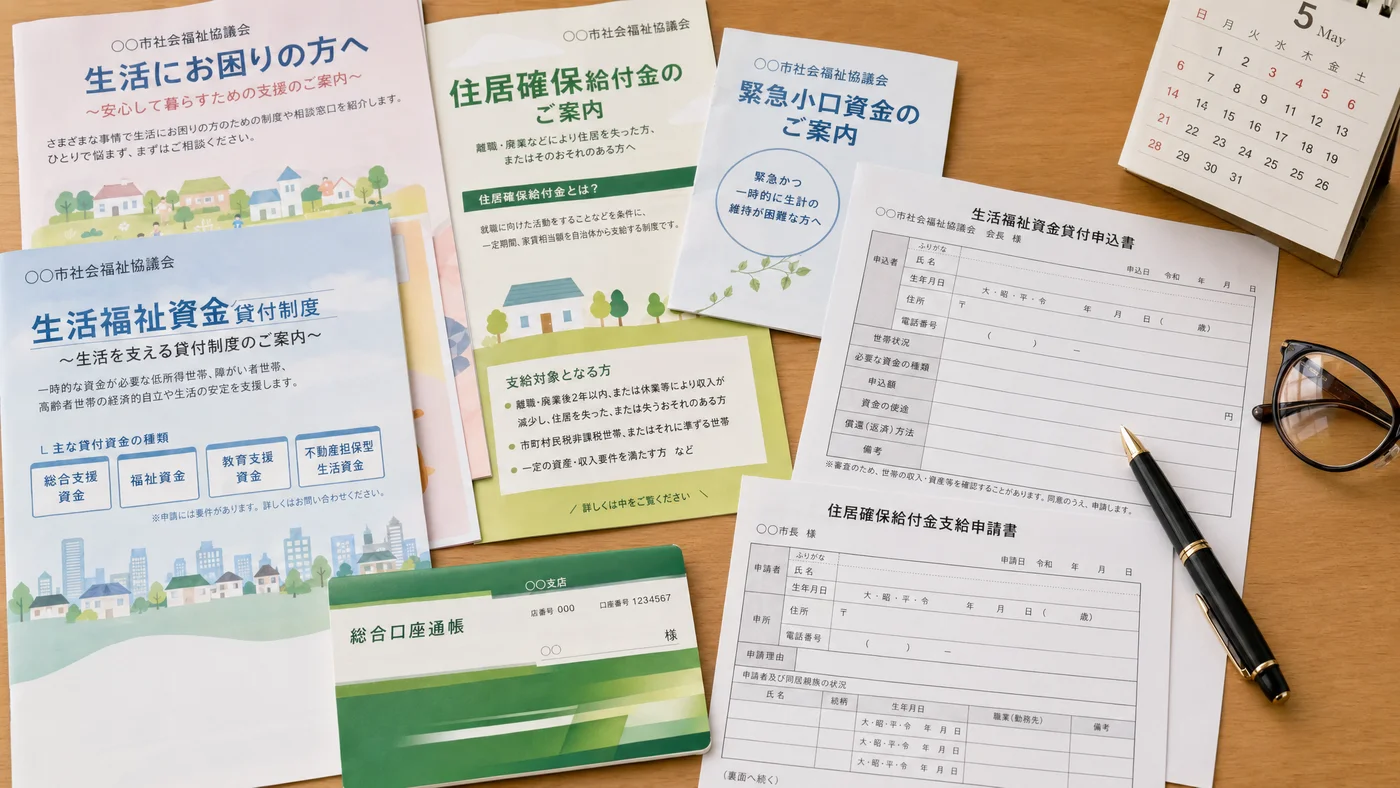

「生活福祉資金貸付制度を聞いたことはあるが、自分が対象か分からない」「総合支援資金・福祉資金・教育支援資金の違いが知りたい」「申請から入金までどれくらいかかるか」——生活福祉資金貸付制度は、低所得世帯・障害者世帯・高齢者世帯を対象にした 無利子〜年1.5%の公的貸付制度。4種類の貸付があり、それぞれ用途・上限額・条件が異なります。

本記事では、生活福祉資金貸付制度の4種類を完全解説し、申請方法・入金までの期間・質屋との併用戦略まで紹介します。

4種類の生活福祉資金

1. 総合支援資金

失業・収入減で生活困難な世帯向け。

- 対象: 低所得世帯

- 生活支援費: 月20万円以内(最長12ヶ月)

- 住宅入居費: 40万円以内

- 一時生活再建費: 60万円以内

- 金利: 連帯保証人あり無利子・なし年1.5%

- 据置期間: 6ヶ月以内

- 返済期間: 10年以内

生活再建のための包括的な貸付。

2. 福祉資金

高齢者・障害者・低所得世帯の福祉用途。

- 福祉費: 580万円以内(用途別細分)

- 介護用具・住宅改修

- 災害復旧

- 出産費用

- 葬祭費用

- 通院・診療費

- 緊急小口資金: 10万円以内(特例時20万円)

- 金利: 福祉費は連帯保証人あり無利子・なし年1.5%、緊急小口は無利子

- 申請から入金: 福祉費1〜2ヶ月、緊急小口5〜10営業日

3. 教育支援資金

低所得世帯の進学・修学支援。

- 教育支援費: 月6.5万円以内(高校)、月14.6万円以内(大学)

- 就学支度費: 50万円以内

- 金利: 無利子(連帯保証人不要)

- 据置期間: 卒業後6ヶ月以内

- 返済期間: 20年以内

大学進学・専門学校進学を経済的に支援。

4. 不動産担保型生活資金

高齢者世帯向けの不動産活用型。

- 対象: 65歳以上の高齢者世帯(持ち家所有)

- 貸付月額: 月30万円以内

- 金利: 年3%程度

- 担保: 自宅不動産

- 返済: 借受人死亡後に不動産売却で一括返済

- 特徴: リバースモーゲージに類似

申請の流れ

ステップ1: 事前相談

最寄りの社会福祉協議会へ。

- 用途・金額・世帯状況の説明

- 該当する貸付種類の確認

- 必要書類の案内

ステップ2: 必要書類の準備

主な提出書類。

- 借入申込書(窓口で配布)

- 世帯全員の住民票

- 世帯員全員の所得証明・課税証明

- 収入減・失業の証明

- 借入計画書

- 通帳の写し

- 連帯保証人関連書類(いる場合)

ステップ3: 申請

社会福祉協議会窓口で提出。

ステップ4: 審査

- 民生委員による調査

- 社会福祉協議会の審査会

- 都道府県社会福祉協議会の最終判断

ステップ5: 承認・契約

- 貸付契約書の締結

- 連帯保証人との契約

- 担保(不動産担保型のみ)の設定

ステップ6: 振込

指定口座に貸付金の振込。

総合支援資金・福祉資金は申込から1〜2ヶ月が標準。

各制度の比較

4種制度の早見表

| 制度 | 上限 | 金利 | 期間 | 用途 |

|---|---|---|---|---|

| 総合支援資金 | 月20万 | 0〜年1.5% | 12ヶ月 | 生活費 |

| 福祉費 | 580万 | 0〜年1.5% | 用途次第 | 介護・出産・葬儀等 |

| 緊急小口資金 | 10万(特例20万) | 0 | 一時的 | 緊急生活費 |

| 教育支援資金 | 月14.6万 | 0 | 修学期間 | 学費 |

| 不動産担保型 | 月30万 | 年3% | 死後一括 | 高齢者生活費 |

所得制限・世帯要件は制度ごとに異なる。

民間借入との比較

| 手段 | 金利 | 申込から入金 | 信用情報 |

|---|---|---|---|

| 生活福祉資金 | 0〜年3% | 1〜2ヶ月 | 影響なし |

| 質屋 | 月1〜6% | 即日 | 影響なし |

| 銀行カードローン | 年4〜15% | 1〜3営業日 | 登録あり |

| 消費者金融 | 年15〜18% | 即日 | 登録あり |

公的貸付の中でも金利水準は低く、入金スピードが課題。

質屋との併用戦略

戦略1: 振込待ち期間のつなぎ

生活福祉資金の振込まで1〜2ヶ月かかります。

- 申請と並行して質屋でつなぎ資金確保

- 月利1〜6%で1〜2ヶ月の利息は数千〜数万円

- 振込開始後に質屋を完済→品物受け戻し

生活福祉資金の無利子と質屋の即日性を組み合わせた最適設計。

戦略2: 緊急小口資金との組み合わせ

緊急小口資金は5〜10営業日で振込。

- より短期のつなぎとして質屋

- 緊急小口で半分、質屋で残りを賄う

戦略3: 上限超過時の補完

公的貸付の上限を超える場合の補完。

- 緊急小口10万円超→質屋で追加

- 福祉費580万円超→質屋+親族借入

利用シミュレーション

ケース1: 失業・総合支援資金申請+質屋つなぎ

| 項目 | 内容 |

|---|---|

| 状況 | 失業中、月20万円の生活支援費を申請、振込まで2ヶ月 |

| 推奨 | 質屋でつなぎ→総合支援資金振込で完済 |

| 預ける品物 | ロレックス(市場価値 約120万円) |

| 借入額 | 30万円 |

| 月利 | 4% |

| 借入期間 | 2ヶ月 |

| 質屋利息合計 | 24,000円 |

総合支援資金は無利子で生活再建、質屋は2ヶ月の利息24,000円でつなぎ。

ケース2: 介護用具購入・福祉費申請

| 項目 | 内容 |

|---|---|

| 状況 | 親の介護用ベッド購入30万円、福祉費申請中 |

| 推奨 | 質屋でつなぎ→福祉費承認後に完済 |

| 預ける品物 | 子世代のジュエリー(市場価値 約60万円) |

| 借入額 | 30万円 |

| 月利 | 4% |

| 借入期間 | 1ヶ月 |

| 質屋利息合計 | 12,000円 |

利用する際の注意点・デメリット

注意1: 所得制限・世帯要件

各制度に所得制限・世帯要件があります。市区町村税非課税世帯程度が目安。

注意2: 連帯保証人の確保

連帯保証人ありで無利子。見つからない場合は年1.5%加算。

注意3: 利用目的の限定

生活福祉資金は 生活再建・福祉用途に限定。投資・ギャンブル・借金返済目的は不可。

注意4: 民生委員調査

審査過程で民生委員による訪問調査がある場合があります。プライバシーへの配慮はあるが、訪問対応が必要。

注意5: 据置期間後の返済

据置期間後の返済が困難になる場合は、早めに社会福祉協議会に相談。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 生活福祉資金は誰でも借りられますか?

低所得世帯・障害者世帯・高齢者世帯 が対象。所得制限あり。市区町村民税非課税程度を目安に判断されます。

Q2. 連帯保証人は必須ですか?

連帯保証人ありで無利子、なしで年1.5%。緊急小口資金・教育支援資金は連帯保証人不要。

Q3. 申請してからどのくらいで振込まれますか?

総合支援資金・福祉費は 1〜2ヶ月、緊急小口資金は5〜10営業日。振込待ち期間は質屋でつなぐのが現実的。

Q4. 信用情報に影響しますか?

影響しません。生活福祉資金は信用情報機関への登録なし。住宅ローン・カードローン審査に影響しません。

Q5. 民間ローンと併用できますか?

可能ですが要事前申告。社会福祉協議会で他の借入状況を確認した上で審査されます。

Q6. 申請が却下されたら?

他の制度への変更 や住居確保給付金・生活保護など別制度の検討。社会福祉協議会で総合相談を。

Q7. 質屋利用は申請に影響しますか?

影響しません。質屋は信用情報・公的調査の対象外。申告義務もありません。

Q8. 不動産担保型はどんな世帯が対象?

65歳以上で持ち家所有、所得制限あり の高齢者世帯。低所得高齢者向けの長期生活費支援制度。

まとめ

生活福祉資金貸付制度は4種類の公的貸付です。

- 総合支援資金: 失業・収入減世帯、月20万円・最長12ヶ月

- 福祉費: 介護・出産・葬儀等、580万円以内

- 緊急小口資金: 緊急生活費、10万円・無利子・5〜10営業日

- 教育支援資金: 学費、月6.5〜14.6万円・無利子

- 不動産担保型: 65歳以上持ち家、月30万円

金利は無利子〜年3%で公的貸付の中でも負担が軽い水準、一方、入金まで1〜2ヶ月かかるのが課題。即日資金需要には質屋でつなぐ組み合わせが現実的です。生活困窮の段階に応じて、適切な制度を社会福祉協議会で相談してください。

関連する選択肢は、緊急小口資金とは|申請方法・条件・質屋との使い分け、お金がない時の最終手段12選、無職・無収入でもお金を借りる方法5選 も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・福祉相談を提供するものではありません。生活福祉資金貸付制度の詳細・適用判断は、最寄りの市区町村社会福祉協議会・厚生労働省ウェブサイトにてご確認ください。

最終更新日: 2026年4月29日