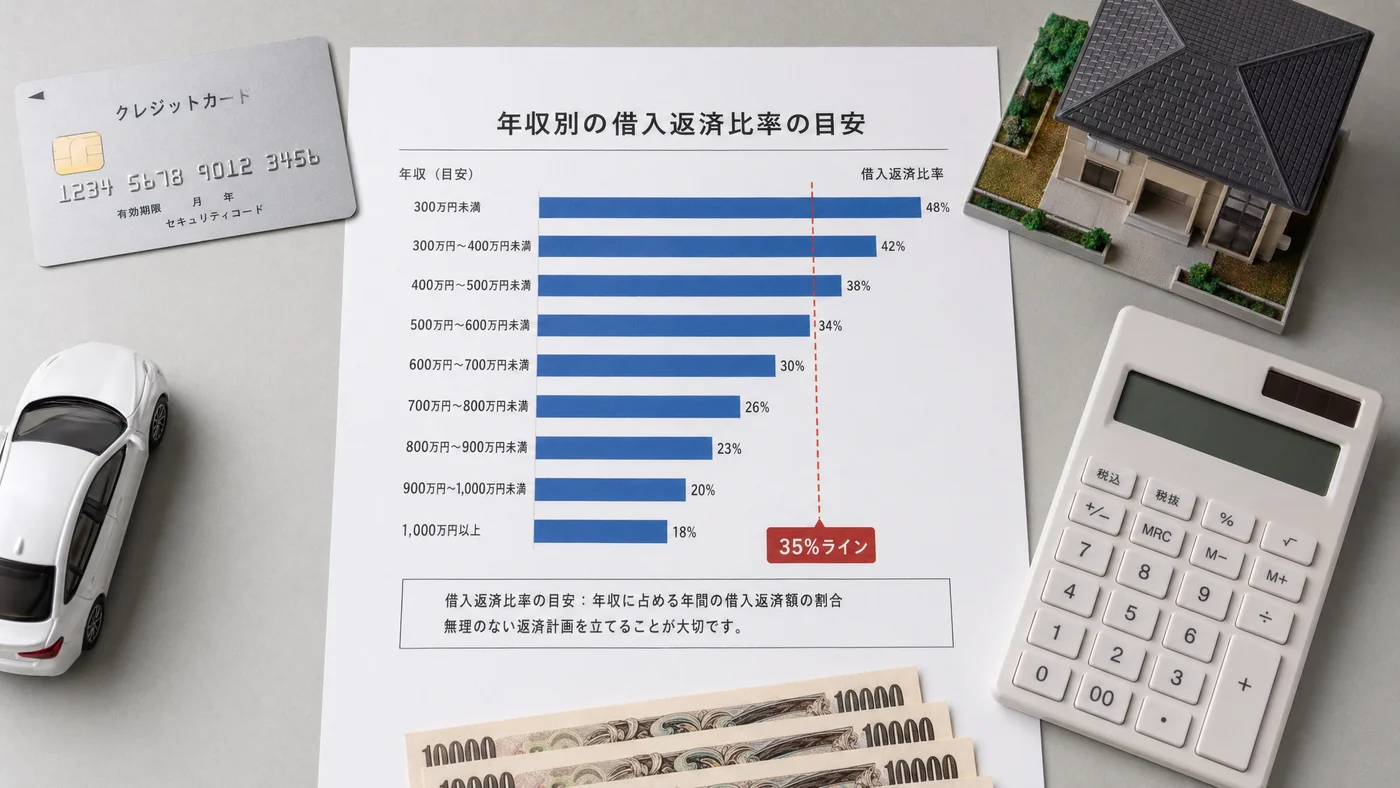

「年収500万円、カードローン残高30万円があるが、住宅ローン3,500万円は通るか」「自動車ローンの月3万円返済は審査でどう影響するか」「リボ残高40万円があるとDTIはどうなるか」——住宅ローン審査では 返済負担率(返済負担率)が年収の30〜35%以下 であることが審査通過の目安です。既存の借入が大きいとDTI超過で審査落ちします。

本記事では、返済負担率(返済負担率)の計算式と、年収・既存借入・住宅ローン希望額の組み合わせによる10パターンのシミュレーションを解説します。

返済負担率(返済負担率)の基本

DTIの計算式

返済負担率(Debt to Income Ratio)= 年間返済額 ÷ 年収 × 100

- 分子: 住宅ローン年間返済額 + 既存借入年間返済額

- 分母: 額面年収(手取りではない)

- 単位: %

フラット35基準では年収400万円未満は30%、400万円以上は35%。民間銀行も類似の基準を採用しています。

DTIに含まれる借入

住宅ローン以外の主要な算入対象。

- カードローン(残高・与信枠)

- 自動車ローン

- 教育ローン

- リボ払い残高

- ショッピングローン

- 奨学金

- 携帯電話分割払い残債

質屋利用は信用情報に登録されないため、DTI計算の対象外。

DTIに含まれない借入

- 親族・配偶者からの借入(信用情報外)

- 質屋(質屋営業法の独立業態)

- 不用品売却(売却で完結)

- 保険契約者貸付(保険会社内部完結)

DTIシミュレーション10パターン

パターン1: 年収400万円・無借入・住宅ローン3,000万円(35年)

| 項目 | 内容 |

|---|---|

| 年収 | 400万円 |

| 既存借入 | なし |

| 住宅ローン | 3,000万円・金利1.5%・35年 |

| 月返済額 | 約9.2万円 |

| 年間返済額 | 約110万円 |

| 返済負担率 | 27.5% |

| 判定 | ◎(35%以下) |

借入なしならDTI余裕で審査通過しやすい。

パターン2: 年収400万円・カードローン残高30万円・住宅ローン3,000万円

| 項目 | 内容 |

|---|---|

| カードローン残高 | 30万円・年18%・3年返済 |

| カードローン月返済 | 約11,000円 |

| 住宅ローン月返済 | 約9.2万円 |

| 合計月返済 | 約10.3万円 |

| 年間返済額 | 約123万円 |

| 返済負担率 | 30.8% |

| 判定 | ◎ |

パターン3: 年収400万円・自動車ローン月3万円・住宅ローン3,000万円

| 項目 | 内容 |

|---|---|

| 自動車ローン月返済 | 30,000円 |

| 住宅ローン月返済 | 92,000円 |

| 合計月返済 | 122,000円 |

| 年間返済額 | 1,464,000円 |

| 返済負担率 | 36.6% |

| 判定 | ✗(35%超過) |

自動車ローンが影響して審査落ちのリスク。

パターン4: 年収500万円・無借入・住宅ローン3,500万円(35年)

| 項目 | 内容 |

|---|---|

| 年収 | 500万円 |

| 住宅ローン | 3,500万円・金利1.5%・35年 |

| 月返済額 | 約10.7万円 |

| 年間返済額 | 約128万円 |

| 返済負担率 | 25.6% |

| 判定 | ◎ |

パターン5: 年収500万円・リボ残高40万円・住宅ローン3,500万円

| 項目 | 内容 |

|---|---|

| リボ残高 | 40万円・年15% |

| リボ月返済 | 約14,000円 |

| 住宅ローン月返済 | 約10.7万円 |

| 合計月返済 | 121,000円 |

| 年間返済額 | 1,452,000円 |

| 返済負担率 | 29.0% |

| 判定 | ◎(ただし「契約中」表示でマイナス評価) |

リボは月返済額だけでなく「契約中」表示も警戒される。

パターン6: 年収500万円・カードローン与信枠100万円(未利用)・住宅ローン3,500万円

| 項目 | 内容 |

|---|---|

| カードローン与信枠 | 100万円(未利用) |

| 与信枠の20%算入と仮定 | 20万円 |

| 計算上の月返済(年18%・3年) | 7,300円 |

| 住宅ローン月返済 | 107,000円 |

| 合計月返済 | 114,300円 |

| 返済負担率 | 27.4% |

| 判定 | ◯(金融機関による) |

カードローン未利用でも与信枠の一部が算入されるケースあり。

パターン7: 年収600万円・自動車ローン月4万円・住宅ローン4,000万円

| 項目 | 内容 |

|---|---|

| 自動車ローン月 | 40,000円 |

| 住宅ローン月(35年) | 122,000円 |

| 合計月 | 162,000円 |

| 年間返済額 | 1,944,000円 |

| 返済負担率 | 32.4% |

| 判定 | ◎ |

パターン8: 年収600万円・リボ残高100万円・住宅ローン4,000万円

| 項目 | 内容 |

|---|---|

| リボ残高 | 100万円・年15% |

| リボ月返済 | 約35,000円 |

| 住宅ローン月 | 122,000円 |

| 合計月 | 157,000円 |

| 年間返済額 | 1,884,000円 |

| 返済負担率 | 31.4% |

| 判定 | ◯(多重債務シグナルでマイナス) |

パターン9: 年収700万円・教育ローン月2万円・住宅ローン4,500万円

| 項目 | 内容 |

|---|---|

| 教育ローン月 | 20,000円 |

| 住宅ローン月(35年) | 138,000円 |

| 合計月 | 158,000円 |

| 年間返済額 | 1,896,000円 |

| 返済負担率 | 27.1% |

| 判定 | ◎ |

パターン10: 年収400万円・複数借入(カードローン30万円+自動車ローン月3万円)

| 項目 | 内容 |

|---|---|

| カードローン月 | 11,000円 |

| 自動車ローン月 | 30,000円 |

| 既存借入合計月 | 41,000円 |

| 住宅ローン3,000万円月 | 92,000円 |

| 合計月 | 133,000円 |

| 年間 | 1,596,000円 |

| 返済負担率 | 39.9% |

| 判定 | ✗(明確に審査落ち) |

複数借入の組み合わせは特に注意。

DTIを下げる戦略

戦略1: 既存借入の完済

最も効果的。

- カードローン完済→解約(与信枠の影響もゼロに)

- リボ残高完済

- 自動車ローン繰上げ返済

1年以上の余裕があれば計画完済で確実にDTI改善。

戦略2: 住宅ローン借入額を減らす

頭金を増やすことで借入額を減らす。

- 親族からの援助

- 不用品売却

- ボーナスでの頭金積立

戦略3: 返済期間を延ばす

35年から40年へ延長で月返済額を圧縮。

- 月返済額が10〜15%圧縮

- 総支払利息は増加

- 一部金融機関のみ対応

戦略4: 配偶者と合算ローン

夫婦合算で年収を増やしDTIを改善。

- 夫婦合算ローン

- ペアローン

- 連帯保証・連帯債務

配偶者の信用情報も確認が必要。

質屋とDTIの関係

質屋利用がDTIに影響しない理由

質屋は質屋営業法の独立業態で、信用情報機関への登録なし。

- カードローン・リボとは異なり、DTIに算入されない

- 住宅ローン審査時に金融機関に露出しない

- 質流れしても信用情報に記録されない

住宅ローン審査前にカードローン・リボを完済する資金として質屋を活用する戦略が現実的。

利用シミュレーション

| 項目 | 内容 |

|---|---|

| 状況 | 年収500万円・リボ残高40万円・住宅ローン3,500万円申込予定 |

| 推奨アクション | 質屋で40万円借入→リボ完済→計画返済 |

| 預ける品物 | ロレックス(市場価値 約120万円) |

| 質屋月利 | 3% |

| 借入期間 | 4ヶ月 |

| 質屋利息合計 | 48,000円 |

リボ完済後の信用情報は「契約中・残高あり」表示が消え、住宅ローン審査時のDTI評価が改善されます。質屋利用自体は信用情報に登録されません。

利用する際の注意点・デメリット

注意1: 金融機関ごとの基準差

DTIの算入方法は金融機関により若干異なります。フラット35と民間銀行で計算が異なる 場合があるため、申込前に確認してください。

注意2: 与信枠の算入

未利用のカードローン・クレカ与信枠も一部算入される金融機関があります。事前にカードローン解約 することで影響を最小化できます。

注意3: 質屋利用は短期返済前提

質屋利用がDTIに影響しないとはいえ、累積利息は発生します。住宅ローン実行までの期間に合わせた借入計画 が必要です。

注意4: 配偶者の信用情報も確認

合算ローンの場合は配偶者のDTIも審査対象。両者の借入整理 が必要です。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. DTIの計算で住宅ローン金利は何を使いますか?

金融機関ごとの審査金利を使用。実勢金利よりやや高めの審査金利で計算されるケースが多くあります。

Q2. 配偶者の借入はDTIに含まれますか?

合算ローンの場合は含まれます。連帯債務・ペアローンの場合は両者の借入合計でDTIを計算。

Q3. 奨学金返済はDTIに含まれますか?

含まれます。日本学生支援機構の奨学金も信用情報に記録され、月返済額がDTI計算対象です。

Q4. クレカのリボ残高はどう計算されますか?

月返済額が信用情報の最低支払額または実際の支払額で算入。リボ残高があるだけで「契約中」シグナルとなり、与信評価にマイナス。

Q5. 質屋利用をDTI計算で考慮する必要は?

考慮不要。質屋利用は信用情報に登録されないため、DTI計算には算入されません。住宅ローン審査時にも露出しません。

Q6. カードローンは解約しないとDTIが下がらない?

解約までしないと完全には下がらない 場合があります。完済→解約→信用情報の「契約中」表示消去まで完了させてください。

Q7. 自営業者のDTIはどう計算されますか?

確定申告書の所得(売上ではなく) を年収として使用。経費計上で所得が低いと住宅ローン審査が厳しくなる傾向。

Q8. DTIが35%を1ポイント超えると即審査落ちですか?

金融機関により判断が分かれます。フラット35は基準が明確、民間銀行は属性・他要因で判断するケースもあり。事前に複数金融機関に相談を。

まとめ

返済負担率(返済負担率)= 年間返済額 ÷ 年収 × 100。住宅ローン審査では 30〜35%以下 が目安で、既存借入が大きいとDTI超過で審査落ちします。

- フラット35: 年収400万未満30%・400万以上35%

- カードローン・リボ・自動車ローン・教育ローン・奨学金が算入対象

- 質屋利用は信用情報に登録されないため、DTI計算外

住宅ローン審査前にDTI改善 する戦略として、既存借入の完済→解約が最も効果的。質屋利用なら信用情報に影響を残さず、リボ・カードローンの完済資金として活用できます。

関連する選択肢は、住宅ローン審査前にお金が必要になった時の対処法5選、住宅ローン審査に通るための借入整理術5選、信用情報に載らないお金の借り方5選 も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の住宅ローン審査基準・金融相談を提供するものではありません。実際のDTI算入方法・審査金利・基準は各金融機関・住宅金融支援機構(フラット35)の公式情報にてご確認ください。

最終更新日: 2026年4月29日