「失業して給料が入らない、来週までに10万円が必要」「緊急小口資金という制度があると聞いたが、誰でも借りられるのか」「公的支援で借りる場合、申請から振込までどれくらいかかるのか」——緊急小口資金は、低所得世帯・失業中の世帯・突発的な収入減世帯を対象にした 無利子の公的貸付制度 です。社会福祉協議会が運営し、最大10万円(特例時20万円)まで借入可能。

本記事では、緊急小口資金の制度概要・申請条件・必要書類・申込から振込までの日数を解説し、振込待ち期間を質屋でつなぐ実務的な使い分けまで紹介します。

緊急小口資金とはどんな制度?

制度の概要

緊急小口資金は 生活福祉資金貸付制度 の一部で、緊急かつ一時的に生活維持が困難な世帯を対象にした少額貸付です。

- 運営: 都道府県社会福祉協議会(窓口は市区町村社会福祉協議会)

- 金利: 無利子

- 担保: 不要

- 連帯保証人: 不要(原則)

- 上限額: 10万円(特例時20万円)

- 返済期間: 据置2ヶ月+12ヶ月以内(条件による)

生活福祉資金貸付制度全体では総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金など複数の貸付があり、緊急小口資金はその中で最もスピーディに対応する位置付け。

緊急小口資金が想定する利用シーン

「緊急かつ一時的に生活維持が困難」と認められる場面が対象。

- 失業・休業による収入減で生活費が不足

- 病気・けが・災害による医療費負担

- 給与振込日のずれによる生活費不足

- 公共料金・家賃の支払い困難

- 葬儀費用の一時的な不足

恒常的な生活困窮には総合支援資金など別の制度が向きます。

申請条件と対象世帯

主な対象要件

以下のいずれかに該当する世帯が対象になります。

- 低所得世帯(市区町村民税非課税程度を目安)

- 失業中・休業中の世帯

- 病気・けが・災害により一時的に収入が減少した世帯

- 自営業者で売上が著しく減少した世帯

世帯収入・世帯人数・他制度の利用状況を総合判断するため、まず社会福祉協議会の窓口で相談することが推奨されます。

利用できないケース

以下の場合は対象外となります。

- 借金返済目的の借入

- 投資・ギャンブル目的

- 既に他の貸付制度で重複借入している

- 生活保護受給中(別制度が優先)

- 過去に返済不能履歴がある世帯

申請方法と必要書類

申請の流れ(ステップバイステップ)

緊急小口資金の申請から振込までの一連の流れ。

- 窓口相談: 最寄りの社会福祉協議会で事前相談

- 必要書類準備: 後述の書類を揃える

- 申請書提出: 窓口で申込書記入+書類提出

- 審査: 社会福祉協議会で内容確認・調査

- 承認・契約: 承認後、貸付契約書を締結

- 振込: 指定口座に振込

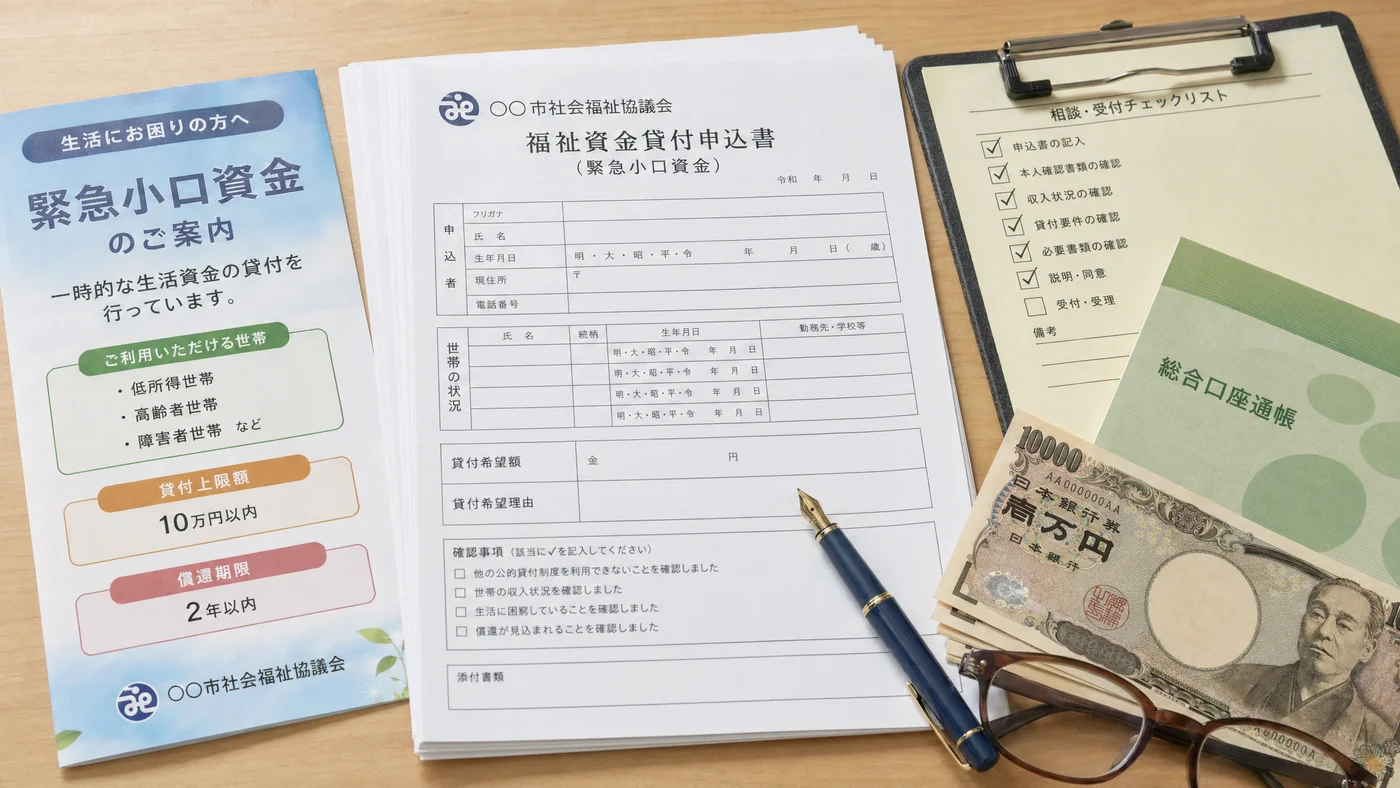

必要書類

申請時に提出する主な書類。

- 借入申込書(窓口で配布)

- 本人確認書類(運転免許証・マイナンバーカード等)

- 健康保険証

- 世帯全員の住民票

- 世帯全員の所得証明書・課税証明書

- 通帳の写し(振込口座)

- 失業の証明(離職票等、該当する場合)

- 収入減の証明(給与明細・売上減少資料等)

世帯員全員分の書類が必要になるため、事前に窓口で詳細確認を。

申込から振込までの日数

標準的なスケジュール。

| 段階 | 所要日数 |

|---|---|

| 窓口相談・申請 | 1〜2日 |

| 審査 | 3〜7営業日 |

| 承認・契約 | 1〜2営業日 |

| 振込 | 1〜2営業日 |

| 合計 | 5〜10営業日 |

書類不備や追加調査が発生した場合は2〜3週間かかることもあります。

緊急小口資金のメリット・デメリット

メリット

公的支援ならではの利点。

- 無利子・無担保・連帯保証人不要

- 信用情報に登録されない

- 取り立て・督促が金融機関と異なり穏やか

- 据置期間(返済猶予期間)が設定される

- 生活再建への伴走支援が受けられる

デメリット・限界

利用前に把握しておく注意点。

- 申込から振込まで5〜10営業日かかる

- 上限10万円(特例時20万円)と少額

- 世帯所得・資産状況の審査がある

- 利用目的が「緊急の生活費」に限定される

- 生活保護受給中・既存借入過多なら対象外

即日対応はできない ため、振込待ち期間の対処は別途必要です。

緊急小口資金と質屋の使い分け

振込待ち期間のつなぎとしての質屋

緊急小口資金は5〜10営業日の振込待ちが発生するため、その間の生活費・支払いを質屋でつなぐ運用が現実的です。

- 緊急小口資金申請(無利子・上限10万円・5〜10営業日)

- 質屋で即日資金確保(月利1〜6%・即日)

- 緊急小口資金振込で質屋に返済

- 残った資金で生活立て直し

金額負担を最小化しつつ即日性を確保できる組み合わせです。

上限超過時の補完

緊急小口資金の上限10万円(特例20万円)を超える資金需要には別手段が必要。

- 総合支援資金(生活福祉資金、月20万円以内)と組み合わせ

- 質屋で不足分を即日確保

- 親族・配偶者からの援助で補完

質屋利用シミュレーション(緊急小口資金との併用)

| 項目 | 内容 |

|---|---|

| 状況 | 失業中、来週までに15万円が必要、緊急小口資金10万円申請中 |

| 質屋預け品 | ロレックス(市場価値 約80万円) |

| 質屋借入額 | 15万円 |

| 月利 | 3% |

| 借入期間 | 2週間(緊急小口資金の振込で返済) |

| 質屋利息合計 | 約2,250円 |

2週間の利息2,250円 で、生活費15万円を即日確保できます。緊急小口資金10万円の振込で大半を返済し、残高5万円は次の収入源で完済する設計。

必要な持ち物・準備

緊急小口資金申請時

- 借入申込書(窓口で配布)

- 本人確認書類

- 世帯員の住民票・所得証明

- 通帳の写し

- 失業・収入減の証明書類

質屋利用時(つなぎ用)

- 運転免許証またはマイナンバーカード

- 預ける品物本体

- 保証書・購入証明書(査定額アップ)

- 付属品(箱・冊子・追加コマ等)

利用する際の注意点・デメリット

注意1: 即日性が必要なら質屋を組み合わせる

緊急小口資金は「緊急」と称されますが、申込から振込までは 5〜10営業日 必要。月末の家賃支払い・公共料金・葬儀費用など即日対応が必要なケースは質屋でつなぎ、緊急小口資金で返済する設計が現実的です。

注意2: 借入目的の制限

緊急小口資金は 生活維持が困難な状況 に限定。借金返済・投資・ギャンブル目的では利用できません。正直に窓口で相談することが審査通過の前提です。

注意3: 据置期間後の返済を計画する

据置期間(2ヶ月)終了後は12ヶ月以内に返済が必要。生活再建の見込みと返済計画を窓口担当者と整理してください。

注意4: 重複借入の制限

総合支援資金等と同時申込はできない場合があります。制度間の優先順位・重複制限は窓口で確認を。

他の選択肢との比較

公的支援制度の整理

緊急小口資金以外にも複数の公的支援があります。

| 制度 | 上限 | 金利 | スピード | 用途 |

|---|---|---|---|---|

| 緊急小口資金 | 10万円(特例20万円) | 無利子 | 5〜10営業日 | 緊急生活費 |

| 総合支援資金 | 月20万円以内 | 無利子〜年1.5% | 1〜2ヶ月 | 生活再建 |

| 住居確保給付金 | 自治体上限額 | 給付(返済不要) | 数週間 | 家賃補助 |

| 生活保護 | 最低生活費 | 給付 | 数週間 | 最低限の生活保障 |

| 教育支援資金 | 月6.5万円 | 無利子 | 1〜2ヶ月 | 学費 |

生活困窮の段階・期間によって適切な制度が異なる ため、窓口で総合相談を受けてください。

民間の借入手段との比較

民間借入と公的支援の特徴比較。

| 手段 | スピード | コスト | 信用情報 |

|---|---|---|---|

| 緊急小口資金 | 5〜10営業日 | 無利子 | 影響なし |

| 質屋 | 即日 | 月利1〜6% | 影響なし |

| カードローン | 即日 | 年15〜18% | 登録あり |

| 親族借入 | 即日〜数日 | 0〜低 | 影響なし |

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 緊急小口資金は誰でも借りられますか?

低所得世帯・失業中・収入減世帯 など特定の要件を満たす世帯が対象。市区町村民税非課税程度を目安に判断されますが、最終判断は社会福祉協議会の窓口で行われます。事前相談を推奨します。

Q2. 申請から振込までどのくらいかかりますか?

標準で 5〜10営業日。書類不備や追加調査がある場合は2〜3週間かかることもあります。月末の家賃・公共料金など即日性が必要な支払い は質屋でつなぐ運用が現実的です。

Q3. 上限10万円で足りない時は?

総合支援資金(月20万円以内)と組み合わせるか、質屋・親族借入で補完してください。制度間の組み合わせ・重複可否 は窓口で確認を。

Q4. 連帯保証人は本当に不要ですか?

原則不要です。緊急小口資金は 無担保・無保証人 が標準。世帯収入や状況によっては連帯保証人を求められる場合もあるため、申請時に確認してください。

Q5. 信用情報に影響しますか?

影響しません。緊急小口資金は信用情報機関(CIC・JICC・KSC)には登録されないため、住宅ローン・自動車ローン・カードローン審査に影響しません。

Q6. 借金返済のために借りられますか?

借りられません。借金返済目的・投資・ギャンブル目的の利用は対象外。緊急の生活維持が困難な状況に限定されます。

Q7. 返済できなかった場合はどうなりますか?

社会福祉協議会から返済猶予・分割相談の案内があります。金融機関のような厳しい取り立ては行われませんが、返済義務はある ため、生活再建の進捗に応じて窓口で相談してください。

Q8. 質屋と併用すると審査に影響しますか?

影響しません。質屋は信用情報に登録されない独立業態であり、緊急小口資金の審査担当者にも質屋利用の事実は伝わりません。即日性が必要な場合の組み合わせ運用は実務的に有効です。

Q9. 自営業者でも申込めますか?

申込めます。失業・休業・収入減の自営業者は対象。確定申告書・売上減少を示す資料 を準備してください。

Q10. 申請が却下されたら他の選択肢は?

却下されても他の公的支援(総合支援資金・住居確保給付金・生活保護)の検討、質屋・親族借入・配偶者の与信枠の活用などの選択肢があります。窓口担当者に却下理由と代替制度を相談 してください。

まとめ

緊急小口資金は無利子・無担保・無保証人で最大10万円(特例20万円)まで借入できる公的支援制度です。

- 対象: 低所得・失業・収入減で緊急に生活維持困難な世帯

- 金利: 無利子

- 上限: 10万円(特例時20万円)

- スピード: 申込から5〜10営業日で振込

- 窓口: 市区町村社会福祉協議会

- 信用情報: 影響なし

振込待ち期間(5〜10営業日)の即日対応 には、質屋(信用情報無影響・即日30分〜1時間)を組み合わせる運用が現実的です。生活再建には伴走支援も受けられるため、まず最寄りの社会福祉協議会窓口で相談してください。

関連する選択肢は、お金がない時の最終手段12選、無職・無収入でもお金を借りる方法5選、質屋が初めての人向け完全ガイド も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・福祉相談を提供するものではありません。緊急小口資金制度の詳細・適用判断は、最寄りの市区町村社会福祉協議会・厚生労働省ウェブサイトにてご確認ください。質屋の金利・査定額・借入条件は店舗によって異なります。

最終更新日: 2026年4月28日