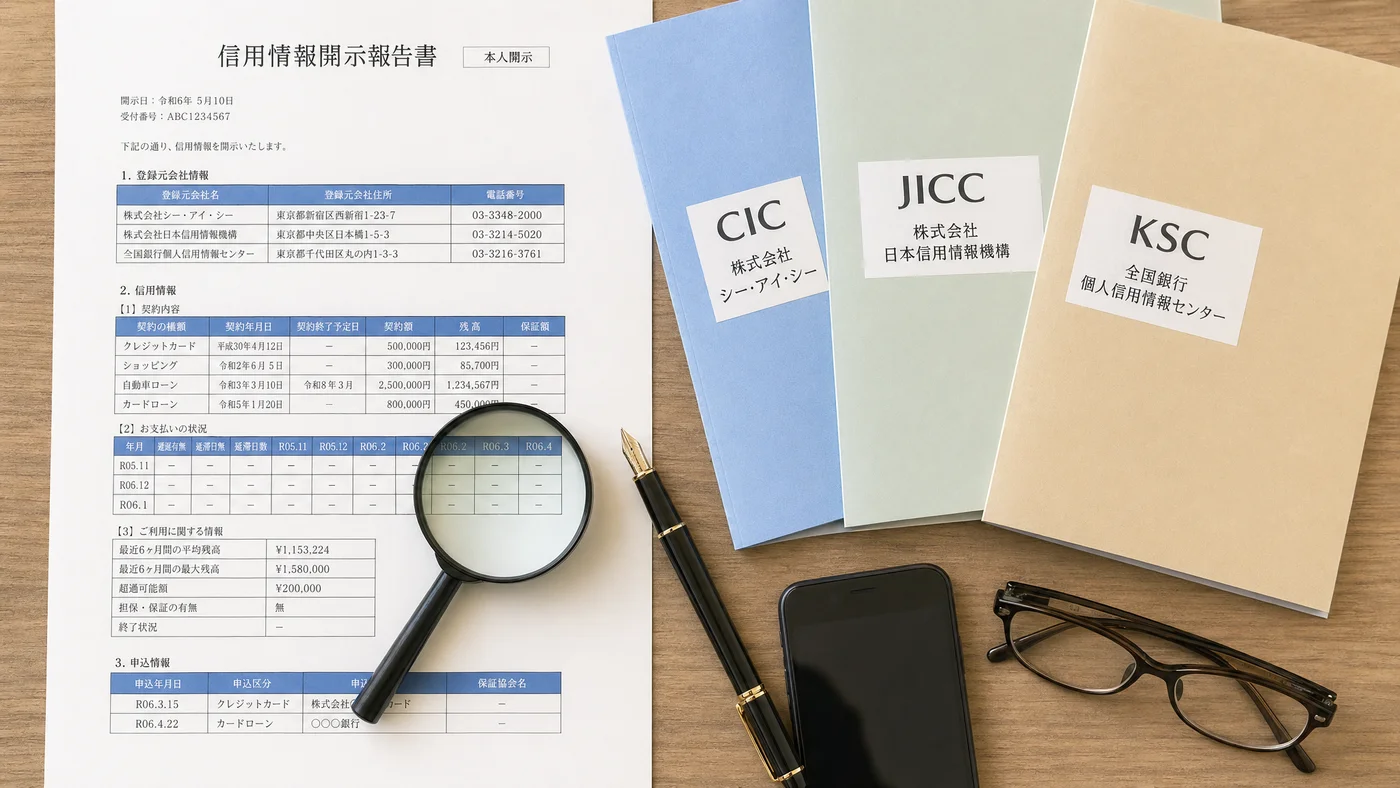

「カードローン審査でCIC・JICC・KSCに照会されると聞いたが、各社の違いが分からない」「信用情報機関ごとに記録される内容は同じか」「質屋が信用情報に載らない理由を法的根拠から知りたい」——日本には 3つの信用情報機関 があり、それぞれが管轄する貸金業の種類が異なります。3社は FINE・CRIN で相互照会する仕組みを持つため、住宅ローン審査時にはすべての情報が確認されます。

本記事では、CIC・JICC・KSCの違いと、質屋が3社いずれにも登録されない法的根拠を解説します。

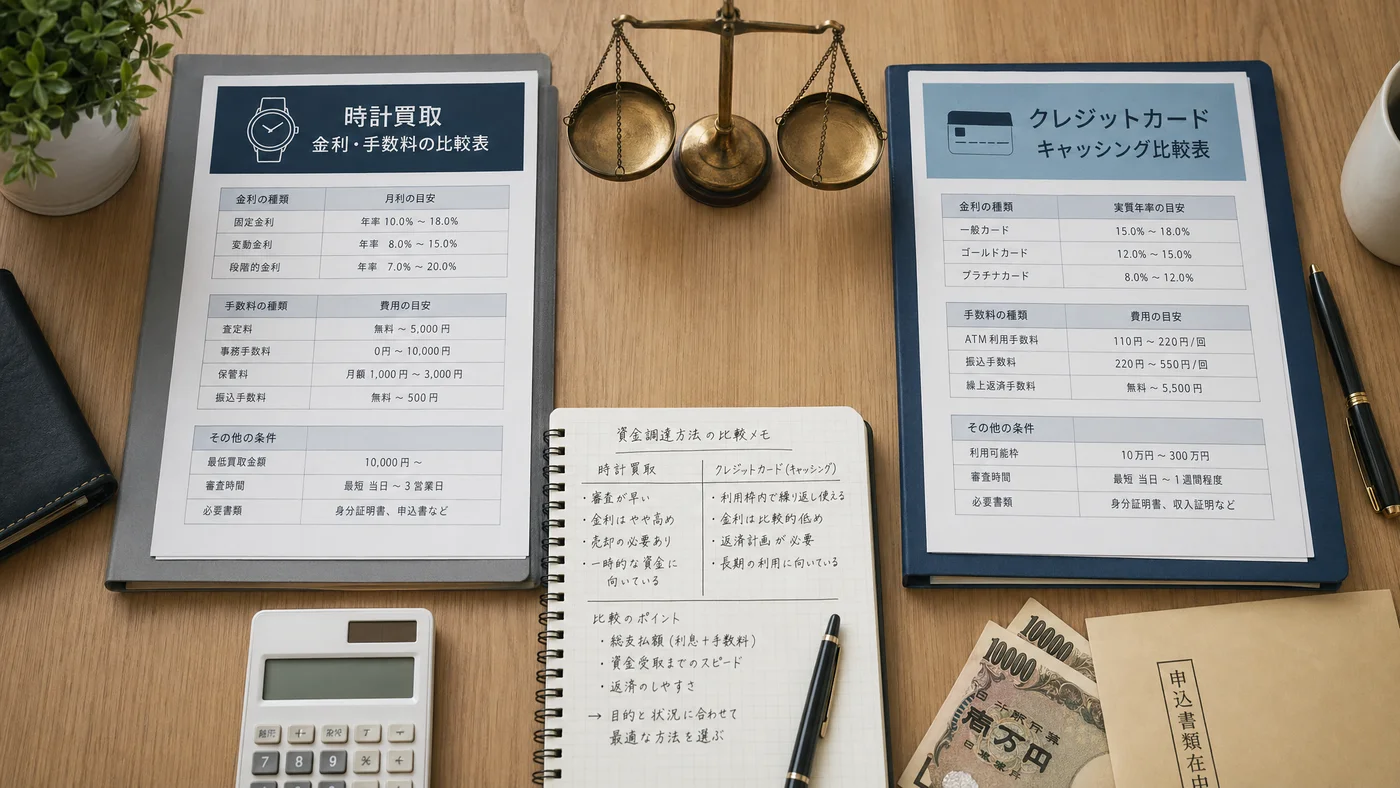

3つの信用情報機関の違い

CIC(株式会社シー・アイ・シー)

主にクレジットカード・割賦販売の信用情報を管理。

- 正式名称: 株式会社シー・アイ・シー

- 設立: 1984年

- 加盟会員: クレジットカード会社・信販会社・消費者金融・携帯電話会社・銀行など

- 管轄法: 割賦販売法・貸金業法

- 記録内容: クレカ申込・契約・利用・支払状況・延滞・債務整理

スマホの分割払い・クレカリボ・カードローン履歴が中心的に記録されます。

JICC(株式会社日本信用情報機構)

主に消費者金融・信販の信用情報を管理。

- 正式名称: 株式会社日本信用情報機構

- 設立: 1986年(前身は全国信用情報センター連合会)

- 加盟会員: 消費者金融・信販会社・クレジットカード会社・銀行など

- 管轄法: 貸金業法・割賦販売法

- 記録内容: 消費者金融契約・延滞・債務整理・申込履歴

消費者金融カードローン・信販系借入が中心的に記録されます。

KSC(全国銀行個人信用情報センター)

銀行系の信用情報を管理。

- 正式名称: 全国銀行個人信用情報センター

- 運営: 全国銀行協会

- 設立: 1988年

- 加盟会員: 銀行・信用金庫・信用組合・農協など

- 管轄法: 銀行法・各種金融関連法

- 記録内容: 銀行ローン・住宅ローン・自動車ローン・教育ローンの契約状況

住宅ローン・銀行カードローンが中心的に記録されます。

3社の相互照会システム(FINE・CRIN)

FINE(個人信用情報交流ネットワーク)

CIC・JICCの2社による相互交流システム。

- 申込情報の相互交流(過去6ヶ月)

- 短期間の多重申込が共有される

- 一方の機関に申込履歴があれば他方にも見える

CRIN(クリン・個人信用情報交流ネットワーク)

3社(CIC・JICC・KSC)すべてによる相互交流。

- 重大事故情報を3社で共有

- 延滞・債務整理・自己破産・代位弁済など

- 住宅ローン審査時はCRINで全機関の事故情報を確認

どの信用情報機関に登録されても、3社すべてに事故情報が伝わる仕組みです。

信用情報の登録期間

通常の契約・利用情報

| 情報 | 保存期間 |

|---|---|

| 申込情報 | 6ヶ月 |

| 契約情報(カードローン等) | 完済後5年 |

| クレカ利用履歴 | 5年 |

| 携帯電話分割払い | 完済後5年 |

事故情報

| 情報 | 保存期間 |

|---|---|

| 61日以上の延滞 | 完済後5年 |

| 強制解約 | 解約後5年 |

| 任意整理 | 完済後5年 |

| 個人再生 | 完済後7年 |

| 自己破産 | 免責確定後7〜10年 |

事故情報は5〜10年保持されるため、その間の新規借入は厳しくなります。

質屋が3社に登録されない法的根拠

質屋営業法と他法律の独立性

質屋は 質屋営業法(昭和25年法律第158号) で規制される業態。

- 管轄省庁: 警察庁(公安委員会)

- 許可: 都道府県公安委員会の質屋営業許可

- 適用法: 質屋営業法・古物営業法

- 適用外: 貸金業法・割賦販売法・銀行法

貸金業法の適用外であるため、貸金業者に課される信用情報照会・登録の義務がありません。

質屋営業法の主要条文

質屋営業法の主要規定。

- 第1条: 質屋の定義

- 第19条: 質流れ期限(原則3ヶ月以上)

- 金利上限: 年利109.5%(月利約9.125%)

- 信用情報: 規定なし(=登録義務なし)

法律レベルで信用情報機関への加盟・照会・登録の義務がないため、構造的に3社いずれにも登録されません。

「質物」を担保にする独自業態

質屋は 物品担保融資 の独立業態。

- 担保=動産(時計・ジュエリー・ブランド品等)

- 借入額の根拠は品物の市場価値

- 申込者の属性(収入・勤務先・信用情報)は審査対象外

- 質流れで契約完結(取り立て・督促・差押えなし)

貸金業の「人の信用」を見る業態とは根本的に異なるため、信用情報機関の管轄外なのです。

質屋利用が信用情報に影響しない実務的価値

メリット1: 住宅ローン審査前の温存

住宅ローン審査前6ヶ月〜1年は信用情報の "凍結期間"。

- 質屋利用は信用情報に登録されない

- 住宅ローン審査時のDTI(返済負担率)に算入されない

- 多重申込シグナルにもならない

質屋は唯一の "凍結期間中も使える借入手段" です。

メリット2: ブラック状態でも利用可

事故情報登録中(5〜10年)でも利用可能。

- 信用情報を一切照会しない

- 過去の延滞・任意整理・自己破産が影響しない

- 連帯保証人・収入要件なし

メリット3: 取り立て・督促が法的に発生しない

返済できなくても質流れで完結。

- 民事訴訟・差押え手続きに発展しない

- 給与差押え・銀行口座差押えなし

- 信用情報の悪化にもつながらない

質屋は「人の信用を傷つけない」設計の独立業態 です。

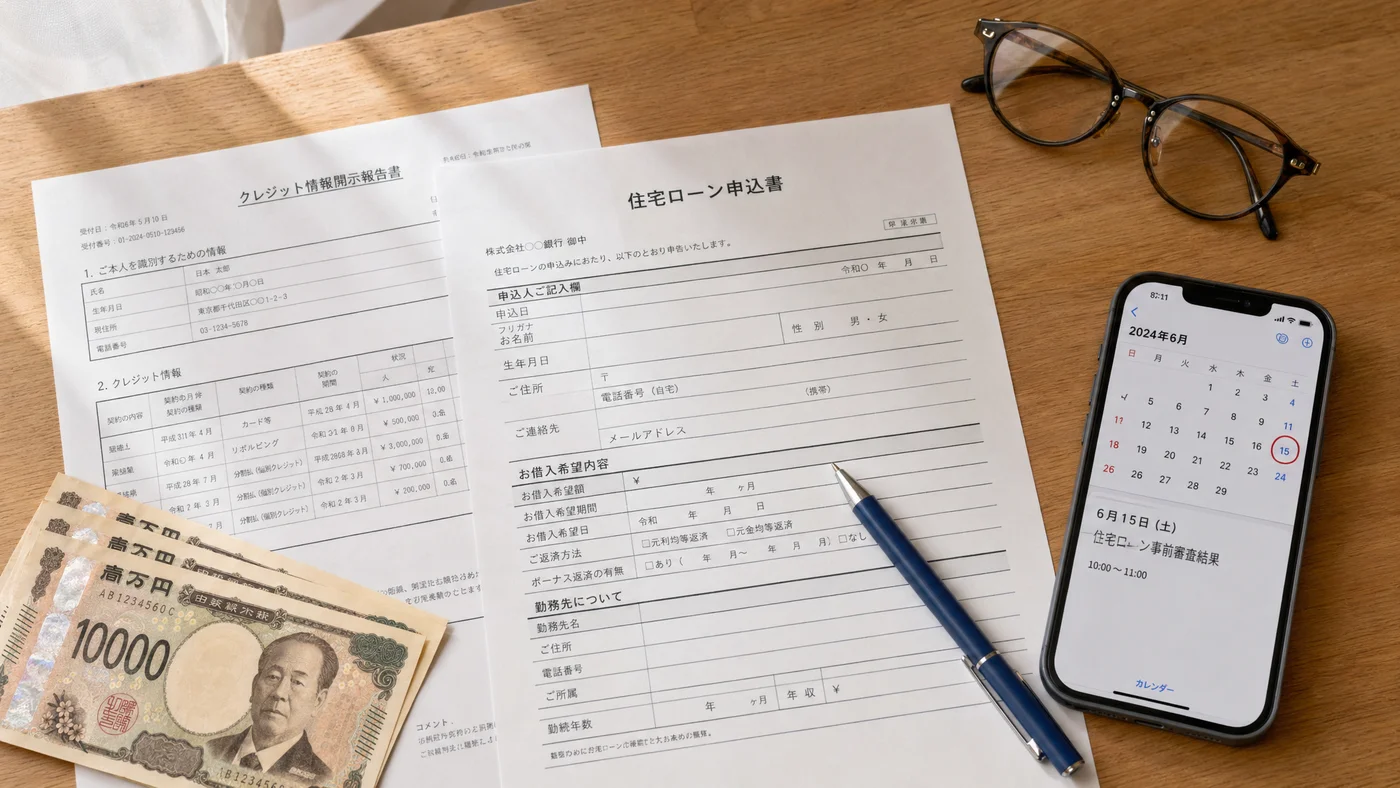

信用情報の開示請求方法

自分の信用情報を確認するには

3社すべてで開示請求が可能。

| 機関 | 方法 | 費用 |

|---|---|---|

| CIC | スマホ・郵送・窓口 | 1,000円 |

| JICC | スマホ・郵送・窓口 | 1,000円 |

| KSC | 郵送 | 1,000円 |

開示請求しても本人の信用情報には影響しません。住宅ローン審査前の事前確認に活用できます。

信用情報開示の手順

- 各機関のWebサイトで申込

- 必要書類(本人確認書類等)を提出

- 数日〜2週間で開示報告書を受領

- 内容を確認し、間違いがあれば訂正請求

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 信用情報機関3社のうち、どれが最も重要ですか?

住宅ローン審査では3社すべてが重要。CIC・JICC・KSCは銀行系・カード系・消費者金融系で管轄が異なるため、すべての履歴がカバーされます。

Q2. 携帯電話の分割払いは信用情報に載りますか?

CICに記録される ことが一般的。延滞すると事故情報として登録され、住宅ローン審査に影響します。

Q3. クレカ利用は信用情報にどう記録されますか?

CICに 契約情報・利用残高・支払履歴 が記録されます。毎月の支払期日通りに支払えば 良好な情報として記録されます。

Q4. 信用情報は本人以外にバレますか?

信用情報の照会には本人の同意が必要 です。金融機関の審査時のみ照会されます。家族・職場・第三者が無断で照会することはできません。

Q5. 信用情報の自己開示は審査にマイナスですか?

マイナスになりません。自己開示の事実は信用情報に記録されず、金融機関の審査担当者にも知られません。

Q6. 質屋は本当に信用情報を見ないのですか?

見ません。質屋は 質屋営業法 の管轄で、貸金業法の適用外。CIC・JICC・KSCの信用情報機関への加盟・照会・登録の義務がありません。

Q7. 質屋で借入した場合、住宅ローン審査時に申告する必要は?

申告不要 です。質屋利用は信用情報に登録されないため、住宅ローン審査時の事前申告対象にはなりません。

Q8. CIC・JICC・KSC以外に信用情報機関はありますか?

日本では基本的にこの3社 が網羅的。海外には別の機関があります(米国のExperian・Equifax・TransUnion等)。日本の銀行・カードローン・消費者金融はこの3社で完結します。

まとめ

CIC・JICC・KSCは日本の3つの信用情報機関で、それぞれ管轄が異なります。

- CIC: クレカ・割賦販売・携帯電話分割

- JICC: 消費者金融・信販

- KSC: 銀行・住宅ローン・銀行カードローン

- FINE/CRIN で相互照会、住宅ローン審査時は3社すべてが参照

- 事故情報は5〜10年保持

質屋は質屋営業法の管轄で、3社いずれにも登録されない 独立業態です。住宅ローン審査前後・ブラック状態・職場/家族バレ回避など、信用情報を温存したい場面で機能します。

関連する選択肢は、信用情報に載らないお金の借り方5選、信用情報を傷つけずにお金を用意する方法7選、質屋が初めての人向け完全ガイド も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・金融相談を提供するものではありません。信用情報の照会・記録・開示請求の詳細は、各信用情報機関(CIC・JICC・KSC)の公式情報にてご確認ください。

最終更新日: 2026年4月28日