「教育ローンを申し込むか、それとも質屋で工面するか」——子どもの入学金や受験費用が目前に迫り、どの方法で工面すべきか迷っている方は少なくありません。とくに、ある程度収入はあっても毎月の塾代・固定費でキャッシュに余裕がなく、これから住宅ローンを組む予定だったり、すでに住宅ローンを返済中だったりする家庭ほど、「借入の履歴が信用情報に残ること」の影響は無視できません。

教育ローン(国の教育ローン・銀行教育ローン)は、いずれも申込時に信用情報機関への照会が行われ、契約後は借入残高や返済状況が登録されます。住宅ローンの本審査や、車のローンを組むタイミングで「既存借入」として返済負担率に算入されるため、 借入可能額が数百万円単位で変わる ケースもあります。本記事では、5つの教育費調達手段を信用情報への影響を中心に比較し、Aさん(教育ローン利用)・Bさん(質屋利用)の対比ケースで、どの選択がライフプランに合うかを整理します。

教育費でキャッシュが詰まる家庭の典型像

中学受験・高校受験・大学受験を控えた家庭の多くは、収入はあっても手元現金が薄い状態です。塾代・模試代・教材費が毎月の固定費として積み上がり、加えて住宅ローン返済もある——という構造で、急な大型出費に対応しづらくなっています。

このとき安易に教育ローンや一時借入に頼ると、信用情報に履歴が残ります。 これから住宅ローンを組む予定なら借入可能額が下がり、すでに住宅ローンを組んでいるなら車のローンや教育ローンの追加審査で不利になる 可能性があります。「事故情報がなければ大丈夫」とよく言われますが、正確には借入の事実そのものは記録され、返済負担率(年間返済額÷年収)に算入されることで借入枠が削られる点は押さえておく必要があります。

信用情報の自己開示は3機関で可能です。

Web・郵送・窓口で各社1,000円程度の手数料で過去5年分の履歴を確認できます。住宅ローンを控えている方は、教育費の調達手段を決める前に一度自分の信用情報を確認しておくと判断材料が揃います。

教育費調達の5つの選択肢

子育て世代が利用できる主な教育費調達手段を、信用情報への影響を含めて整理します。

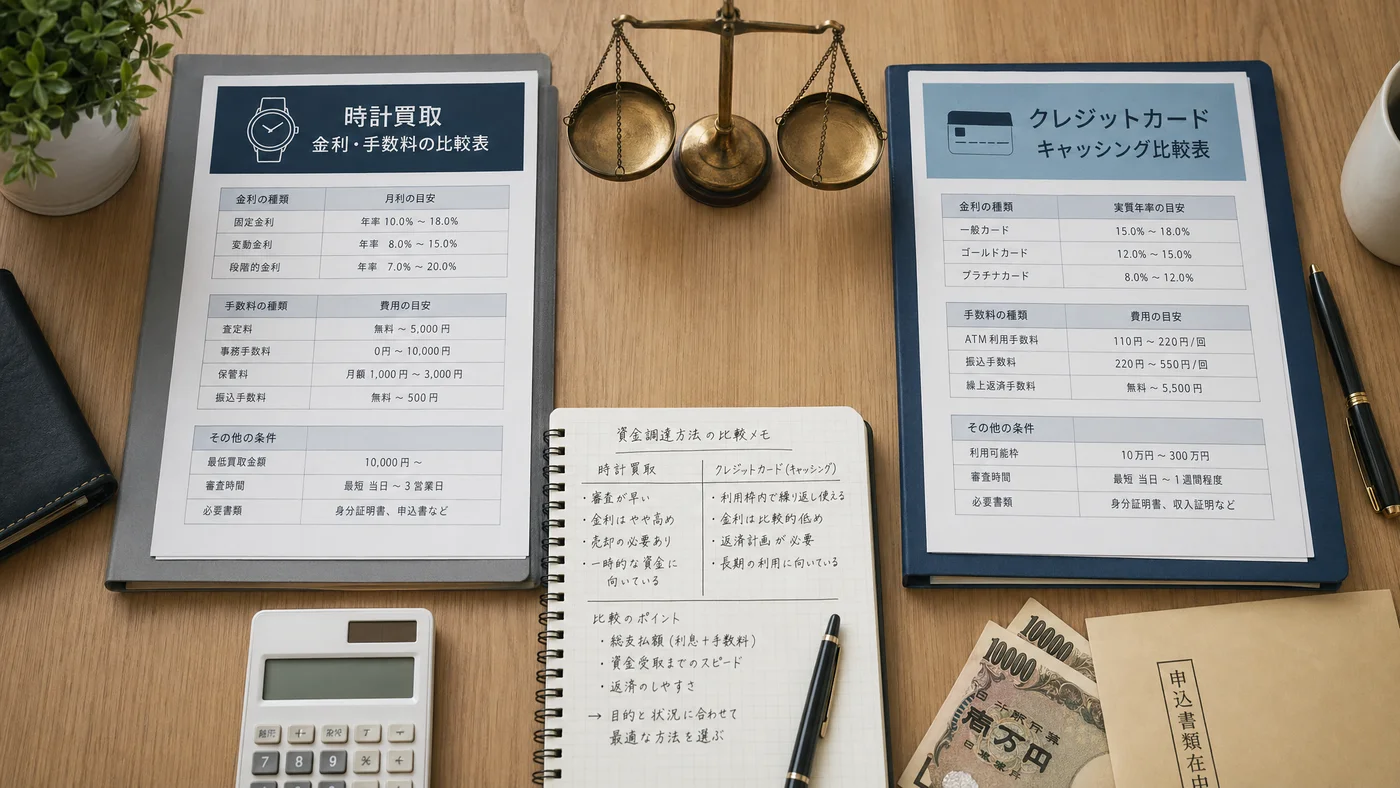

1. 国の教育ローン(日本政策金融公庫)

日本政策金融公庫の教育一般貸付は、固定金利2.4%・1人あたり最大350万円・最長18年返済と条件が整った制度です。年収の上限はあるものの、低金利で長期返済できるのが強みです。

ただし誤解されがちなのは、「政府系だから信用情報には載らない」と思われている点です。日本政策金融公庫はKSC(全国銀行個人信用情報センター)に加盟しており、契約・残高・返済状況は信用情報に登録されます。住宅ローン審査や他のローン審査で「既存借入」として扱われるのは、銀行の教育ローンと同じです。

加えて審査期間は申込から融資まで20日程度。入学金の納期が迫っているケースには間に合わない可能性があります。

2. 銀行教育ローン

各銀行が独自に提供する教育ローンは、金利年2〜5%で1,000万円まで借入可能。取引のある銀行なら審査が早い場合もあります。

しかし年収300〜500万円以上の条件や勤続年数3年以上などのハードルがあり、非正規雇用や転職直後は否決リスクが高い選択肢です。当然ながら借入はCIC・KSCに登録され、住宅ローン審査の返済負担率に乗ります。

3. 奨学金(日本学生支援機構など)

日本学生支援機構の奨学金は学生本人が借りる制度で、無利子の第一種と有利子の第二種があります。

採用は前年4月の予約申込か入学後の在学採用で、入学前の即時資金確保には使えません。世帯主の信用情報には影響しませんが、子ども本人が社会人になってから返済する将来の借金になる点は考慮が必要です。

4. 質屋

時計・ジュエリー・ブランド品などを担保に即日資金化できる選択肢。査定額の70〜90%程度を借入でき、信用情報照会・登録は一切ありません(質屋営業法)。

借入額は査定額の枠内で自由に選べるため、必要な分だけ借りて利息を最小化できます。融資枠を満額使う必要はありません。

5. カードローン・キャッシング

即日借入できる反面、年3〜18%と高金利で、信用情報照会・登録の対象。新規申込履歴は最大6ヶ月残り、住宅ローン審査などに影響します。

5つの選択肢を信用情報リスクで並べる比較表

各選択肢を審査期間・金利・信用情報・限度額・即日性で比較します。

| 選択肢 | 審査期間 | 金利 | 信用情報 | 住宅ローン審査への影響 | 限度額 |

|---|---|---|---|---|---|

| 国の教育ローン | 20日 | 年2.4% | KSCに登録 | 返済負担率に算入 | 350万円 |

| 銀行教育ローン | 7〜14日 | 年2〜5% | CIC・KSCに登録 | 返済負担率に算入 | 1,000万円 |

| 奨学金(学生本人) | 数ヶ月 | 0〜3% | 子ども名義(親に影響なし) | 親の審査には不算入 | 制度別 |

| 質屋 | 即日 | 月1.5〜9% | 照会・登録なし | 影響なし | 査定額の70〜90% |

| カードローン | 即日〜3日 | 年3〜18% | CIC・JICCに登録 | 返済負担率に算入 | 個人差 |

塾代・受験費用シミュレーションでは、教育費の月額シミュレーションも紹介しています。

ケースで見る「教育ローン」と「質屋」の選択分岐

Aさん(41歳・年収720万円・教育ローン50万円借入)

41歳・会社員・年収720万円。妻はパート収入100万円。子は中3で私立高校に合格、入学金30万円+制服・教材費20万円で計50万円が必要。住宅ローン本審査は8ヶ月後に控えている。

国の教育ローンを申込み、20日後に50万円が振込入金。金利2.4%・10年返済で月返済は約4,700円という負担感の少ない条件で借入できました。

ところが住宅ローン本審査の段階で、この50万円の借入がKSCの記録から確認され、 年間返済額が5.6万円の既存借入として返済負担率に加算 。Aさんの希望していた住宅ローン4,500万円のうち、約180万円分の借入枠が削られ、頭金を増やすか物件価格を下げるかの判断を迫られました。

国の教育ローン自体は条件のよい制度ですが、住宅ローン本審査が近い時期に新規借入をすると、思わぬ形で「人生最大の買い物」のサイズが縮むことがあります。

Bさん(42歳・年収700万円・質屋利用で信用情報無影響)

42歳・営業職・年収700万円。妻は正社員復帰で年収380万円。子は中3で私立高校に合格、入学金30万円+関連費用20万円で計50万円が必要。住宅ローン本審査は半年後。

Bさんは結婚10周年に夫から贈られたブランドバッグ(査定額70万円)を質屋に持ち込み、 必要な50万円だけを即日借入 。融資枠の満額を使わず、月利2.5%で4ヶ月、6月の賞与で完済する計画を立てました。

| 項目 | 内容 |

|---|---|

| 担保品 | ブランドバッグ(査定70万円) |

| 借入額 | 50万円(融資枠の約7割のみ) |

| 月利 | 2.5% |

| 借入期間 | 4ヶ月(賞与完済予定) |

| 利息合計 | 50,000円 |

| 信用情報への影響 | CIC・JICC・KSC全てなし |

| 住宅ローン本審査への影響 | 借入として算入されない |

半年後の住宅ローン本審査では、Bさんに新規の信用情報記録はなく、希望していた4,500万円が満額承認。賞与でバッグを取り戻し、教育費・住宅・夫婦の資産すべてを温存できました。

利息5万円は決して小さくない金額ですが、Aさんが直面した「住宅ローン枠180万円減」のインパクトと比較すれば、Bさんの選択の合理性は明らかです。質屋利用は 信用情報を温存しながら短期資金を作る 手段として、住宅ローンを控えた家庭にこそ向いています。

Cさん(48歳・ひとり親・既往延滞ありで教育ローン否決)

ひとり親家庭で大学進学を予定する子の母Cさん(48歳・年収420万円)。奨学金の予約採用に通らず、入学前の資金準備に困りました。

国の教育ローンも母子家庭優遇枠で申込しましたが、過去のクレジット遅延歴で審査否決。質屋に父の形見の腕時計を預けて当面の入学金80万円を確保し、入学後に大学の独自奨学金と教育費の即日資金を組み合わせて乗り切りました。

ひとり親家庭は自治体・社会福祉協議会の専用支援制度もあるため、福祉資金貸付なども含めて窓口で確認するのがおすすめです。

「教育ローン」と「質屋」を使い分ける3パターン

教育費は単一手段に依存せず、ライフプランに合わせて組み合わせるのが堅実です。

パターン1:質屋で短期橋渡し+国の教育ローンで長期

3〜4月の入学金は審査期間ゼロの質屋で工面し、夏以降の授業料・施設費は国の教育ローンを申込みして長期返済。住宅ローン本審査が近い場合は、質屋を中心に組み立てます。

パターン2:質屋+奨学金併用

入学前の入学金・教材費は質屋で即日対応、入学後の生活費は奨学金。世帯主の信用情報を一切汚さずに進める方法。

パターン3:銀行教育ローン+奨学金(住宅ローンが当面ない場合)

住宅購入予定が当面ない(または既に住宅ローン返済が安定して数年経っている)家庭なら、銀行教育ローンで4年分の授業料、子の生活費は奨学金、という構成も合理的です。

質屋を選ぶ際の3つのチェックポイント

教育費調達で質屋を使う場合、以下を確認しましょう。

1. 質料(金利相当)の比較

質料は店舗で月1.5〜9%と幅があります。同じ50万円の借入でも、3ヶ月で2.25万円〜13.5万円の差が生じます。中〜高額融資(30〜100万円)は月利2〜3%、少額(数万円)は月利5〜9%が相場です。

2. 質流れ期限の延長対応

3ヶ月の質流れを防ぐためには、返済できない場合の延長手続きを事前に確認しておきましょう。利息のみ支払いで期間を延長できる店舗が多いです。

3. 査定の透明性

ブランド品の真贋鑑定や査定根拠を書面で説明できる店舗を選ぶこと。事前に2〜3店舗で見積もりを取ると比較しやすくなります。

質屋を初めて使う方へ

質屋(しちや)は都道府県公安委員会の許可を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長は以下のとおりです。

- 返済できなくても取り立てなし(質流れで完結し、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSCへの照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

- 必要な分だけ借りられる(査定額の枠内で借入額を自由に選べる)

- 何度でも預け直せる(取り戻したあとに再度同じ品物を質入れできる)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 国の教育ローンは政府系だから信用情報に載らないのでは?

載ります。日本政策金融公庫はKSC(全国銀行個人信用情報センター)の加盟会員で、契約・残高・返済状況がすべて登録されます。住宅ローン審査の返済負担率に算入される点は、銀行の教育ローンと同じです。

Q2. 質屋で教育費を借りても住宅ローン審査に影響しませんか?

影響しません。質屋は質屋営業法に基づく担保ローンで、CIC・JICC・KSCへの照会・登録は行いません。住宅ローン本審査・車のローン・子の奨学金審査いずれにも反映されません。

Q3. 国の教育ローンと質屋の併用は可能ですか?

可能です。短期の入学金は質屋、長期の授業料は国の教育ローンという使い分けが現実的です。質屋利用は信用情報に残らないため、国の教育ローン審査にも影響しません。

Q4. 奨学金と教育ローンはどちらが良いですか?

奨学金は子ども本人の借金になるため、世帯主の信用情報には影響しません。一方、世帯主の手で資金を準備したい場合は教育ローンですが、住宅ローン本審査が近いなら質屋で短期に乗り切る選択肢も検討の価値があります。

Q5. 質屋で借りた場合、いくらまで可能ですか?

担保品の査定額の70〜90%程度が目安。査定100万円のロレックスなら70〜90万円が借入可能額です。複数品をまとめて持ち込めば合計査定額に対して借入できます。借入額は枠内で自由に選べるため、必要な分だけ借りて利息を抑えることも可能です。

Q6. 教育ローン審査に落ちた場合の選択肢は?

質屋・自治体の福祉資金貸付(社会福祉協議会の生活福祉資金貸付制度)・大学独自の奨学金などが候補。質屋は審査がない点で確実な選択肢です。

Q7. 入学金を質屋で借りて大丈夫ですか?

短期の橋渡し資金として有効です。3〜6ヶ月以内に賞与や別の長期資金で完済する計画を立てましょう。期間中は利息のみ支払いで延長できる店舗が多いため、返済計画に余裕を持たせやすい仕組みです。

Q8. 教育ローンの金利と質屋の質料、どちらが安い?

長期借入なら教育ローン(年2〜5%)、短期(3〜4ヶ月以内)なら質屋(月1.5〜3%=3ヶ月で4.5〜9%)が有利な場面もあります。借入期間と信用情報への影響の両軸で比較してください。

Q9. 質屋の利用は配偶者にバレますか?

質屋から配偶者への通知義務はありません。信用情報にも残らないため、住宅ローン本審査の書類で発覚することもありません。ただし担保品が一時的に手元から離れることで気づかれる可能性はあります。

Q10. 信用情報を確認しないまま教育ローンを申込むのは危険ですか?

危険です。住宅ローン本審査を控えている方は、申込前にCIC・JICC・KSCで自己開示請求をしておくのが鉄則。想定外の遅延履歴があれば、教育ローンも住宅ローンも審査で不利になります。

まとめ:信用情報を温存する選択が住宅ローンを守る

教育費調達は単一の選択肢に依存せず、信用情報への影響とライフプランで使い分けるのが合理的です。

- 住宅ローンを控えている家庭: 短期は質屋、長期は計画的に。新規借入は信用情報に直結

- すでに住宅ローン返済中の家庭: 車のローンや繰上返済枠を温存するなら質屋優先

- 奨学金は子ども本人の負担: 世帯主の信用情報には影響しないが、入学前の即時資金には使えない

- 5年は履歴が残る: 教育ローンを使う前に、信用情報の自己開示で現在地を確認する

信用情報を温存しながら短期資金を作れるのは、現状では質屋がほぼ唯一の現実解 です。手元に時計・ジュエリー・ブランド品があれば、住宅ローンを守りながら教育費を工面できます。

実際にお近くの質屋を探すには、エリアから質屋を探す からアクセスできます。質屋は都道府県公安委員会の許可制で、店舗ごとに査定基準・取扱経験が異なるため、 事前に2〜3店舗で見積もり を取ることが推奨されます。住宅ローン審査前の急な出費全般は 住宅ローン審査前にお金が必要になった時の対処法5選 も参考になります。

免責事項

本記事は教育費調達の選択肢に関する一般的な情報提供を目的としており、個別の資金計画や借入判断を保証するものではありません。教育ローン・奨学金の最新条件は、必ず日本政策金融公庫・日本学生支援機構などの公式情報でご確認ください。質屋利用は質屋営業法に基づき、契約条件は店舗ごとに異なります。

最終更新日: 2026年5月2日