「中学受験の塾代、夫に相談しても『公立で十分』と言われそう」「夏期講習12万円を切り出すたびにケンカになるのが目に見えている」「私立中の入学金、合格してから揉めるのは子どもにも気の毒」——家計を回している母親にとって、教育費は理屈で説明できても、夫の優先順位とずれている瞬間がどうしてもあります。

このとき、つい思い浮かぶのが教育ローンやカードローン。けれど 借入は信用情報機関に履歴として残り 、住宅ローンを控えている家庭・既に組んでいる家庭では、後から夫に気付かれたり、次のローン審査に響いたりする落とし穴があります。本記事は、子どもの教育を前に進めながら、家庭の信頼関係も信用情報も傷つけないための選択肢を、ペルソナ付きのケースで整理します。

「夫に内緒で工面したい」母親が抱える3つの不安

不安1: 教育観のずれを正面から議論する余裕がない

中学受験・私立進学・追加講習は、夫婦の教育観が一致していないと議論が長引きます。

- 「うちは公立で十分」「習い事は1つに絞れ」

- 「夏期講習12万円は高すぎる」

- 受験本番が近いのに方針会議で時間を消耗する

子どもの集中力を保つため、母親が一時的に立て替えてでも進めたい局面が現実に存在します。

不安2: 家計簿アプリ・通帳の共有で痕跡が残る

マネーフォワード・Zaim・Moneytree などを夫婦で共有している家庭では、クレカ明細・銀行入出金が数分で同期され、夫のスマホにも反映されます。

- 銀行振込で塾に払えば即座に履歴化

- クレジットカード払いは家計簿アプリの自動仕訳で「教育費」と分類される

- 大型支出は通知が飛ぶ

現金で完結する手段でないと、そもそも「内緒で工面」は成立しません。

不安3: 教育ローン・カードローンが信用情報経由で発覚する

最も見落とされがちなのがこちらです。教育ローン・カードローンの契約は、本人名義であってもCIC・JICC・KSC に契約・残高・返済状況が記録されます。

- 住宅ローン審査では夫婦双方の信用情報が照会される(ペアローン・連帯債務・収入合算)

- 既に住宅ローンを組んでいても、車のローン・教育ローン本実行などの場面で配偶者の信用情報が確認される

- 夫が自身の信用情報を開示請求する機会(住宅ローン借換え・転職・賃貸保証など)でも、間接的に「妻が借入をしている」が見える局面はある

つまり「いま夫が知らない」だけで、半年・1年・2年後の審査タイミングで自然に表面化する設計になっています。

「収入はあるがキャッシュが詰まる」母親のリアル

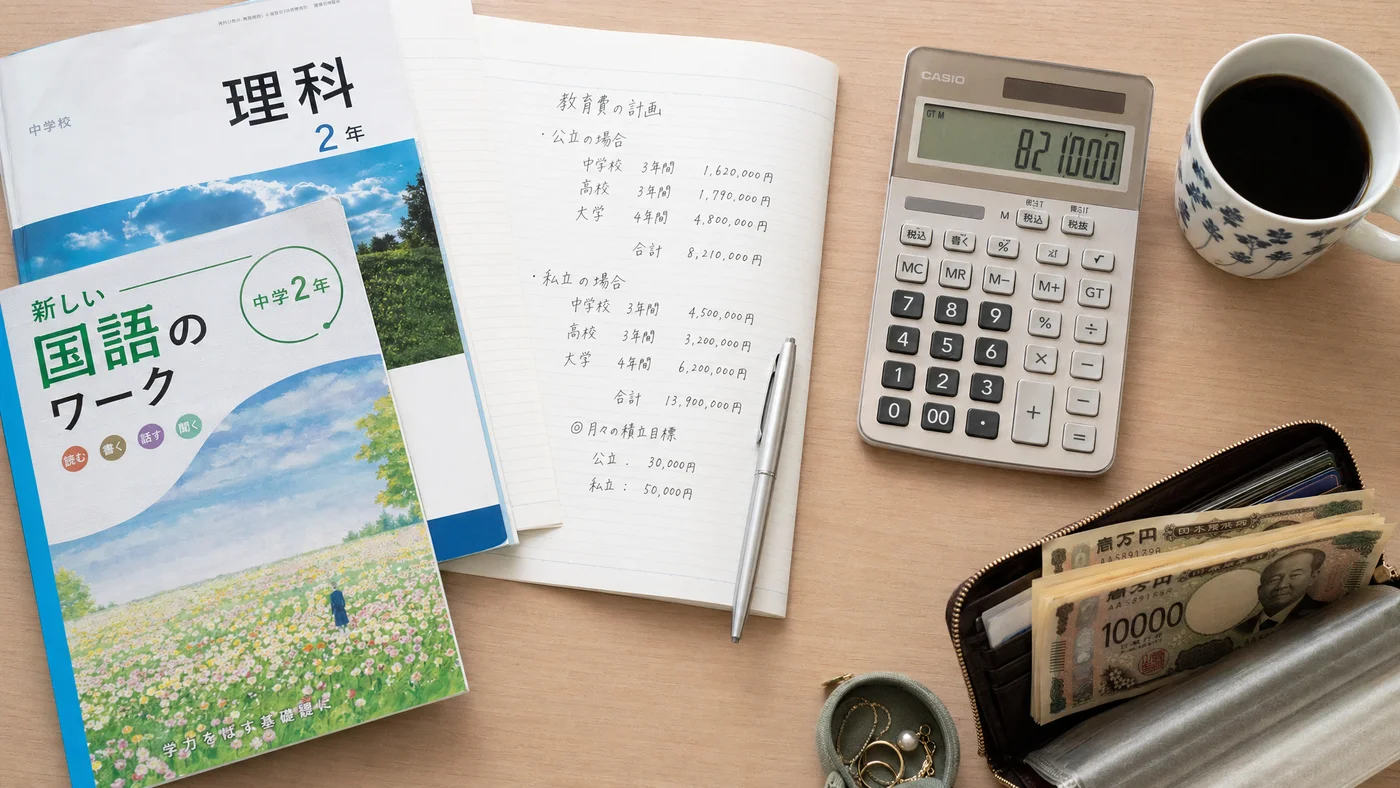

中学受験・高校受験・大学受験まで、子どもの教育に投資意欲が強い家庭ほど、毎月の固定費は重くなります。

- 塾の月謝・教材費・模試代で月5〜10万円

- 住宅ローン・自動車ローンの返済

- 食費・光熱費の上昇

- 自分のパート収入は子ども関連で消える

世帯年収はそれなりにあるのに、急な10〜30万円が手元に作りにくい 。これが今のミドル層の教育費リアルです。次のローン(住宅・車)を控えている家庭ほど、ここで安易に新規借入をすると後悔します。

ケーススタディ:信用情報を温存する2つのパターン

ケース1: Aさん(38歳・パート年収100万円・夫年収600万円・住宅ローン控え)

子ども(小5・中学受験予定)の冬期講習+直前講習で計15万円が追加発生。夫は「公立で十分派」で、追加講習費の話を切り出すと方針論争になりやすい。半年後に住宅ローン本審査を控えており、頭金を増やすために借入は最小化したい局面。

| 項目 | 教育ローン/カードローン利用 | 質屋利用 |

|---|---|---|

| 借入額 | 15万円 | 15万円 |

| 信用情報への登録 | あり(CIC/JICC/KSC) | なし |

| 住宅ローン審査時の影響 | 返済負担率に算入+契約事実が照会で見える | 一切照会されない |

| 夫への発覚導線 | ペアローン審査時の信用情報共有 | なし |

| 家計簿アプリへの痕跡 | 引落口座経由で残る | 残らない(現金完結) |

| 質流れリスク | — | 結婚前のジュエリー(査定30万円)を担保、半年返済設計 |

住宅ローン審査を控えている家庭ほど、新規の信用情報履歴は致命的 。Aさんの場合、結婚前に自分で買ったジュエリー1点で15万円を短期借入し、ボーナス時に完済する設計が現実解になります。

ケース2: Bさん(44歳・専業主婦・夫年収800万円・住宅ローン保有)

子ども(中3)の私立高校入学金30万円が必要。住宅ローンは既に組んでいるが、再来年に車の買い替えローンを予定しており、信用情報はクリーンに保ちたい。家計簿アプリはマネーフォワードで夫と共有。

| 項目 | 教育ローン利用 | 質屋利用 |

|---|---|---|

| 借入額 | 30万円 | 30万円 |

| 審査・実行までの時間 | 2〜4週間 | 即日(30分〜1時間) |

| 信用情報への登録 | あり(5年間履歴) | なし |

| 車ローン審査時の影響 | 残高分が返済負担率に算入 | 影響なし |

| 家計簿アプリへの痕跡 | 引落明細で表示 | なし(現金受領・現金支払い) |

| 担保 | — | 結婚前のブランドバッグ(査定60万円)から30万円のみ借入 |

Bさんのように専業主婦で、自分名義のキャッシュフローが乏しい家庭でも、結婚前に自分で持っていた品物があれば質屋は使えます。本人確認のみで職業・収入は問われないため、専業主婦だから審査に通らない、ということもありません。

信用情報リスクを正しく理解する

教育ローン・カードローンを選ぶ前に、何が信用情報に残り、誰が見られるのかを整理します。本人開示は各機関で1,000円程度・Webや郵送で可能です。

各機関には借入の事実そのもの(契約日・残高・返済状況)が記録されます。延滞・債務整理などの事故情報がなければ借入があるだけで直ちにマイナス評価とは限らないものの、

- 残高は次のローン審査で返済負担率に算入される

- 完済しても契約・返済履歴は5年間残る

- ペアローン・連帯債務・収入合算では夫婦双方の信用情報が照会される

という構造があるため、「履歴が残ること自体がリスク」と捉えるのが安全です。一方、質屋は質屋営業法に基づく業態で、CIC・JICC・KSC のいずれにも照会・登録を行いません。住宅ローン控えの家庭で、新規履歴を作らずに当面のキャッシュを作りたいときの数少ない選択肢になります。

教育費を内緒で工面する5つの選択肢

家計簿アプリ・通帳・信用情報のすべてに痕跡を残さない、という条件で並べ直します。

選択肢1: 質屋(短期つなぎ・現金完結)

最も柔軟で、本記事のケースで中心になる選択肢です。

- スピード: 即日(30分〜1時間)

- 借入額: 査定額の50〜70%(必要分だけ借りればよい)

- 月利: 中〜高額融資で月利2〜3%、少額で4〜6%が目安

- 痕跡: 現金完結で家計簿アプリ・通帳・郵便物に残らない

- 信用情報: 一切登録されない

必要な分だけ借りられる ため、査定60万円の品物を担保に「今月必要な30万円だけ」で借り、利息を最小化する使い方ができます。

選択肢2: へそくり・自分名義の独立口座

結婚前から保有している口座、家計簿アプリに連携していない口座、パート収入の振込先などを活用する方法。

- 既に貯まっていれば最速・コストゼロ

- 家計簿アプリに連携しなければ夫からは見えない

- 受験期に間に合うかは積立計画次第

塾代・受験料は事前にへそくりで備えるのが理想ですが、追加講習・補講などの想定外支出は積立だけでは足りなくなります。

選択肢3: 親族・祖父母からの援助

孫の教育費は祖父母世代から前向きな援助を得やすい領域です。

- 教育資金一括贈与の特例で1,500万円まで非課税(適用条件あり、税理士・国税庁サイトで確認)

- スピード: 即日〜数日(口座振込)

- 振込先を独立口座にすれば家計簿アプリに同期されない

中長期の教育費(私立学費・大学進学)は祖父母援助が王道です。

選択肢4: 不用品売却・フリマアプリ

家にある不用品を現金化する方法。

- 買取店なら即日、フリマは数日〜数週間

- 売却益の振込先を独立口座にすれば家計簿に乗らない

- 単価が読みにくく、必要額に届かないことも多い

短期の追加講習費(数万円〜10万円)程度なら現実的な選択肢です。

選択肢5: 教育ローン・カードローン(基本は推奨しない)

中長期で大きな金額が必要な場合の最終手段。本記事のテーマからは外れますが、比較のために整理します。

- 信用情報に残る(5年)

- 住宅ローン審査・配偶者の信用情報照会で表面化する導線あり

- 金利は教育ローンで年2〜4%と低めだが、夫に内緒という条件は満たしにくい

「内緒で工面」を最優先するなら、ここは選択肢から外れるのが現実的です。

教育費の山場別シミュレーション

山場1: 夏期講習12万円(小学生・中学受験コース)

| 項目 | 内容 |

|---|---|

| 状況 | 夏期講習12万円、夫の理解を得るのに時間がかかる |

| 推奨手段 | 質屋短期つなぎ+秋のパート収入で完済 |

| 担保 | 結婚前のヴィトン・ネヴァーフルMM(査定14万円) |

| 借入額 | 10万円(必要分のみ) |

| 月利 | 4% |

| 借入期間 | 1ヶ月 |

| 利息 | 4,000円 |

利息4,000円で講習費の実施を確保。信用情報はクリーンなまま。

山場2: 私立中入学金30万円(教育ローン本実行までのつなぎ)

| 項目 | 内容 |

|---|---|

| 状況 | 合格直後、入学金30万円の振込期限が2週間後、教育ローン審査中 |

| 推奨手段 | 質屋でつなぎ→教育ローン実行で完済 |

| 担保 | 結婚前のダイヤリング(査定60万円) |

| 借入額 | 25万円 |

| 月利 | 3% |

| 借入期間 | 2ヶ月 |

| 利息 | 15,000円 |

教育ローンの実行待ちを短期で埋める使い方。家計簿アプリ・夫の通帳には何も残りません。

山場3: 受験直前講習5万円(中3冬・週単位の対応)

| 項目 | 内容 |

|---|---|

| 状況 | 受験2週間前、追加講習5万円 |

| 推奨手段 | 質屋(超短期) |

| 担保 | ジュエリー(査定12万円) |

| 借入額 | 5万円 |

| 月利 | 5% |

| 借入期間 | 2週間 |

| 利息 | 約1,200円 |

直前期の集中投資を、利息1,200円で実現。

内緒で工面するための実務手順

手順1: 来店前の準備

- 候補店舗を調べる(検索履歴は適宜整理)

- 本人確認書類・品物・付属品(箱・保証書・ギャランティ)を揃える

- 家族が外出している時間帯に来店予約

- 月利・期間・延長条件を電話で事前確認

手順2: 査定・借入

- 店頭で査定額の提示

- 月利・質流れ期限・延長条件の説明を受ける

- 必要な金額だけ借入額として合意(融資枠を満額使う必要はない)

- 質札を受け取り現金を即日受領

手順3: 教育費の支払い

- 塾・予備校に現金で窓口支払い、または現金書留

- 銀行振込は家計簿アプリ同期の対象なので避ける

- 領収書は安全な場所に保管

手順4: 期限内の返済・受け戻し

- 元金+利息を持参し、質札と引き換えに品物を受け戻し

- 一括返済が難しい場合は、利息だけ払って期間延長も可能(店舗ごとの規定)

現金完結のため、家計簿アプリ・通帳・信用情報のいずれにも痕跡が残りません 。

内緒で工面するときに避けたい行動

- 夫名義クレカでの大型教育費支払い(家計簿アプリで即同期される)

- 自分名義カードローンの新規契約(信用情報に残り、住宅ローン・車ローン審査時に表面化)

- 結婚指輪・記念ジュエリーの質入れ(万一の質流れ時に家庭への影響大)

- 子どもの学資保険を解約(将来資金が消える)

- 「教育費OK」を強く謳う出所不明の業者(闇金リスク)

「家庭内の信頼関係」と「子どもの将来資金」を両方守ることを最優先に、品物選びと借入期間を決めます。

公的支援の検討も忘れずに

経済的に苦しい場合は、自治体の支援制度の併用も検討してください。

- 生活福祉資金貸付制度(教育支援資金):月6.5万円まで無利子(高校・大学など)

- 高等学校等就学支援金(私立高校授業料の実質無償化、所得制限あり)

- 児童扶養手当・各種教育費助成

申請窓口は市区町村の社会福祉協議会・教育委員会です。所得・在学状況などの条件を確認しましょう。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。教育費の山場で「夫に知られず短期だけキャッシュをつなぎたい」母親の事情と相性が良い理由は、構造そのものにあります。

主な特長は以下のとおりです。

- 返済できなくても取り立てなし(質流れで完結し、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない=専業主婦でも利用可)

- 30分〜1時間で現金化(来店即日対応)

- 郵送物・電話連絡なし(来店完結のため自宅・夫への通知なし)

- 必要な分だけ借りられる(査定額の枠内で借入額を選べ、月利は借入元本にのみ発生)

質屋は対面取引が原則のため、最寄りの店舗に持ち込むのが第一歩です。利用の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 教育ローンと質屋はどちらが向いていますか?

中長期で総額が大きい場合(100万円超を1年以上)は教育ローンの金利(年2〜4%)が有利です。一方、短期つなぎ・夫に内緒・住宅ローン控えの条件では、信用情報に残らない質屋が向きます。教育ローン審査中の2〜4週間を質屋でつなぐ組み合わせも現実的です。

Q2. 教育ローンを組むと、夫に必ず気付かれますか?

「必ず」ではありませんが、住宅ローンのペアローン審査・連帯債務・収入合算のタイミングで信用情報が照会されると、契約事実が見える設計です。夫が自身の信用情報を開示する場面(借換え・転職・賃貸保証)でも、家庭内で話題に上ることがあります。

Q3. 専業主婦でも質屋は利用できますか?

利用できます。質屋は収入要件・勤務先要件なし。本人確認書類と品物さえあれば誰でも利用可能で、信用情報の照会も行われません。

Q4. 夫名義のクレカで塾代を払うとバレますか?

家計簿アプリ連携で即同期されます 。マネーフォワード等は数分〜数時間で反映され、自動カテゴリ分類で「教育費」と表示される場合もあります。現金支払い・自分名義の独立口座経由が安全です。

Q5. 結婚指輪を質入れしてもよいですか?

最後の手段にしてください。万一の質流れ時に家庭内で説明できないリスクが大きすぎます。結婚前に自分で購入したジュエリー・ブランドバッグなど、普段身につけない自分の品物を優先しましょう。

Q6. 子どもに質屋利用を知られたくないのですが?

質屋は来店のみで完結し、自宅への郵送物・電話連絡はありません。子どもへの直接的な露出はゼロ。品物が一時的に手元から消えることへの説明だけ準備すれば問題ありません。

Q7. 受験費用全額(複数校で50万円超)を質屋で借りるのは現実的ですか?

50万円超の借入には、それに見合う査定額の品物(時計・ハイブランドバッグ・宝飾品)が必要です。可能ですが、短期借入+教育ローン本実行の組み合わせのほうが利息面でも合理的です。

Q8. 月利は本当に4〜6%が相場ですか?

少額(5〜30万円)の融資では月利4〜6%が一般的、中〜高額(30〜100万円)では月利2〜3%程度に下がる傾向です。借入額が大きいほど月利は下がります。具体額は事前に2〜3店舗で見積もりを取ると相場感が掴めます。

Q9. 公的支援制度は併用できますか?

生活福祉資金貸付制度の教育支援資金は月6.5万円まで無利子で利用できます(所得制限あり)。市区町村の社会福祉協議会で確認してください。質屋での短期つなぎと、公的支援の長期支援は併用可能です。

Q10. 信用情報を一度も傷つけずに教育費を回す道はありますか?

あります。へそくり+祖父母援助+質屋短期つなぎの3点を組み合わせると、信用情報に新規履歴を残さずに山場を越えられます。家計簿アプリ・通帳に痕跡を残さないのも、現金完結のこの3点でカバーできます。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

夫に内緒で教育費を工面したい母親が押さえるべきポイントは次の通りです。

- 教育ローン・カードローンは信用情報機関に履歴が残り、住宅ローン控え/既保有の家庭で後から表面化しやすい

- 質屋は信用情報無影響+現金完結のため、家計簿アプリ・通帳・郵便物・夫の信用情報照会のいずれにも痕跡が残らない

- 夏期講習・直前講習・入学金など教育費の山場は短期で済むケースが多く、必要な分だけ借りられる質屋と相性が良い

- 結婚指輪は最後の手段、結婚前のジュエリー・ブランドバッグから選ぶ

- 公的支援(生活福祉資金貸付制度)も並行検討

現金完結 × 信用情報無影響 × プライバシー保護 の3条件をすべて満たせるのは、選択肢の中で質屋が中心になります。住宅ローン審査前後の家庭でこそ、信用情報を温存できる価値が大きい設計です。

実際にお近くの質屋を探すには、エリアから質屋を探す からアクセスできます。質屋は都道府県公安委員会の許可制で、店舗ごとに査定基準・取扱経験が異なるため、事前に2〜3店舗で見積もりを取ることが推奨されます。教育費全般の調達は 教育費が急に必要になった時の資金確保5選、家計のピンチ対応は 家計のピンチを夫に知られずに乗り切る方法5選、痕跡管理は 家計簿・クレカ明細に残さない資金調達 も参考になります。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・税務・教育費相談を提供するものではありません。実際の金利・査定額・借入条件は店舗によって異なります。教育資金一括贈与の非課税特例の適用条件は国税庁サイト・税理士にご確認ください。経済的に厳しい場合は、自治体の生活福祉資金貸付制度(教育支援資金)の活用もご検討ください。

最終更新日: 2026年5月2日