「来年マイホームを買う予定だけれど、いまカードローンが少し残っているのが気になる」「半年後の本審査までにリボ払いをきれいにしておきたいが、貯金を一気に取り崩すのは怖い」「先月クレカを2枚同時に申し込んでしまったが、住宅ローンに響かないか心配」——年収はそれなりにあっても、教育費や生活費でキャッシュフローはぎりぎり、という共働き世帯ほど、住宅ローン審査の前は信用情報のことが頭から離れません。

本記事では、住宅ローン審査前に押さえておきたい信用情報の事実関係(延滞・事故情報・残高・申込履歴の違い)を整理し、1年前・半年前・3ヶ月前・1ヶ月前の時期別にやるべきことと避けるべきことをまとめます。あわせて、Aさん・Bさん・Cさんのケーススタディで、新規借入を増やさずに乗り切る方法を具体的に紹介します。

住宅ローン審査前の信用情報、何が見られているか

「延滞・事故情報」と「契約・残高・申込履歴」は別物

住宅ローン審査では、信用情報を2つの層で見ています。この2つを混同したまま「信用情報が不安」と漠然と悩んでしまう方が多いので、まず整理します。

事故情報(深刻な情報)

- 61日以上または3ヶ月以上の延滞

- 代位弁済(保証会社による肩代わり)

- 債務整理(任意整理・個人再生・自己破産)

- 強制解約・強制退会

契約・残高・申込履歴(通常情報)

- 現在のローン契約・利用残高

- 過去の借入と完済の履歴

- 過去6ヶ月の申込履歴

- 携帯電話の分割払い・奨学金の返済状況

事故情報があると審査通過は極めて難しくなります。一方、通常情報は「履歴が載っているだけで落ちる」というものではなく、残高や年間返済額が返済負担率(返済負担率)として加算されることで、借入可能額に影響する性質のものです。

信用情報は3つの機関で照会される

住宅ローン審査では、銀行・保証会社が以下の3機関を横断して照会します。自分の現状を知るには、どの機関に何が載っているかを確認するところから始めます。

- CIC — 信販・クレジットカード・携帯分割の情報

- JICC — 消費者金融・信販の情報

- KSC(全国銀行個人信用情報センター) — 銀行・銀行系カードローンの情報

各機関とも本人開示請求が可能で、Web・郵送・窓口で1,000円程度の手数料で確認できます。住宅ローン審査の前に、まず3社全てを開示しておくのが鉄則です。

返済負担率(返済負担率)の加算ルール

返済負担率は (年間返済額の合計 ÷ 年収)× 100 で計算され、住宅ローン審査では年収の30〜35%以下が目安とされます。算入される借入は、思っているより広い範囲です。

- 既存ローン残高の年間返済額(カードローン・自動車ローン・教育ローン等)

- リボ払い残高の年間返済額

- 携帯電話の端末分割払い

- 奨学金の本人負担分

- カードローン契約中の場合、利用枠そのものが算入される銀行もある(未利用でも)

「使っていないから大丈夫」と思いがちなカードローン契約も、利用枠を残したままだと数百万円の借入可能額減につながることがあります。

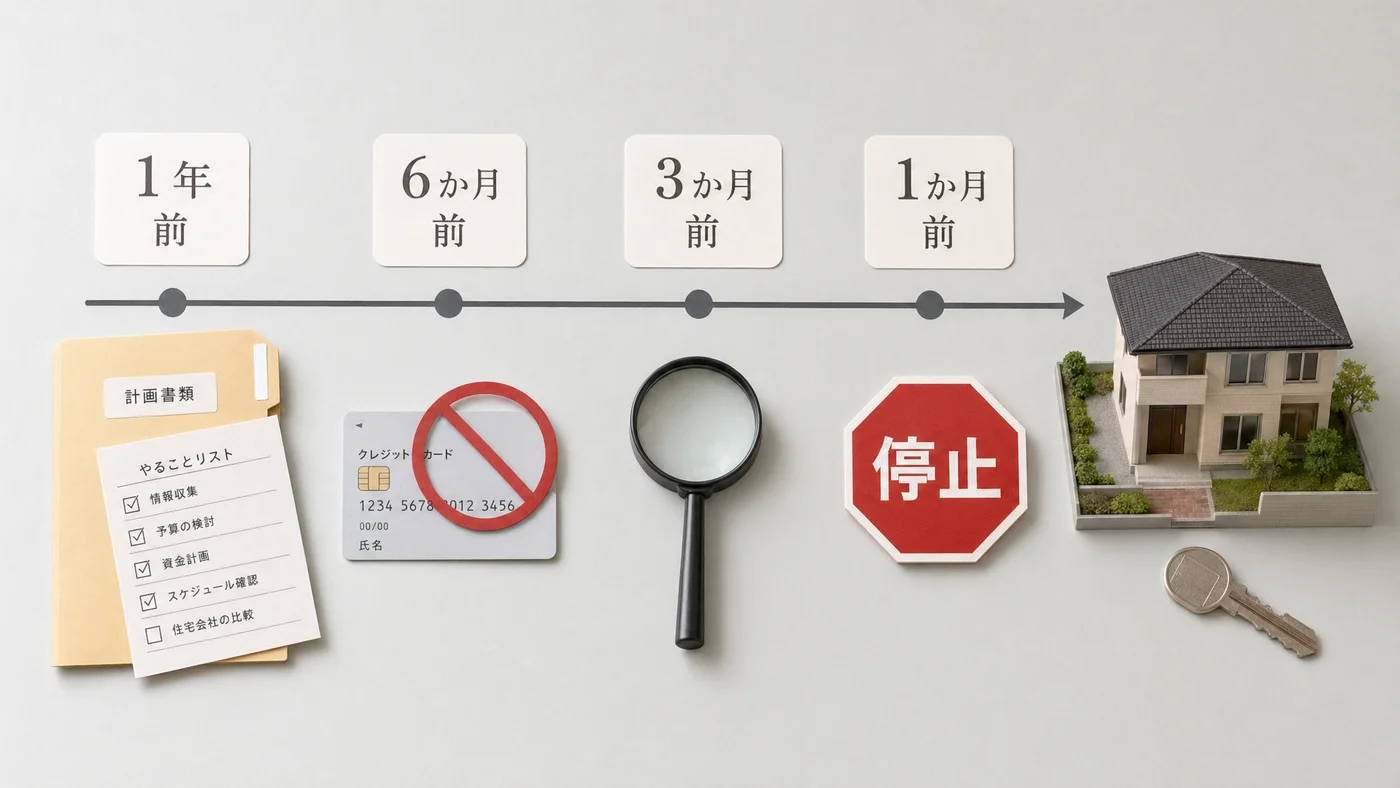

時期別、住宅ローン審査前にやることリスト

審査1年前:信用情報の整理を始める時期

土地探しや物件選定と並行して、信用情報の本格的な整理を始められる、最も余裕のある時期です。

やるべきこと

- CIC・JICC・KSCの自己開示で現状把握

- 既存カードローン契約の整理計画(完済→解約)

- リボ払い残高の完済計画

- 不要なクレカの解約(特にリボ専用カード・利用していないカード)

- 配偶者の信用情報も合わせて確認

避けるべきこと

- 新規カードローン契約・新規クレカ申込

- リボ払いの新規利用

- 携帯電話の新規分割契約(高額機種の購入)

急な資金需要が出たときの代替手段は、質屋・親族借入・保険契約者貸付など、信用情報に履歴を残さない手段を優先します。

審査半年前:新規借入を完全停止する時期

申込履歴が最大6ヶ月残ることを踏まえると、半年前から新規借入・新規申込を一切しないのが安全圏です。

やるべきこと

- 既存リボ残高の最終確認・完済計画の実行

- カードローン解約完了と解約証明書の取得

- クレカ枚数の最小化

- 信用情報の中間チェック(半年ぶりに3社開示)

避けるべきこと

- 新規借入(カードローン・キャッシング・リボ)

- 新規クレカ申込

- スマホの最新機種への分割買い替え

- 家電・家具の分割購入

- 期日を超えた支払い(公共料金含めて期日厳守)

審査3ヶ月前:信用情報の最終調整期

書類準備と並行して、信用情報の最終クリーンアップを行います。

やるべきこと

- 信用情報の自己開示で最終確認

- 残った既存債務の完済または返済計画の確定

- 返済負担率の試算(自分が銀行視点で見える数字を把握)

- 完済証明書・解約証明書の手元準備

避けるべきこと

- すべての新規借入・新規申込

- リボ払いの新規発生

- 大型支出のための分割契約

- 給与振込口座の変更

- 転職・退職(書類の整合性で在籍確認に影響)

審査1ヶ月前:どんな小さな動きも避ける時期

申込・延滞・新規契約は致命的です。生活の中の小さな金融行動も含めて、信用情報の動きをすべて止めます。

やるべきこと

- 既存債務の最終確認

- 必要書類の準備(源泉徴収票・収入証明・解約証明書等)

避けるべきこと

- すべての新規申込(クレカ・ローン・分割)

- リボ払い・キャッシングの利用

- 大型支出

- 雇用形態の変更

急な出費は質屋でつなぎ→住宅ローン実行後に完済する流れが現実解です。1ヶ月程度の質屋利用なら利息は1〜2万円程度に収まり、信用情報には一切記録されません。

ケーススタディ:3つの典型パターン

数値だけのシミュレーションではなく、年収・既存借入・ライフプランを含めた人物像で考えると、自分の状況に当てはめやすくなります。

Aさん(38歳・年収550万円・夫婦+子1人・カードローン残あり)

メーカー勤務の38歳・年収550万円。妻はパート収入100万円。マンション購入で本審査は半年後。手元にはカードローン残高40万円(月返済1.2万円)と、未利用ながら契約だけ残っているカードローン枠100万円がある。

| 項目 | 内容 |

|---|---|

| 状況 | 半年後に本審査、カードローン残40万円・利用枠100万円 |

| 銀行視点の懸念 | 残高40万円分の年間返済+利用枠100万円もDTI算入の恐れ |

| 推奨アクション | 質屋で40万円借入→カードローン完済→解約→解約証明書取得 |

| 担保品 | 結婚前に購入したダイヤネックレス(査定額約80万円) |

| 借入額 | 必要な40万円のみ(融資枠の半分) |

| 月利 | 3% |

| 借入期間 | 4ヶ月(賞与で完済) |

| 利息合計 | 48,000円 |

カードローンの完済+解約まで完了 すれば、信用情報の「契約中」表示が消え、利用枠もDTIから外れます。質屋は信用情報に登録されないため、新規借入として審査時に表示されることもありません。

Bさん(44歳・年収720万円・夫婦+子2人・リボ残あり)

営業職の44歳・年収720万円。妻は時短勤務で年収280万円のペアローン想定。3ヶ月後に住宅ローン本審査。日常的に使っていたリボ払いが30万円残っている。

| 項目 | 内容 |

|---|---|

| 状況 | 3ヶ月後に本審査、リボ残30万円・年利18% |

| 銀行視点の懸念 | リボ払いは家計管理の評価で辛口になりがち |

| 推奨アクション | 質屋で30万円借入→リボ完済→リボ設定オフ |

| 担保品 | ロレックス(査定額約200万円) |

| 借入額 | 必要な30万円のみ |

| 月利 | 2.5% |

| 借入期間 | 3ヶ月(住宅ローン実行直後の手元資金で完済) |

| 利息合計 | 22,500円 |

リボ完済で「契約中・残高あり」が消え、リボ年18%の利息負担からも解放されます。質屋利用は信用情報無影響なので、本審査時は「リボ完済済み」として評価されます。

Cさん(36歳・年収480万円・独身・多重申込履歴あり)

IT企業勤務の36歳・年収480万円。先月、引越しに伴って光回線とクレカ2枚を立て続けに申込んでしまった。半年後に住宅ローンを組んでマンション購入予定。

| 項目 | 内容 |

|---|---|

| 状況 | 過去1ヶ月で3件の与信申込、申込履歴が並んでいる |

| 銀行視点の懸念 | 「短期間に複数申込=資金繰り逼迫」と警戒される |

| 推奨アクション | これ以上の新規申込を完全停止、6ヶ月の凍結期間を取って履歴を消す |

| 凍結期間 | 申込から6ヶ月で申込履歴が消える |

| 急な出費が出たら | 質屋でつなぎ(信用情報に履歴を残さない) |

申込履歴は最大6ヶ月残る ため、Cさんは半年待ってから本審査に臨むのが現実解です。この間に新たな申込をすると、また6ヶ月のカウントが始まってしまうため、新規申込ゼロを徹底します。

整理資金が足りないときの選択肢

リボ40万円を完済したいが手元の貯金は崩したくない——よくある場面です。新規にカードローンを組むのは、申込履歴が残り住宅ローン審査でマイナスになるため絶対に避けたい一手です。

信用情報を傷つけない代替手段

- 親族・配偶者からの借入 — 信用情報無影響、関係性次第で無利子も可。貸借契約書を作成すれば贈与税リスクも回避しやすい

- 質屋(個人資産の質入れ) — 信用情報無影響、本人確認のみで審査不要、必要な分だけ借りられる

- 保険契約者貸付 — 信用情報無影響、年利2〜4.5%、保険を継続したまま借入可

- 不用品売却(フリマアプリ・買取店) — 信用情報無影響、コストゼロだが所有権を手放す

- 新規カードローン — 絶対NG、申込ブラックの原因

質屋という選択肢のメリット

質屋は他の選択肢と比較しても、住宅ローン審査前のつなぎ資金として相性がよい仕組みになっています。

- 信用情報機関への照会・登録が一切ない

- 本人確認のみで職業・収入・信用情報を問わない

- 30分〜1時間で現金化(来店即日対応)

- 必要な分だけ借りられる(査定額の枠内で借入額を選択できる)

- 返済できなくなっても「質流れ」で完結し、取り立てや残債請求がない

担保にできる品物の例は、結婚前に自分で購入したジュエリー・親から譲り受けた時計・趣味で集めたブランドバッグなど。査定枠を満額使う必要はなく、必要な金額だけ借りることで利息を最小化できます。

利用する際の注意点・デメリット

注意点1: 1年前からの計画立案が理想

土地探しや物件選定の前に信用情報整理を始めるのが理想です。直前で慌てるよりも、長期計画のほうが成功率が高くなります。

注意点2: 配偶者の信用情報も確認

ペアローン・連帯債務・連帯保証人ありの場合は配偶者の信用情報も審査対象です。両者の信用情報を整理することが必要になります。

注意点3: 過去の事故情報は時間で消える

61日以上の延滞は完済から5年、自己破産は7〜10年、任意整理・個人再生は5〜7年で事故情報が消えます。CIC・JICC・KSCの開示請求で保有期間を確認したうえで、計画を立ててください。

注意点4: 質屋は短期返済前提

質屋は短期のつなぎ資金が向いており、長期化すると累積利息が増加します。住宅ローン実行までの期間に合わせた借入金額・期間を設計するのが現実的です。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。住宅ローン審査控えの世帯が、信用情報を傷つけずに一時資金を確保したい局面で有効な選択肢です。

主な特長は以下のとおりです。

- 返済できなくても取り立てなし(質流れで完結し、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSCへの照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

- 必要な分だけ借りられる(査定額の枠内で借入額を選べ、利息を最小化できる)

- 何度でも預け直せる(受け戻し→再質入れが可能、緊急時の再活用に向く)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

質屋利用の流れ

ステップ1: 事前確認

- 取扱可否・概算査定額を電話で確認

- 本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品(保証書・箱)を持参

ステップ2: 査定と借入額の合意

- 店頭で品物確認、付属品で査定額調整

- 月利・質流れ期限・延長条件の説明

- 借入額の合意(必要最小限の金額で利息を抑える)

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り(30分〜1時間)

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しい流れは 住宅ローン審査前にお金が必要になった時の対処法5選 を参照してください。

よくある質問(FAQ)

Q1. カードローン契約中(未利用)でも住宅ローンに影響しますか?

利用枠が返済負担率に算入される銀行があり、影響します。完済→解約まで完了させ、「契約中」表示を消すのが安全策です。解約証明書を取得しておくと審査時の自己申告に対する裏付けにもなります。

Q2. 審査直前にリボ残高があったらどうしますか?

質屋でつなぎ→リボ完済の流れが現実的です。質屋利用は信用情報無影響なため、審査時には「リボ完済済み」と評価されます。年18%のリボ利息を払い続けるより、月利2〜3%の質屋でまとめて完済するほうが経済合理性も高くなります。

Q3. クレカは何枚まで持って大丈夫ですか?

所有枚数自体は問題になりませんが、過去6ヶ月の新規申込は多重申込として警戒されます。3ヶ月前以降は新規申込を完全停止してください。利用していないリボ専用カードは整理時期に合わせて解約しておくと安心です。

Q4. スマホ分割払いの残債は影響しますか?

CICに記録され、残債は返済負担率の算入対象です。可能なら審査前に完済しておくのが理想で、買い替えを考えているなら本審査が終わるまで待つのが安全です。

Q5. 過去の延滞は何年で消えますか?

61日以上の延滞は完済から5年で消えます。自己破産は7〜10年、任意整理・個人再生は5〜7年。CIC・JICC・KSCそれぞれで保有期間が異なるため、3社の開示請求で確認してください。

Q6. 質屋利用は住宅ローン審査時に申告する必要は?

申告不要です。質屋は信用情報機関に登録されないため、銀行・保証会社の信用情報照会には一切表示されず、自己申告書類の借入欄にも該当しません(※自己申告様式は金融機関ごとに異なるため、申込書の記載要領は確認してください)。

Q7. 配偶者の信用情報も審査されますか?

ペアローン・連帯債務・連帯保証人ありの場合は配偶者の信用情報も審査対象です。両者の信用情報整理が必要になります。単独ローンでも、合算収入として配偶者の収入を計算する場合に簡易チェックが入ることがあります。

Q8. 信用情報の自己開示はどう請求しますか?

3機関とも本人開示請求が可能です。Web・郵送・窓口で1,000円程度の手数料で請求でき、過去5年分の借入・返済履歴を確認できます。

延滞・誤情報があれば異議申立で訂正できます。

Q9. 1年前から始める信用情報整理の手順は?

CIC・JICC・KSCの自己開示で現状把握→既存カードローン・リボの完済計画→不要クレカの解約→6ヶ月の凍結期間→審査前の最終チェック、の順序が王道です。配偶者にも同じ手順を踏んでもらうと、ペアローン審査時の慌ても防げます。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

住宅ローン審査前の信用情報の整え方は、時期別に取るべき行動が異なります。

- 1年前:信用情報の整理開始(カードローン・リボ完済、不要クレカ解約)

- 半年前:新規借入・新規申込を完全停止

- 3ヶ月前:信用情報の最終クリーンアップと書類準備

- 1ヶ月前:どんな小さな信用情報の動きも避ける

整理資金が手元に足りないとき、新規カードローンは申込ブラックの原因になるため絶対に避けます。代わりに 信用情報無影響の質屋 でつなぐのが、審査直前期にも使える現実解です。1年前からの計画的な準備と、3社開示で見える化された現在地。この2つで住宅ローン審査の通過率は大きく変わります。

関連する選択肢は 住宅ローン審査前にお金が必要になった時の対処法5選、住宅ローン審査前の借入整理で借入可能額を数百万円増やす実務ガイド、信用情報を傷つけずにお金を用意する方法7選 も参考になります。

実際にお近くの質屋を探すには、エリアから質屋を探す からアクセスできます。質屋は都道府県公安委員会の許可制で、店舗ごとに査定基準・取扱経験が異なるため、 事前に2〜3店舗で見積もり を取ることが推奨されます。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・税務・金融相談を提供するものではありません。実際の住宅ローン審査基準・信用情報の取扱は、各金融機関・信用情報機関の公式情報にてご確認ください。

最終更新日: 2026年5月2日