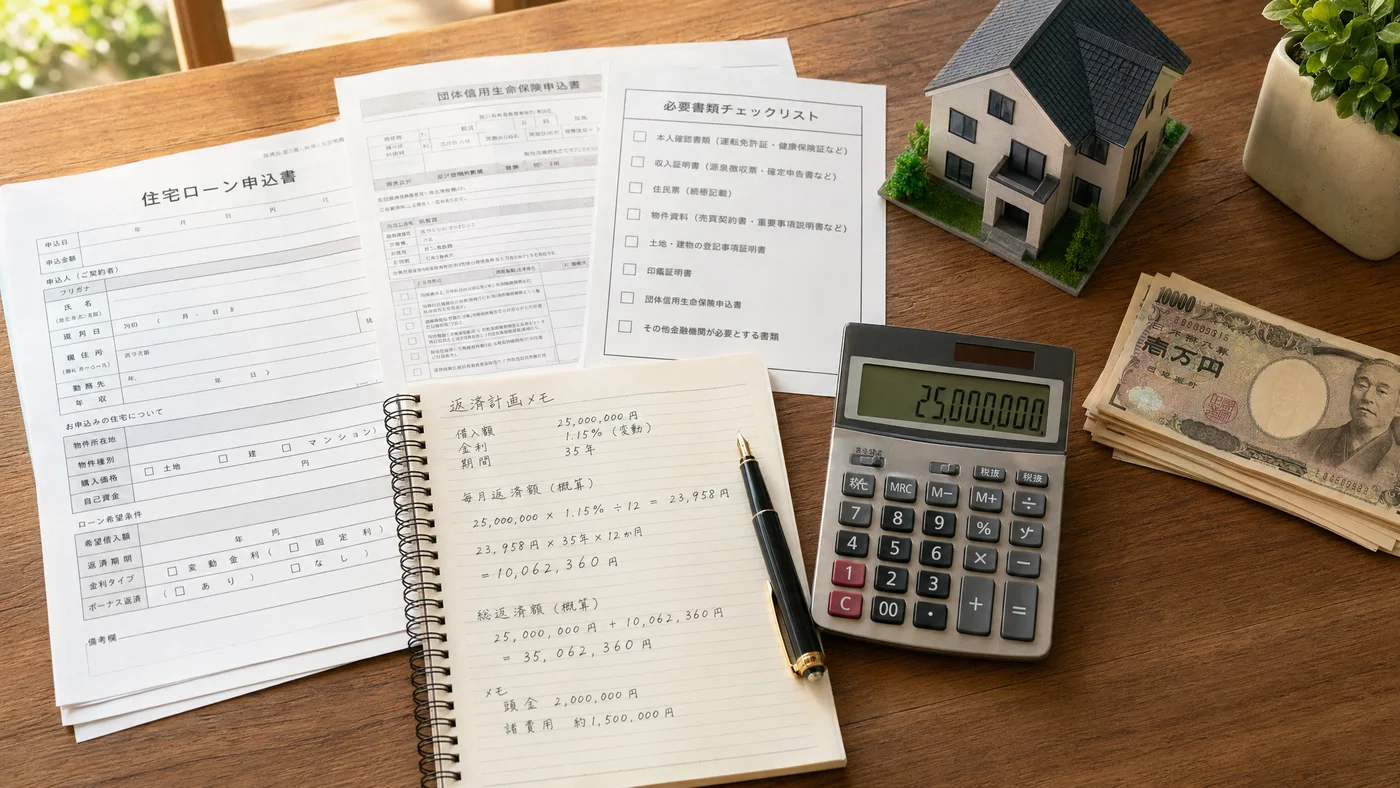

「本審査の3ヶ月前に親の入院費10万円が突然必要になった」「引渡し直前で家具家電や引越し費用に30万円足りない」——マイホーム購入のラストスパートに差しかかったこの時期に、ちょっとした臨時出費が頭を抱えさせます。手元現金は頭金と諸費用にギリギリ充てる前提で組んでしまっている、という世帯は少なくありません。

住宅ローンを控えた時期は、年収に対する返済比率(返済負担率、業界用語ではDTI)と信用情報の2点が借入可能額を直接動かします。ここで安易に新規カードローンを使うと、借入そのものはもちろん、申込の事実すら信用情報に履歴として残り、本審査の借入可能額が数百万円単位で下がる可能性があります。本記事では、ある程度の収入はあるが手元現金が足りないという世帯向けに、住宅ローン審査前に使える5つの選択肢を、信用情報への影響と返済負担率の観点から整理します。

想定読者:収入はあるが手元現金が足りない住宅購入直前世帯

この記事は、次のような世帯を念頭に書いています。

- 世帯年収500万〜900万円程度で、住宅ローン本審査または引渡しを目前に控えている

- 頭金と諸費用は確保したが、手元の流動資金は乏しい

- 子どもの学費・親の介護・転居費など、急な出費が発生しやすいライフステージ

- 「本審査をクリアして金利優遇も取りたい」という意欲が強く、信用情報を一切汚したくない

カードローンに流れず、かつ頭金を崩さない第三の選択肢を探している方に向けた記事です。

住宅ローン審査前の出費が「最も避けたい」理由

返済負担率(返済負担率)への直接影響

住宅ローン審査では、年収に対する 年間返済額の比率(返済負担率、いわゆるDTI) が重要視されます。

- フラット35: 年収400万円未満は30%以下、年収400万円以上は35%以下

- 一般的な銀行ローン: 30〜35%が目安

- 住宅ローン以外の既存借入も「返済額」にカウントされる

カードローンを利用すると、利用可能枠を「潜在的な借入」として返済負担率に算入する銀行があります。年収500万円の世帯で利用枠100万円のカードローン契約があると、年間返済額換算で20〜30万円分が他社借入として加算され、住宅ローン借入可能額が数百万円単位で下がるケースもあります。

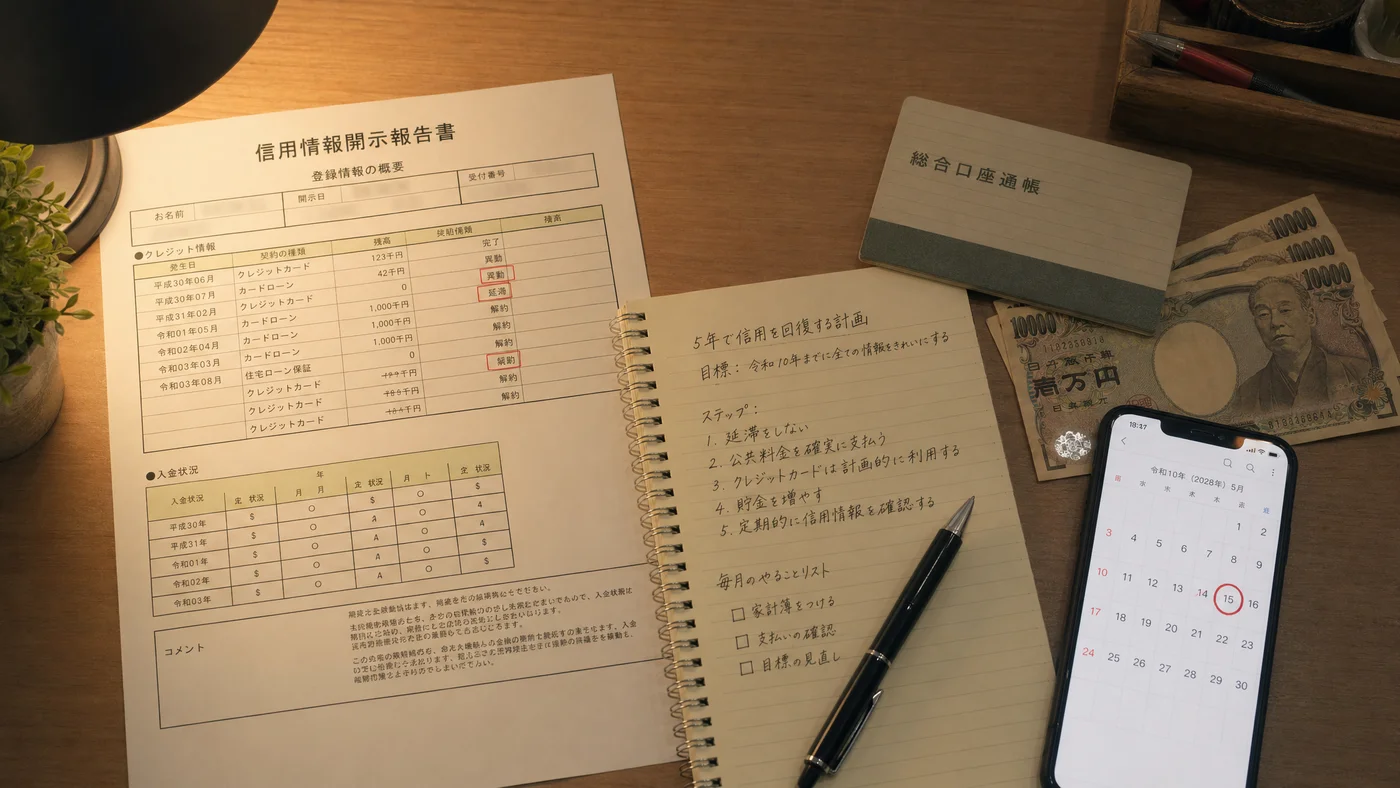

信用情報機関への登録

カードローン・消費者金融は、借入の有無に関わらず申込時点で信用情報に履歴が残ります。住宅ローン審査では3つの信用情報機関すべてを照会するため、小さな申込1件でも見逃されません。

公式の本人開示請求は以下から行えます。住宅ローン審査前6ヶ月以内に、自分の信用情報を1度確認しておくことを推奨します。

延滞・代位弁済・債務整理などの事故情報がなければ借入の事実そのもので落ちることは少ないものの、利用残高や申込履歴は確実に借入可能額を削ります。「事故さえなければ大丈夫」ではなく、「残高と申込履歴をいかに整理するか」が住宅ローン本審査前の鍵です。

頭金を崩すと自己資金率が下がる

住宅ローン審査では「自己資金率」も評価項目です。

- 物件価格の20%以上が自己資金(頭金+諸費用)の理想

- 自己資金率が高いほど金利優遇を受けやすい

- 頭金を崩すと自己資金率が下がり、審査・金利の両面で不利

「目先の出費のために頭金を10万円取り崩した結果、適用金利が0.05%上がって35年で総額数十万円損する」というのは、住宅ローン特有のレバレッジです。短期の現金需要を頭金で埋めるのは、できる限り避けたい判断になります。

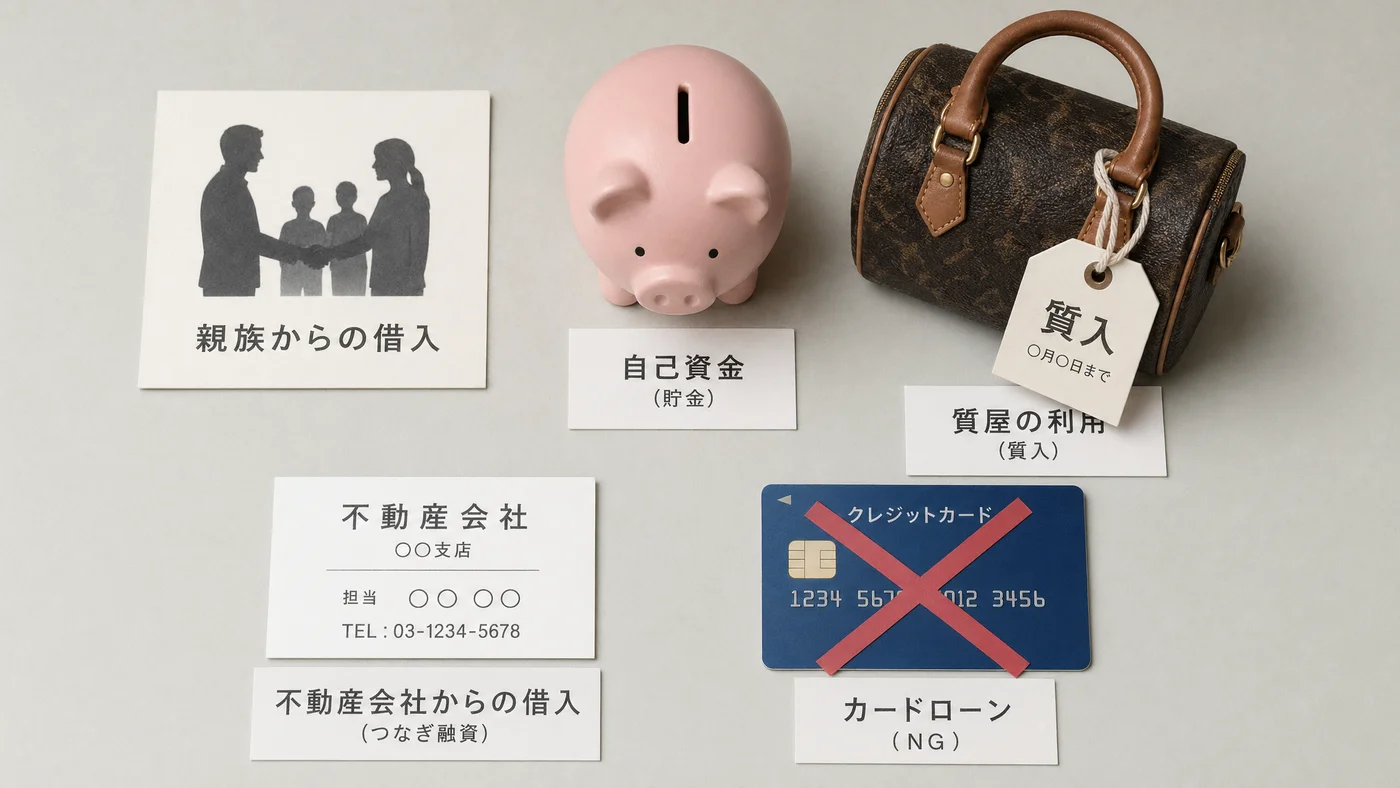

住宅ローン審査前に使える5つの方法

方法1: 家族・親族からの借入

住宅ローン審査前に最も推奨される選択肢のひとつです。

- スピード: 即日〜数日

- 金額: 個別合意

- コスト: 利息なしのケースも多い

- 返済負担率: 影響なし

- 信用情報: 影響なし

家族間の借入は信用情報機関に登録されず、返済負担率にも算入されません。ただし「贈与」と扱われると贈与税が発生するため、明確な貸借契約書(金額・利率・返済期日を明記)を作成し、銀行口座での入出金を残すことで借入金として処理できます。

方法2: 頭金以外の貯金を一時的に活用

積立投資・定期預金など、頭金以外の流動資産があれば優先的に活用します。

- スピード: 即日(普通預金)〜数日(定期解約)

- 金額: 保有資産による

- コスト: 機会損失(投資の場合)や中途解約による利息減

- 返済負担率: 影響なし

- 信用情報: 影響なし

頭金は審査直前まで温存するのが鉄則。それ以外の資産から流用するのが現実的な順番です。

方法3: 質屋(個人資産の質入れ)

信用情報に一切登録されない数少ない調達手段で、住宅ローン審査前との相性が極めて良い選択肢です。

- スピード: 即日(来店30分〜1時間)

- 金額: 査定額の70〜90%程度の枠内で必要分のみ

- コスト: 月利1〜5%(金額帯による)

- 返済負担率: 影響なし

- 信用情報: 一切影響なし

結婚前に購入したジュエリー、独身時代の高級時計、ブランドバッグなどを担保品(業界用語で担保品)として質入れし、短期の現金需要に充てます。借入額は査定枠の中で自由に選択でき、必要最小限の借入で利息を抑えられるのが特徴です。住宅ローン融資実行後の手元資金で取り戻せば、品物も戻ります。

方法4: 住宅メーカー・不動産会社の営業に相談

意外と知られていないのが、住宅メーカー・販売会社への直接相談です。

- スピード: ケースバイケース

- 金額: 物件代金・諸費用の調整

- コスト: なし

- 返済負担率: 影響なし

- 信用情報: 影響なし

「引越し費用や家電購入で資金が厳しい」場合、諸費用の支払いタイミング調整、オプション値引き、家電サービスなどで実質的な資金繰りを改善できる場合があります。営業担当者は契約成立を最優先するため、率直に相談する価値があります。

方法5: カードローン(最終手段)

審査前は原則避けるべき選択肢です。

- スピード: 即日

- 金額: 利用可能枠まで

- コスト: 年利15〜18%

- 返済負担率: 年間返済額に算入

- 信用情報: 申込時点で必ず登録される

1万円でも借入歴が残ると、住宅ローン審査でマイナス評価になります。借入を完済しても契約解約をしないと利用可能枠が残り、銀行によってはその枠が返済負担率に算入されます。完済記録自体も5年間信用情報に残るため、本審査前6ヶ月以内のカードローン利用は致命傷になり得ます。

5手段の比較表

| 手段 | スピード | コスト | 返済負担率影響 | 信用情報 | 住宅ローン審査適性 |

|---|---|---|---|---|---|

| 家族借入 | 即日 | 低 | なし | 影響なし | ◎ |

| 貯金活用 | 即日 | 機会損失 | なし | 影響なし | ◎ |

| 質屋 | 即日 | 月利1〜5% | なし | 影響なし | ◎ |

| 住宅メーカー相談 | ケース次第 | なし | なし | 影響なし | ○ |

| カードローン | 即日 | 年利15〜18% | 算入 | 登録 | × |

住宅ローン審査前で「即日・返済負担率影響なし・信用情報無影響」 の3条件を満たすのは、家族借入か質屋の2択です。

ケースで見るペルソナ別の使い方

ケース1: Aさん(35歳・年収500万円・本審査3ヶ月前)

35歳・会社員・年収500万円。妻はパート収入80万円、子1人。本審査は3ヶ月後で、4LDKマンション3,800万円・頭金400万円を予定。本審査直前で実家の親が入院し、医療費の立替で10万円が必要になった。

| 項目 | 内容 |

|---|---|

| 状況 | 本審査3ヶ月前、親の入院費10万円が必要 |

| 預ける品物 | 結婚前に購入したジュエリー(査定額 約25万円) |

| 借入額 | 必要な10万円のみ(融資枠の半分以下) |

| 月利 | 4%(少額融資の相場) |

| 借入期間 | 1ヶ月(賞与で返済) |

| 利息 | 4,000円 |

| 返済負担率影響 | なし |

| 信用情報 | 影響なし |

カードローンを使った場合、利用枠100万円が返済負担率に算入され、年収500万円のAさんでは住宅ローン借入可能額が約500万〜700万円下がる試算になります。4,000円の利息で借入可能額の毀損を完全回避できるという点で、質屋の経済合理性は高いと言えます。

ケース2: Bさん(42歳・年収700万円・引渡し直前)

42歳・営業職・年収700万円。妻はフルタイムで世帯年収900万円、子2人。本審査は通過済みで物件引渡しまで2週間。引越し・家電・カーテン・エアコン工事で30万円ほどの不足が発生。融資実行後でないと手元現金が動かないため、つなぎが必要になった。

| 項目 | 内容 |

|---|---|

| 状況 | 引渡し直前、家電・引越し費用30万円が必要 |

| 預ける品物 | 高級時計+ブランドバッグ(査定額合計 約80万円) |

| 借入額 | 30万円(融資枠の半分以下) |

| 月利 | 3%(中額融資の相場) |

| 借入期間 | 2ヶ月(融資実行後に返済) |

| 利息合計 | 18,000円 |

| 返済負担率影響 | なし |

| 信用情報 | 影響なし |

Bさんのように本審査通過済み・引渡し直前の段階でも、油断してカードローンを契約すると申込履歴が信用情報に載り、次に車のローンや教育ローンを組むときに不利になります。住宅ローンが完了した後も信用情報を綺麗に保つ視点が、長期のライフプランでは効いてきます。

返済負担率の具体的な計算例

年収500万円・既存借入ありのケース

| 項目 | 金額 | 返済負担率寄与 |

|---|---|---|

| 想定住宅ローン年間返済額 | 130万円 | 26.0% |

| カードローン残高30万円 | 年間返済額 約12万円 | +2.4% |

| 自動車ローン月3万円 | 年間36万円 | +7.2% |

| 合計返済負担率 | 35.6% |

フラット35の上限35%をわずかに超過。住宅ローン借入可能額が下がるか、審査自体が通らない可能性があります。カードローン30万円を完済 + 解約するだけで返済負担率33.2%まで下がり、借入可能額が数百万円戻ってきます。

カードローン1万円借入のインパクト

「1万円ぐらい大丈夫」と思いがちですが、銀行は利用可能枠そのものを審査に算入するケースが多く、結果は次のように動きます。

- カードローン契約(利用枠100万円、借入1万円)

- 年間返済額換算: 約20〜30万円(金利・期間で計算)

- 年収500万円の場合、返済負担率に +4〜6% 寄与

審査前のカードローン契約は1万円でも避けるべき理由がここにあります。「申込履歴は載るが残高はない」状態でも、銀行は利用枠で評価することを覚えておいてください。

住宅ローン審査前の質屋利用の3つの注意点

注意1: 質流れ期限を超えると品物を失う

質屋営業法第19条により、原則3ヶ月の質流れ期限を超えると品物の所有権は質屋に移転します(業界用語の「質流れ」を本記事では「質流れ」と表記します)。住宅ローン審査・融資実行のタイミングと連動した期間設計が重要です。

- 質札の期限を必ずカレンダー登録

- 融資実行日と返済日を連動

- 必要なら 延長(利息のみ支払い) を相談

注意2: 結婚指輪は預けない

結婚指輪は感情的・象徴的に重要な品物です。万一質流れになると家庭内の重大な問題に発展するため、預ける対象は結婚前の品物・象徴的でない品物に限定するのが鉄則。本記事のケーススタディも、この前提で「結婚前に購入したジュエリー」を例にしています。

注意3: 短期返済前提で計画する

住宅ローン審査前後は資金繰りが厳しい時期です。長期借入はリスクが高まるため、1〜3ヶ月以内の短期返済を前提に計画しましょう。融資実行後の手元資金や賞与で速やかに取り戻せれば、品物も戻ります。

住宅ローン審査と信用情報のタイムライン

審査前6ヶ月

- 新規借入を控える

- 既存カードローン残高を可能な限り完済し、契約自体を解約する

- 公共料金・カードの引落し遅延ゼロを徹底

審査前3ヶ月

- 信用情報の自己照会で確認(CIC・JICC・KSC各社)

- 必要なら気づいた問題(延滞記録の異議申立等)を解決

審査前1ヶ月〜直前

- 急な出費は質屋・家族借入で対応

- 大型支出(家電購入等)の延期や住宅メーカーとの調整を検討

審査・融資実行後

- 質屋に預けた品物を取り戻す

- カードローン等の利用を再開しても返済負担率への直接影響は減少(ただし車・教育ローンを近く組む予定なら、引き続き慎重に)

質屋を初めて使う方へ

質屋(しちや)は都道府県公安委員会の許可を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。住宅ローンを控えた世帯が「頭金は崩したくない、信用情報も汚したくない」場面で使うときに特に有効です。

主な特長は以下のとおりです。

- 返済できなくても取り立てなし(質流れで完結し、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSCへの照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

- 家族や勤務先に通知が行かない(自宅郵送物・在籍確認なし)

- 必要な分だけ借りられる(査定枠の中で借入額を選べ、利息を最小化できる)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

質屋利用の流れ

ステップ1: 事前確認と来店

- 取扱可否・概算査定額を電話で確認

- 本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品(箱・保証書・購入時のレシート)を持参

ステップ2: 査定と借入額の提示

- 店頭で品物確認

- 月利・期限・延長条件の説明

- 借入額の合意(必要な分だけでOK)

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

よくある質問(FAQ)

Q1. 住宅ローン審査前に質屋を使ったことは銀行にバレますか?

バレません。質屋は信用情報機関(CIC・JICC・KSC)に一切登録されないため、銀行が信用情報を確認しても質屋の利用履歴は表示されません。住宅ローン申込書の他社借入欄にも記載不要です(信用情報照会対象外のため)。

Q2. カードローンを完済すれば住宅ローン審査に影響しませんか?

完済しても完済記録は5年間信用情報に残ります。さらに「契約解約」をしないとカードローンの利用枠が残り、銀行によっては利用枠も返済負担率の算入対象になります。完済 + 解約 + 解約証明書の取得まで進めるのが理想です。

Q3. 利用枠を残したカードローンは審査に影響しますか?

影響します。多くの銀行は利用枠を「潜在的な借入」とみなして返済負担率に算入します。審査前にカードローン契約自体を解約することが推奨されます。

Q4. 月利4%は本当に相場ですか?

質屋営業法では年利109.5%が上限ですが、実務上の少額融資(数万〜30万円)では月利3〜5%程度が相場です。借入額が大きくなるほど月利は下がる傾向で、100万円超なら月利1〜2%程度に収まることもあります。

Q5. 住宅ローン審査の返済負担率上限はどう確認できますか?

各銀行の住宅ローン商品ページに記載されています。フラット35は住宅金融支援機構の公式サイトで明示。一般的には年収400万円未満で30%、年収400万円以上で35%が目安です。

Q6. 期限内に返済できなかった場合はどうなりますか?

質屋営業法第19条の質流れ期限(原則3ヶ月)を経過すると、品物の所有権が質屋に移転します。追加の取り立てや督促はありませんが、預けた品物は戻りません。住宅ローン審査と連動した期間設計が重要です。

Q7. 結婚指輪は預けられますか?

物理的には預けられますが、推奨されません。結婚指輪は象徴的に重要な品物で、万一質流れになると家庭内の重大な問題に発展します。結婚前に自分で購入した品物や、結婚祝い以外の品物に限定してください。

Q8. 住宅メーカーの営業に相談するのは恥ずかしくないですか?

恥ずかしいことではありません。住宅メーカー・販売会社は契約成立を最優先するため、諸費用の支払いタイミング調整や小さな値引きで対応してくれることが多くあります。「住宅ローン審査を控えていて借入歴を作りたくない」と率直に伝える価値があります。

Q9. 質屋では査定額の上限まで借りないといけませんか?

借りなくて構いません。借入額は査定額の70〜90%の枠内で自由に選べます 。査定25万円のジュエリーでも、必要なのが10万円なら10万円だけ借りればよく、月利は借入元本にのみ発生します。住宅ローン審査前は「必要最小限を借りて利息を抑える」使い方が合理的です。

Q10. 借入が信用情報に載っていれば、それだけで住宅ローン審査に落ちますか?

そうとは限りません。延滞・代位弁済・債務整理などの事故情報がなければ、借入の事実そのものでただちに落ちることは少ないです。ただし利用残高や利用枠は返済負担率に算入されるため、借入可能額には確実に影響します。「事故さえなければ安心」ではなく、「残高と申込履歴の整理で借入可能額を伸ばす」意識が必要です。

まとめ

住宅ローン審査前にお金が必要になった時の選択肢は5つあります。

- 頭金以外の貯金活用: コスト最小、まず検討

- 家族借入: 明確な貸借契約書で対応

- 質屋: 即日・返済負担率影響なし・信用情報無影響、最有力選択肢

- 住宅メーカーへの相談: 諸費用調整の余地

- カードローン: 審査前は絶対NG

住宅ローン審査前の3〜6ヶ月は信用情報を綺麗に保つ ことが、人生最大の借入を有利に進める鍵です。手元に結婚前のジュエリーや独身時代の時計があれば、信用情報を温存できる質屋は強い味方になります。

実際にお近くの質屋を探すには、エリアから質屋を探す からアクセスできます。質屋は都道府県公安委員会の許可制で、店舗ごとに査定基準・取扱経験が異なるため、 事前に2〜3店舗で見積もり を取ることが推奨されます。借入整理の進め方は 住宅ローン審査前の借入整理で借入可能額を数百万円増やす実務ガイド、10万円・30万円が必要な場合は 10万円を即日調達する現実的な選択肢5つ や 30万円が急に必要になった時の資金調達5選 も参考になります。

免責事項

本記事は一般的な情報提供を目的としており、個別の住宅ローン・税務・金融相談を提供するものではありません。実際の金利・査定額・借入条件・住宅ローン審査基準は金融機関・店舗によって異なります。住宅ローンの個別相談は各銀行・住宅メーカー・FPにご相談ください。

最終更新日: 2026年5月2日