親の急な入院連絡を受けると、入院保証金・差額ベッド代・付き添い宿泊費が短期間で重なり、預金だけでは賄いきれないケースが発生します。本記事は、入院費の発生タイミングと、高額療養費制度の限度額認定を併用しながら即日資金を確保する具体策を整理します。

入院費の構造と支払いタイミング

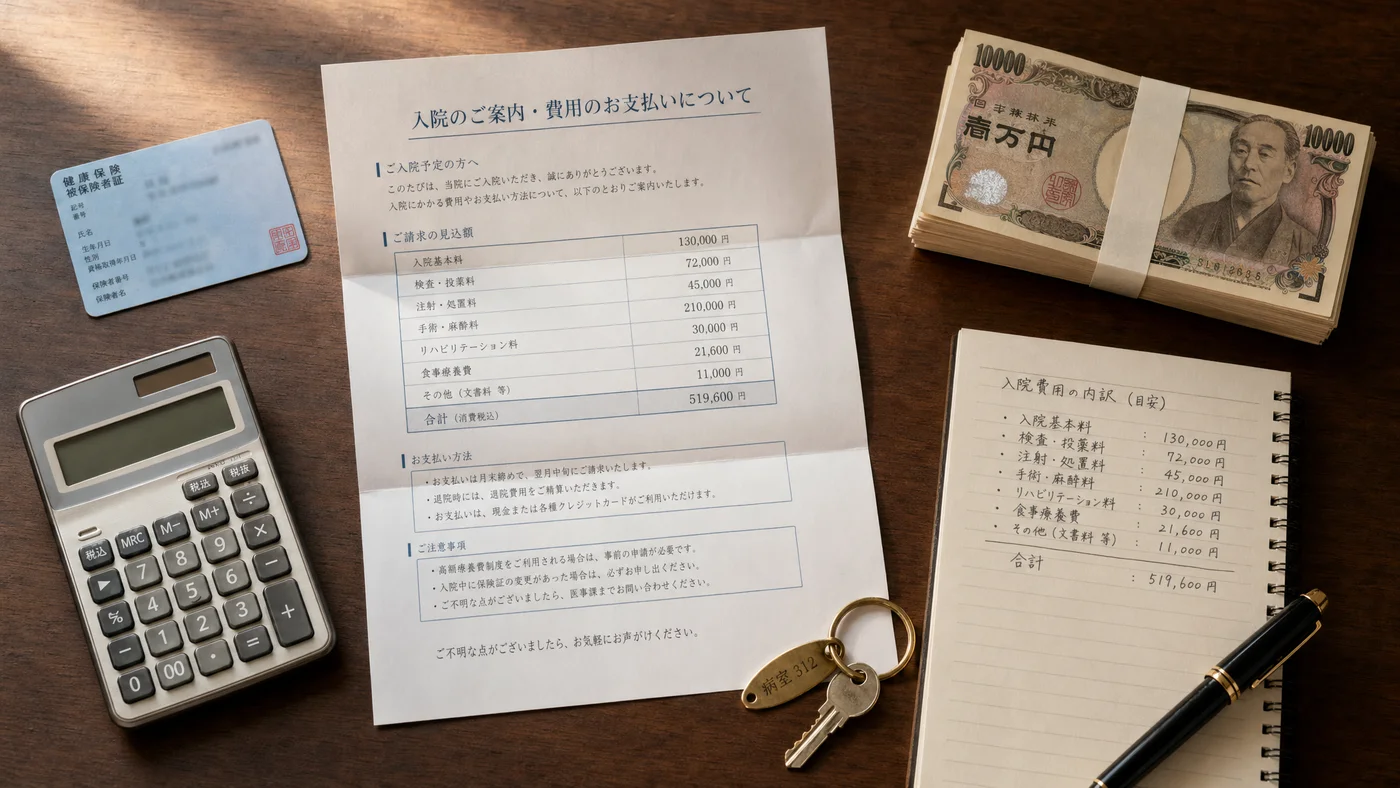

入院費は「入院保証金」「医療費(保険適用)」「差額ベッド代」「食事療養費」「付き添い・移動費」に分解されます。

| 項目 | 金額目安 | 支払いタイミング |

|---|---|---|

| 入院保証金 | 10〜20万円 | 入院当日〜数日以内 |

| 医療費(保険適用) | 月10〜30万円 | 退院時または月次精算 |

| 差額ベッド代 | 日5,000〜20,000円 | 退院時精算 |

| 食事療養費 | 日1,380円程度 | 退院時精算 |

| 付き添い宿泊費 | 日5,000〜10,000円 | 都度 |

入院保証金は即日必要、医療費・差額ベッド代は退院時精算が一般的です。

親介護や子の教育費が急に必要になった時で関連制度を整理しています。

高額療養費制度を最大活用する

限度額認定証の取得

入院前または入院直後に「限度額適用認定証」を取得すると、医療機関での自己負担が高額療養費の自己負担限度額(月8万円程度・所得による)に抑えられます。退院時精算で大きな差 が出るため必ず取得します。

| 所得区分 | 月の自己負担限度額 |

|---|---|

| 標準報酬月額28万円未満 | 約57,600円 |

| 標準報酬月額28〜50万円 | 約81,000円 |

| 標準報酬月額50〜83万円 | 約170,000円 |

| 標準報酬月額83万円以上 | 約253,000円 |

申請窓口

- 健康保険組合:協会けんぽ・各組合健保

- 国民健康保険:市区町村役場

- 後期高齢者医療制度:市区町村役場

オンライン申請可能な健保もあります。事前申請なら入院当日に間に合うケースも。

高額医療・高額介護合算療養費制度

医療費と介護費の年間合計が一定額を超える場合、超過分が払い戻される制度。親が要介護認定を受けている場合に併用検討します。

差額ベッド代のルールと交渉

差額ベッド代は「同意書」が条件

厚生労働省通知では、患者の同意書サインなしに差額ベッド代を請求できない と明記。次の場合は支払い義務がありません。

- 治療上の必要から個室を指定された場合

- 病院都合で個室に入れられた場合(大部屋満床等)

- 同意書を読まずにサインした証拠が示せる場合

個室を選ぶ判断軸

- 終末期・感染症・面会重視 → 個室推奨

- 短期入院・大部屋希望 → 大部屋指定で差額ベッド代回避

- 病院都合の個室 → 同意書なしを主張

入院時の同意書は必ず読むことが基本。差額ベッド代の有無を確認します。

即日資金の確保

入院保証金・付き添い宿泊費は即日必要なため、次の選択肢から選びます。

選択肢1:質屋による即日借入

保有する金・時計・ブランド品・宝飾品を質入れすれば、評価額の70-90%が即日借入可能。質屋営業法に基づく許可制で、信用情報機関への登録は 一切ありません。

選択肢2:医療費ローン

医療機関提携の医療費ローン。金利は年5〜10%、申込から実行まで数日。退院時の医療費精算用 として活用できます。

選択肢3:カードローン・キャッシング

審査と信用情報照会が必要。即日対応のため緊急時には現実的な選択肢。

選択肢4:親族借入

兄弟姉妹で介護費用を分担する家庭が一般的。契約書作成と返済記録で贈与税・相続トラブルを回避できます。

選択肢5:高額療養費の貸付制度

加入している健康保険によっては、高額療養費の支給見込額の8割程度を 無利子で貸付 する制度があります。協会けんぽ・健保組合に確認します。

| 手段 | スピード | コスト | 信用情報 |

|---|---|---|---|

| 質屋 | 即日 | 月1.5〜9% | 影響なし |

| 医療費ローン | 数日 | 年5〜10% | 照会あり |

| カードローン | 即日 | 年3〜18% | 照会あり |

| 親族借入 | 即日 | 無利子〜 | 影響なし |

| 高額療養費貸付 | 1〜2週間 | 無利子 | 影響なし |

ケーススタディ:3つの実例

ケース1:父の心臓手術での入院費50万円

会社員Aさん(45歳)は父(70歳)の心臓手術での3週間入院に直面。入院保証金20万円が即日必要、保有していた時計を質入れして20万円を即日確保。退院時医療費30万円は 限度額適用認定証で約8万円 に圧縮。質屋への返済も完了。

ケース2:母の骨折入院+差額ベッド代を回避

シングル女性Bさん(48歳)は母(72歳)の大腿骨骨折で2ヶ月入院。同意書を読み返して大部屋指定 にして差額ベッド代をゼロに。入院保証金15万円は保有のブランドバッグを質入れして確保、退院時の医療費は限度額認定で月7万円に圧縮。

ケース3:兄弟3人で入院費分担

会社員Cさん(52歳)は父(78歳)のがん治療入院に対し、兄弟3人で分担 することに合意。自身の月分担額10万円を、保有の金ネックレスを質入れして3ヶ月分先払い。月次キャッシュフローを安定化。

退院時精算と返済計画

退院時の精算項目

- 医療費(限度額認定で軽減後)

- 差額ベッド代(同意書ありの場合)

- 食事療養費

- 私物準備費(パジャマ・タオル等)

退院時にまとめて支払うため、月次の高額療養費とは別に資金準備が必要なケースがあります。

返済計画の組み立て

質屋利用なら、退院時の精算後に返済原資を確保。月次の高額療養費還付(事後申請の場合)が入金されるタイミングで質屋へ返済する流れが現実的です。

緊急小口資金も並行で検討可能。社会福祉協議会経由で無利子借入できます。

注意点

注意点1:医療費控除を確定申告で適用

年間医療費が10万円(または所得の5%)を超えた場合、確定申告で 医療費控除 を申請できます。所得税・住民税の還付があります。

注意点2:付き添い・移動費は意外に大きい

遠方の病院への通院・宿泊・タクシー代は累計で月数万円〜10万円超になるケースがあります。別枠で予算化しておくことが重要です。

注意点3:精神的負担と判断ミス

親の入院は精神的負担が大きく、判断ミスが起こりやすい時期。契約書・同意書は冷静な家族 に確認してもらう体制を作ります。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

FAQ

Q1. 限度額適用認定証はいつ申請しますか?

A. 入院前または入院直後に申請するのが理想。入院中の取得も可能です。協会けんぽ・健保組合・市区町村役場のいずれかで申請します。

Q2. 差額ベッド代を払わないことは可能ですか?

A. 同意書なしの場合、または病院都合での個室入室の場合は支払い義務がありません。同意書を読まずにサインしないことが重要です。

Q3. 質屋で借りた資金を入院費に使ってよいですか?

A. 法的に問題ありません。質屋営業法に基づく適法な借入で、用途の制限はありません。

Q4. 高額療養費は事前と事後どちらで申請すべきですか?

A. 事前申請(限度額認定証)の方が窓口での自己負担を直接抑えられるため有利。事後申請でも還付されますが、一時的に大きな金額を立て替える必要があります。

Q5. 保証金10〜20万円が払えない場合は?

A. 病院に事情説明し、分納交渉が可能なケースもあります。並行して質屋・医療費ローン・親族借入で即日資金確保を進めます。

Q6. 入院費の医療費控除はいくらから対象ですか?

A. 年間10万円(または所得の5%、いずれか低い方)を超えた医療費が対象。家族分まとめて申告可能です。

Q7. 親が国民健康保険の場合の限度額認定は?

A. 市区町村役場で限度額適用認定証を申請可能。70歳以上は所得区分により自動適用される場合もあります。

Q8. 退院後の通院費・薬代も即日確保が必要ですか?

A. 通院費・薬代は月次・週次の継続支出のため、入院費と分けて家計設計することが重要。1〜2ヶ月分を先取りする発想が現実的です。

資金調達手段の全体像は 即日キャッシュ調達のチェックリスト30項目|行動の優先順位 でも整理しています。

まとめ:限度額認定と即日資金の二段構え

親の入院費調達は、限度額適用認定証で月次医療費を圧縮 しつつ、入院保証金・付き添い宿泊費を即日資金で確保する二段構えが基本です。

質屋は信用情報を守りつつ即日資金を確保できる選択肢として、限度額認定での軽減・高額療養費還付までの繋ぎに有効。退院時精算後に返済する計画が現実的です。

お住まいの地域で信頼できる質屋は、エリアから質屋を探すからアクセスできます。

最終更新日: 2026-04-30