葬儀の連絡は突然訪れ、それと同時に数十万円〜100万円規模の出費が発生します。葬儀社への支払い、お布施、火葬料、戒名料が短期間に重なり、預金だけでは賄いきれないケースは珍しくありません。本記事では、葬儀代を即日確保する5つの方法を、葬儀社の支払いタイミングと公的補助制度を踏まえて整理します。

葬儀費用の全体像と支払いタイミング

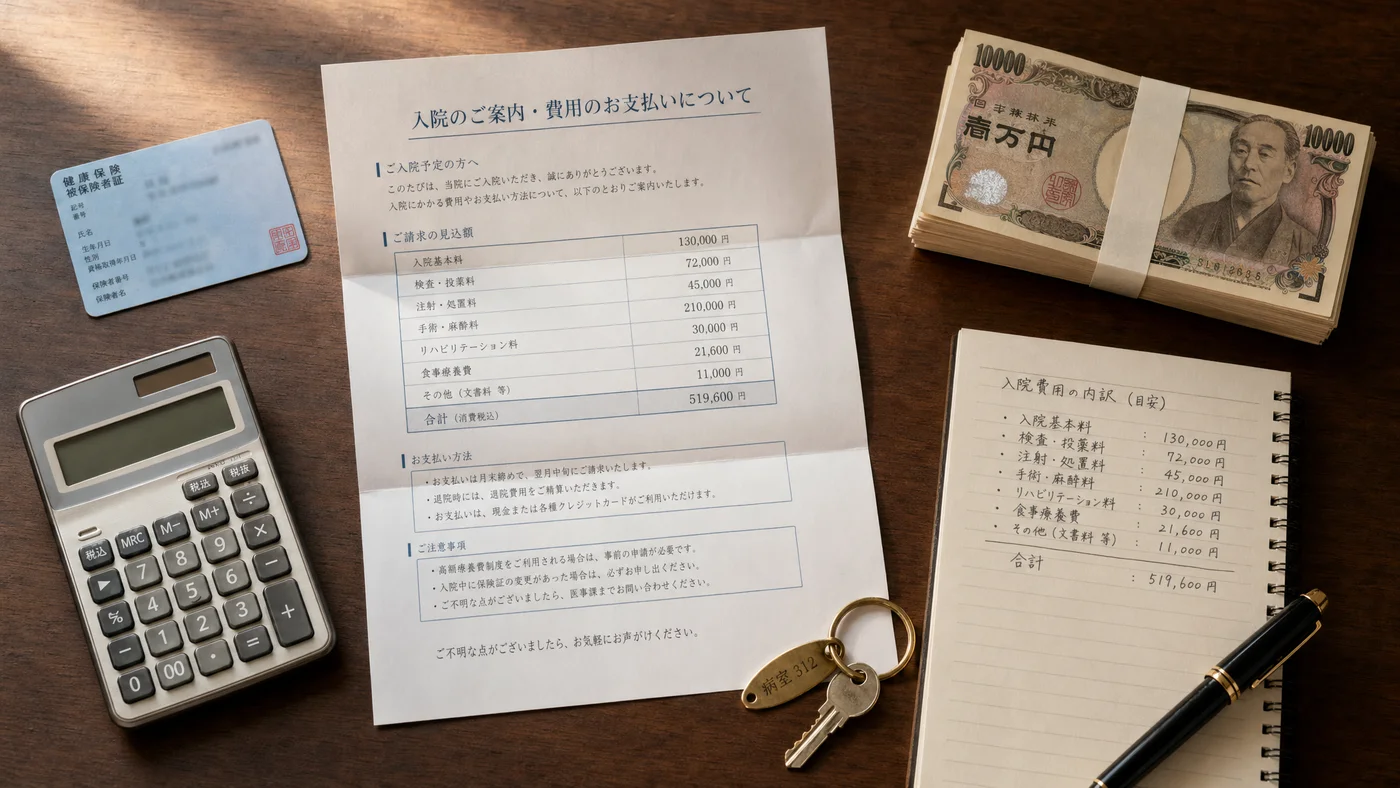

葬儀費用は「葬儀社への支払い」「宗教者へのお布施」「火葬料・式場使用料」「香典返し・会食費」に分解されます。

| 項目 | 一般的な金額 | 支払いタイミング |

|---|---|---|

| 葬儀社(基本料金+祭壇等) | 50〜150万円 | 葬儀後1〜2週間 |

| お布施(読経・戒名料) | 10〜50万円 | 法要後(即日含む) |

| 火葬料 | 0〜10万円(自治体差) | 火葬当日 |

| 式場使用料 | 5〜30万円 | 葬儀後 |

| 香典返し・会食費 | 10〜30万円 | 後日 |

葬儀社の請求書は通常葬儀後 に届くため、即日で全額用意する必要はありません。お布施と火葬料の即日対応が当面の優先項目です。

結婚式のご祝儀が払えない時の対処法では、冠婚葬祭費用の即日対応を別角度で整理しています。

即日確保の5つの方法

方法1:質屋による即日借入

保有する金・時計・ブランド品・宝飾品を質入れすれば、評価額の70-90%が即日借入可能。質屋営業法に基づく許可制で、信用情報機関への登録は 一切ありません。

喪主の信用情報を守りつつ、20〜100万円の即日確保が可能です。

方法2:葬儀ローン

葬儀社が提携する信販会社のローン。葬儀費用専用で、申込から実行まで1〜3日。金利は年5〜18% と幅があり、信用情報照会が必要です。

葬儀社経由のため申込が簡単で、葬儀後の支払いタイミングに合わせやすい点が特徴。

方法3:親族・知人からの借入

兄弟姉妹・親族からの借入は最もコストが低い反面、関係性への配慮が必要です。契約書作成と返済記録 で贈与税・相続トラブルを回避できます。

方法4:銀行カードローン・消費者金融

審査と信用情報照会が必要。返済能力に余裕がある場合のみ検討。短期利用なら影響は限定的です。

方法5:故人の預金(一部払戻し)

2019年の民法改正で、相続預金から 1金融機関150万円まで を相続手続き完了前に払い戻せる制度が始まりました。葬儀費用充当が想定された制度で、銀行で本人確認書類と除籍謄本を提示して申請します。

| 方法 | スピード | コスト | 信用情報 |

|---|---|---|---|

| 質屋 | 即日 | 月1.5〜9% | 影響なし |

| 葬儀ローン | 1〜3日 | 年5〜18% | 照会あり |

| 親族借入 | 即日 | 無利子〜 | 影響なし |

| カードローン | 即日 | 年3〜18% | 照会あり |

| 故人預金払戻し | 1〜2週間 | 無償 | 影響なし |

葬祭費補助制度を必ず確認

国民健康保険・後期高齢者医療制度

故人が国民健康保険・後期高齢者医療制度に加入していた場合、葬祭費5万円程度 が市区町村から支給されます(金額は自治体で異なる)。喪主が申請者となり、葬儀後2年以内に申請可能です。

申請時の必要書類:

- 葬儀社の領収書

- 喪主の身分証

- 喪主名義の振込先口座情報

- 国民健康保険証または後期高齢者医療被保険者証

健康保険(協会けんぽ・組合健保)

故人が健康保険に加入していた場合、埋葬料5万円 が支給されます。協会けんぽ・組合健保それぞれの窓口で申請。

生活保護受給者の葬祭扶助

故人または喪主が生活保護受給者の場合、葬祭扶助制度 により葬儀費用(最大20万円程度)が市区町村から支給されます。葬儀前に福祉事務所への申請が必要です。

ケーススタディ:3つの実例

ケース1:父親の葬儀120万円を質屋+葬祭費で対応

会社員Aさん(45歳)は父親の急逝で葬儀代120万円が必要に。故人の預金150万円の払戻し は1〜2週間かかるため、即日のお布施30万円と火葬料を、保有していた金の指輪と時計を質入れして40万円で確保。葬儀後に故人の預金払戻しと国民健康保険の葬祭費5万円を充当し、質屋への返済も完了。

ケース2:母親の葬儀を兄弟3人で分担

シングルマザーBさん(48歳)は母親の葬儀代90万円を兄弟3人で分担することに。分担額30万円 を即日で確保するため、保有のブランドバッグを質入れして20万円借入、残り10万円は預金から充当。3ヶ月後に兄弟の経済状況が落ち着いた段階で精算し、質屋へ返済。

ケース3:故人の預金払戻し制度の活用

会社員Cさん(52歳)は単身世帯の伯父の葬儀代80万円を喪主として立替。故人の銀行預金から150万円を払戻し できる制度を活用、申請から1週間で受領しほぼ全額を充当。即日対応のお布施20万円のみ親族借入で確保。

注意点:葬儀社選びと費用の見極め

注意点1:葬儀プランの内訳確認

「葬儀代100万円」と一括りでも、内訳は祭壇・棺・霊柩車・式場使用料・会食費等多岐にわたります。見積書を費目別に確認することで不要なオプションをカットできます。

注意点2:複数社見積りの取得

時間に余裕があれば2〜3社の見積りを取り、同条件での金額差を比較します。家族葬・直葬を選択すれば総額を30〜70%削減できるケースもあります。

注意点3:互助会・葬祭保険の活用

故人または喪主が冠婚葬祭互助会に加入していた場合、積立金が葬儀費用に充当できます。生命保険の死亡保険金も葬儀費用に充当する選択肢の一つです。

香典の活用と返礼の優先順位

通夜・告別式で受け取った香典は、葬儀費用に充当することが慣例として認められています。香典総額の概算は会葬者数×平均5,000円が目安。

香典返しは四十九日後に行うのが一般的で、即日支払いは不要です。香典で葬儀費用を一部相殺し、不足分を即日資金で埋める計画が現実的です。

相続の形見と現金化では、葬儀後の整理段階での選択肢を整理しています。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

FAQ

Q1. 葬儀代の相場はいくらですか?

A. 全国平均で家族葬60〜120万円、一般葬150〜200万円程度。直葬・火葬式なら20〜40万円。地域・規模で大きく変動します。

Q2. 葬儀社への即日全額支払いは必要ですか?

A. 通常は葬儀後1〜2週間以内の振込が一般的。即日全額の用意は不要なケースが多いです。葬儀社に支払いタイミングを事前確認してください。

Q3. お布施の相場はいくらですか?

A. 宗派・地域差が大きく、戒名料込みで10〜50万円が目安。事前に菩提寺やお寺に確認することを推奨します。

Q4. 故人の預金は葬儀前に引き出せますか?

A. 2019年の民法改正で、相続預金から1金融機関150万円までを相続手続き完了前に払い戻せる制度があります。銀行で必要書類を確認してください。

Q5. 質屋で借りた資金を葬儀費用に充ててよいですか?

A. 法的に問題ありません。質屋営業法に基づく適法な借入で、用途の制限はありません。

Q6. 葬祭費・埋葬料はいくら支給されますか?

A. 自治体・健保で異なり、5万円程度が一般的。協会けんぽは一律5万円、市区町村の国民健康保険は3〜7万円程度。葬儀後2年以内に申請可能です。

Q7. 生活保護受給者の葬儀はどうなりますか?

A. 葬祭扶助制度により最大20万円程度が支給されます。葬儀前に福祉事務所への申請が必要なので、まず福祉事務所に相談してください。

Q8. 葬儀ローンと質屋、どちらが得ですか?

A. 短期(1〜3ヶ月)なら質屋がコスト面で有利、長期(1年以上)なら葬儀ローンの低金利が有利な場合があります。返済計画で判断します。

資金調達手段の全体像は 即日キャッシュ調達のチェックリスト30項目|行動の優先順位 でも整理しています。

まとめ:即日と中長期の調達を分けて考える

葬儀代の調達は、即日必要なお布施・火葬料(数十万円) と 中長期の葬儀社支払い(50〜150万円) を分けて考えるのが基本です。

即日資金は質屋・親族借入で、中長期は葬祭費・故人の預金払戻し・葬儀ローンで対応する組み合わせが現実的。喪主の信用情報を守りつつ、葬儀後の手続きに集中できる体制を作ることが大切です。

お住まいの地域で信頼できる質屋は、エリアから質屋を探すからアクセスできます。

最終更新日: 2026-04-30