「親が突然倒れて入院、初期費用30万円が必要」「介護施設の入居一時金80万円を1週間以内に振り込まなければならない」「在宅介護用のベッド・スロープで一気に20万円の出費」——親の介護・医療費は 予測のつかないタイミング で大きな金額が必要になります。

本記事では、親の介護費・医療費が急に必要になった時の5つの選択肢を、スピード・コスト・自分の信用情報への影響の観点で整理します。住宅ローンを抱える40〜50代世代 にも使える方法を中心にまとめました。

親の介護費・医療費が「急に」必要になる典型パターン

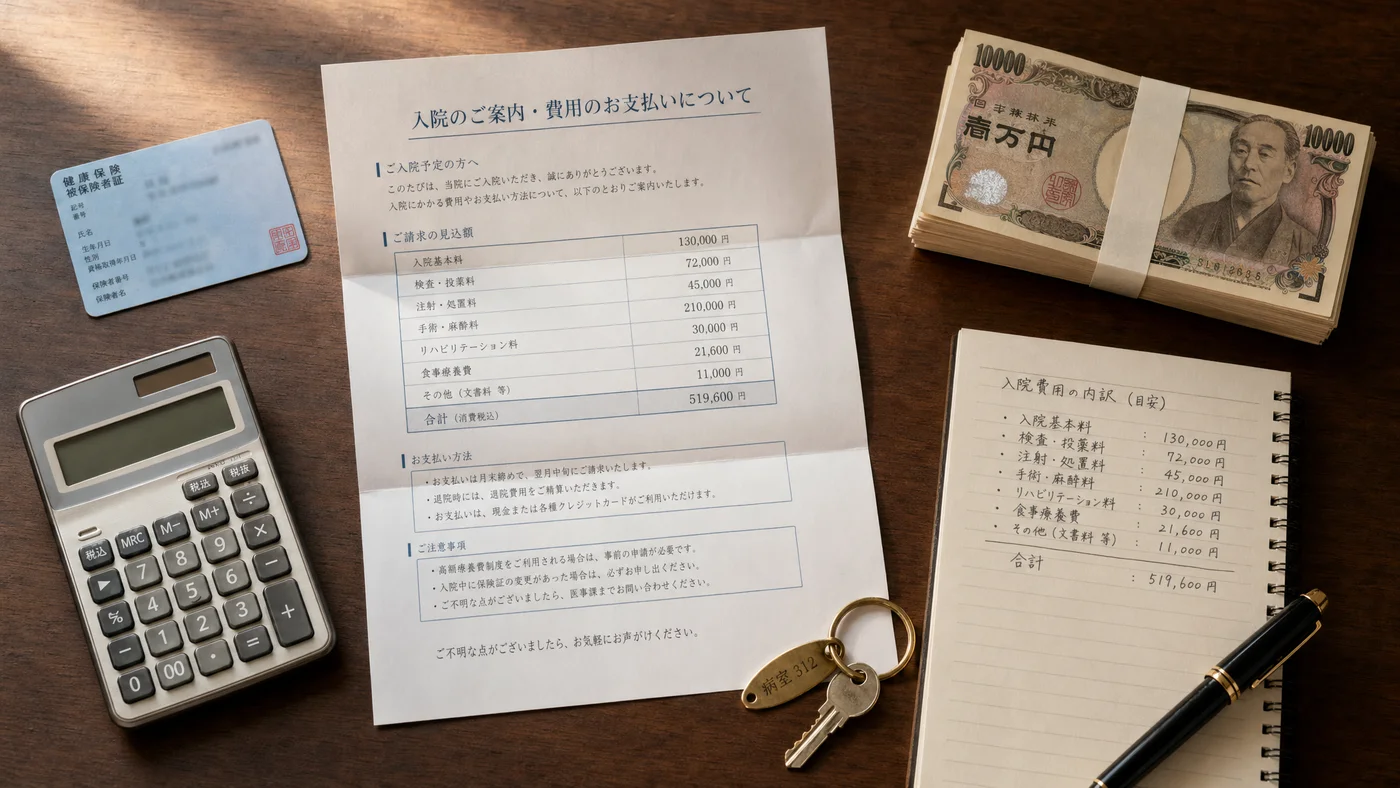

パターン1: 入院・手術の初期費用

突然の入院・手術で発生する一時的な高額負担。

- 入院初日の保証金・差額ベッド代

- 手術費用(高額療養費の自己負担上限まで)

- 退院時の精算(食事代・差額ベッド代は還付対象外)

- 転院時のタクシー・介護タクシー代

高額療養費制度の還付は2〜3ヶ月後 となるため、その間の立替が課題になります。

パターン2: 介護施設の入居一時金

特別養護老人ホーム以外の施設で発生する初期費用。

- 介護付き有料老人ホーム: 数十万〜数千万円

- 住宅型有料老人ホーム: 数十万〜数百万円

- サービス付き高齢者向け住宅: 敷金30〜100万円

- グループホーム: 入居金10〜100万円

空きが出てから1〜2週間以内の振込 を求められることが多く、資金準備のタイムラグが課題です。

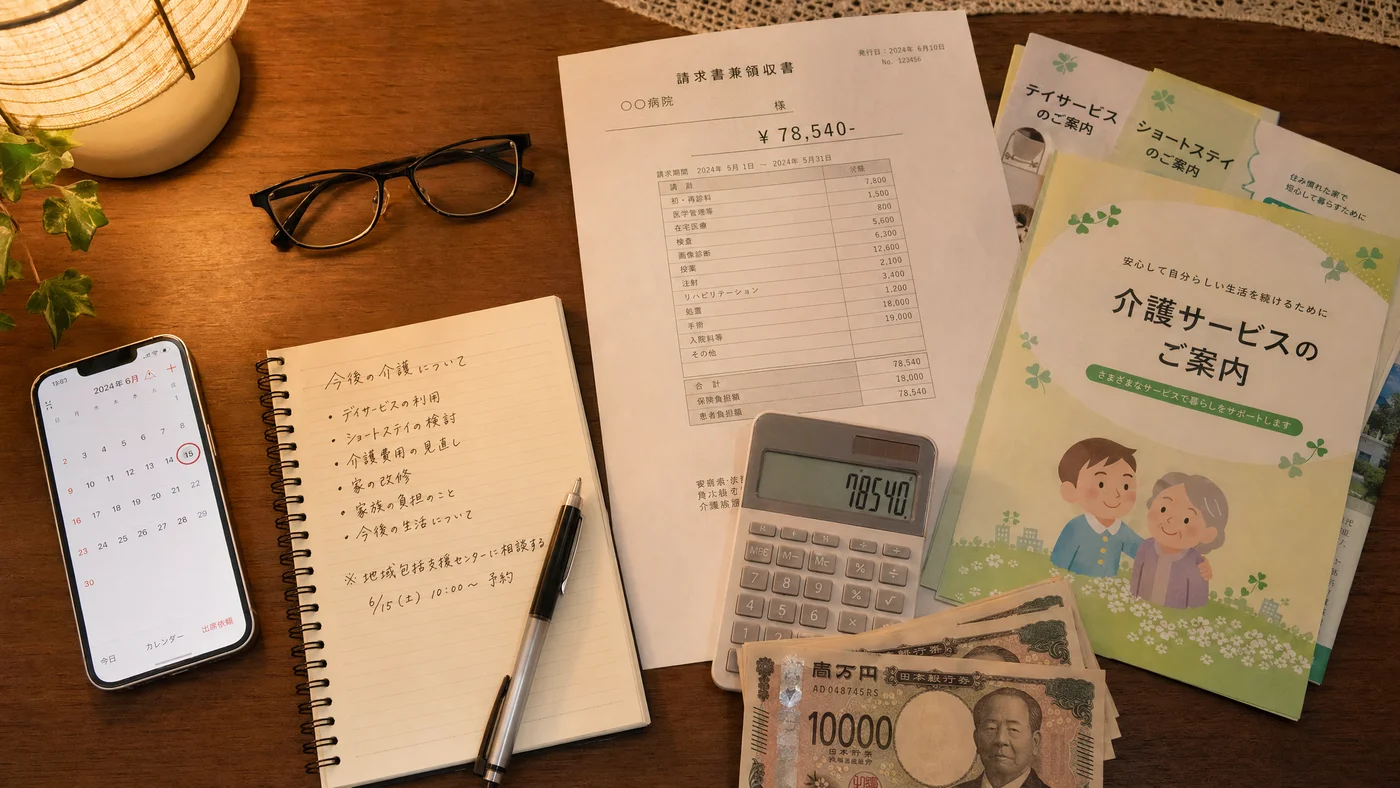

パターン3: 在宅介護の環境整備

在宅介護への切り替え時に発生する一括費用。

- 介護用ベッド・車椅子・歩行器(介護保険適用後の自己負担分)

- 住宅改修(手すり・段差解消・スロープ)

- バリアフリー化のためのリフォーム

- 介護用品の継続購入費

介護保険適用でも自己負担1〜3割が発生し、合計20〜50万円規模になるケースがあります。

親の介護費を確保する5つの方法

方法1: 公的還付制度の活用

親の医療・介護費の自己負担を軽減する制度。

- 高額療養費制度: 月の自己負担上限超過分を還付

- 限度額適用認定証: 入院前に申請すれば窓口負担を上限額までに圧縮

- 高額介護サービス費: 介護保険利用料の自己負担上限超過分を還付

- 高額医療・高額介護合算療養費: 医療+介護の年間合算上限超過分を還付

入院前に「限度額適用認定証」を取得 すると窓口での立替負担が大幅に減ります。健保・国保の窓口で即日〜数日で発行可能。

方法2: 親の年金・預金・保険からの引き出し

親本人の資産を活用するルート。

- 親の口座からの引き出し(本人同行 or 委任状)

- 年金支給日に合わせた支払い計画

- 親の生命保険・医療保険からの給付金請求

- 任意後見制度の活用(事前契約が必要)

親に判断能力があるうちは 委任状+本人確認書類 で代理引き出しが可能な金融機関が多くあります。

方法3: 親族間の立替・援助

兄弟姉妹・配偶者・他の親族による分担。

- スピード: 即日〜数日

- 金額: 個別合意

- 金利: 0

- 注意点: 年110万円超の援助は贈与税の課税対象

兄弟姉妹で按分する場合、後の相続調整も視野に 覚書・記録 を残すのが望ましい運用です。

方法4: 親の不動産担保ローン(リバースモーゲージ)

親の自宅を担保にした融資制度。

- 金利: 年2.5〜4%

- 返済: 親の死後に不動産売却で一括返済

- 金融機関: 都市銀行・地方銀行・信託銀行

- 審査: 1〜2ヶ月、土地評価が前提

長期介護費用の確保には有効ですが、即日対応はできません。中長期計画として並行検討する位置付け。

方法5: 質屋(子世代の個人資産の質入れ)

子世代の個人資産を担保に短期で現金化する手段。

- スピード: 即日(30分〜1時間)

- 金額: 査定額の50〜70%

- 金利: 月利3〜6%(中額融資の相場)

- 信用情報: 一切影響なし

- 審査: 収入・勤務先を問わない

腕時計・ジュエリー・ブランドバッグなどを担保に、本人確認書類のみで現金化。高額療養費の還付までの2〜3ヶ月 をしのぐつなぎ資金として有効です。

5手段の比較表

| 手段 | スピード | 金利 | 信用情報 | 上限 |

|---|---|---|---|---|

| 公的還付(限度額認定等) | 即日〜2ヶ月 | 0 | 影響なし | 制度上限まで |

| 親本人の口座・保険 | 即日〜数日 | 0 | 影響なし | 親の資産による |

| 親族間立替 | 即日〜数日 | 0 | 影響なし | 個別合意 |

| リバースモーゲージ | 1〜2ヶ月 | 年2.5〜4% | 影響なし(親の与信) | 不動産評価次第 |

| 質屋 | 即日 | 月3〜6% | 影響なし | 査定額次第 |

「即日 × 子世代の信用情報無影響」 の組み合わせは 親本人資産 と 質屋 の2択。親の資産が即時に動かせない時の現実解は質屋です。

なぜ住宅ローンを抱える子世代に質屋が有力なのか

理由1: 自分の信用情報を傷つけない

質屋は質屋営業法の管轄で、貸金業法の適用外。CIC・JICC・KSCの3信用情報機関への登録は 一切ありません。

- 住宅ローン返済中でも審査に影響しない

- 自動車ローン・教育ローンの審査にも影響なし

- 借り換え・追加融資の審査時にも問題なし

親の介護で自分の信用力を消耗させない 設計が、子世代の長期的な家計を守ります。

理由2: 高額療養費の還付までのタイムラグを埋める

高額療養費・高額介護サービス費の還付は、申請から振込まで 2〜3ヶ月 が標準。月利5%の30万円借入で2ヶ月の利息は約3万円、還付額(数十万円規模)に対して低い負担で済みます。

理由3: 親に金銭的な負担感を与えない

親の口座から引き出す場合、親本人に「迷惑をかけた」という心理的負担がかかります。子世代の品物で短期つなぎする方が、家族関係への影響を最小化できる選択肢です。

理由4: 即日対応で施設入居の機会損失を防ぐ

特別養護老人ホーム以外の介護施設は 空き待ちが長期化 することが多く、空きが出た時に振込が間に合わないと再度数ヶ月待ちになります。質屋の即日対応は、この機会損失を回避する手段になります。

親の介護費を質屋でつなぐシミュレーション

質屋営業法および実務上の中額融資相場に基づく具体例。

ケース1: 入院初期費用30万円・高額療養費還付までのつなぎ

| 項目 | 内容 |

|---|---|

| 状況 | 親が緊急入院、初期費用30万円が必要、高額療養費の還付は2.5ヶ月後 |

| 預ける品物 | 自分の腕時計(市場価値 約60万円) |

| 借入額 | 30万円 |

| 月利 | 4%(中〜高額融資の相場) |

| 借入期間 | 2.5ヶ月(還付振込で返済) |

| 利息合計 | 約30,000円 |

2.5ヶ月の利息は約3万円。住宅ローンを温存しながら親の医療費を確保できます。

ケース2: 介護施設入居一時金50万円・親族間調整までのつなぎ

| 項目 | 内容 |

|---|---|

| 状況 | 介護付き有料老人ホームの空き、入居一時金50万円を1週間以内に振込 |

| 預ける品物 | 自分のブランドバッグ+ジュエリー(市場価値合計 約100万円) |

| 借入額 | 50万円 |

| 月利 | 3%(高額融資の相場) |

| 借入期間 | 1ヶ月(兄弟姉妹で按分・親口座で精算) |

| 利息合計 | 15,000円 |

1ヶ月の利息は15,000円。施設入居のタイミングを逃さず、後の親族間調整で精算する設計が可能です。

親の介護費で質屋を使う際の注意点

注意1: 公的還付制度を必ず先に確認

高額療養費制度・限度額適用認定証・高額介護サービス費 は確実に活用してください。健保組合・市区町村窓口で申請可能で、自己負担額が大幅に減ります。

注意2: 親族間の立替記録を残す

兄弟姉妹で按分する場合、相続時の調整に備えて 覚書・振込記録・領収書 を残してください。後の相続時に揉める要因になります。

注意3: 短期返済前提で利用する

質屋は短期借入なら金額負担が小さく収まります。還付振込・親族精算・親口座引き出しのいずれか で返済原資が見えている範囲に絞ってください。

注意4: 親の意思を尊重する

判断能力のあるうちは、親の年金・預金・保険を本人合意の上で活用するのが基本です。子世代が独断で資産を動かすことは避ける のが家族関係を守る原則です。

質屋利用の流れ

ステップ1: 事前確認

- 取扱可否・概算査定額を電話で確認

- 本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品(保証書・箱)を持参

ステップ2: 査定と借入額の合意

- 店頭で品物を確認

- 月利・質流れ期限・延長条件の説明

- 借入額の合意

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り(30分〜1時間)

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しい流れは 質屋が初めての人向け完全ガイド を参照してください。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 親の介護費を子が立て替える場合、贈与税はかかりますか?

国税庁の通達で「扶養義務者間で 生活費・教育費に充てるため通常必要と認められるもの」は贈与税の対象外。介護費・医療費の直接負担はこの範囲に含まれます。ただし振込・支払いの記録を残すことを推奨します。

Q2. 高額療養費制度はどこに申請しますか?

親が加入している健康保険組合・国民健康保険・後期高齢者医療制度の窓口で申請します。入院前に「限度額適用認定証」を取得すれば窓口での立替も最小化できます。

Q3. 親の口座は本人の同意なく引き出せますか?

原則できません。本人同行・委任状・任意後見契約のいずれかが必要です。判断能力が低下している場合は 成年後見制度 の活用を検討してください。家庭裁判所への申立てが必要です。

Q4. 自分の住宅ローン返済中でも質屋は使えますか?

問題なく使えます。質屋は信用情報に登録されないため、住宅ローン返済中・借換え検討中でも審査に影響しません。住宅ローンを温存しながら親の介護費を確保 できる数少ない選択肢です。

Q5. リバースモーゲージとの違いは何ですか?

リバースモーゲージは 親の不動産 を担保にした長期融資で、申込から実行まで1〜2ヶ月かかります。質屋は 子世代の動産 を担保にした短期融資で即日対応が可能。両者は併用可能で、リバースモーゲージ実行までのつなぎを質屋でカバーする設計が現実的です。

Q6. 月利3〜6%は高すぎませんか?

短期利用なら金額負担は小さく収まります。30万円・2.5ヶ月で利息は約3万円、50万円・1ヶ月で15,000円。高額療養費の還付額(数十万円) に対して十分低い負担です。

Q7. 親が加入している保険からも給付金は出ますか?

医療保険・介護保険・がん保険の入院給付金・手術給付金・介護給付金が請求可能です。請求から振込まで 2週間〜1ヶ月 かかるため、その間のつなぎが必要なケースもあります。

Q8. 兄弟姉妹間の調整がまとまる前に振込を済ませたいのですが?

質屋でつなぎ資金を確保し、後日兄弟姉妹で按分清算する流れが現実的です。領収書・振込記録・覚書 を残せば、相続時の調整も円滑になります。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

親の介護費・医療費が急に必要になった時の選択肢は5つあります。

- 公的還付制度: 高額療養費・高額介護サービス費を確実に活用

- 親本人の資産: 年金・預金・保険からの引き出し(本人合意必須)

- 親族間立替: 兄弟姉妹で按分、記録を残す

- リバースモーゲージ: 長期計画として並行検討

- 質屋: 即日・自分の信用情報無影響、つなぎ資金として有力

住宅ローンを抱える子世代 は、自分の信用情報を傷つけずに親の介護費を確保できる質屋が現実的な選択肢になります。高額療養費の還付や親族間清算までのタイムラグを質屋でしのげば、利息は数千〜数万円台に収まります。

関連する選択肢は、年金生活で現金が足りない時の方法5選、30万円が急に必要になった時の資金調達5選、10万円を即日調達する現実的な選択肢5つ も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・税務・医療・介護相談を提供するものではありません。実際の金利・査定額・借入条件は店舗によって異なります。介護費・医療費の負担が大きい場合は、高額療養費制度・高額介護サービス費・生活福祉資金貸付制度など公的支援制度の活用を最優先でご検討ください。最寄りの市区町村高齢福祉窓口・地域包括支援センター・健康保険組合にご相談ください。

最終更新日: 2026年4月27日