「契約まで進む前に、仮審査で落ちてしまった」「具体的な理由を聞いても『総合的判断』としか答えてもらえない」「次に動きたいのに、何から手をつければいいか分からない」——住宅ローン審査に落ちたとき、もっとも辛いのは、原因が見えないまま時間だけが過ぎていくことです。

ここで焦って別の銀行へすぐ申込んだり、足りない手元資金をカードローンで埋めたりしてしまうと、申込履歴と借入残高が積み上がり、再挑戦時にむしろ評価が下がります。本記事では、住宅ローン審査に落ちた方が落ちた原因を信用情報から特定し、再申込までに信用情報を傷つけずに動くための手順を、原因別のペルソナとともに整理します。手元資金が足りないときの選択肢として、信用情報に登録されない質屋の使い方にも触れます。

住宅ローン審査に落ちた直後にやること

審査に落ちた直後は、感情的に「すぐ別の銀行へ」と動きたくなりますが、最初の48時間は何も申込まないのが鉄則です。短期間の再申込は申込履歴が積み上がり、評価をさらに下げます。

最初に取り組むのは次の3つです。

- 否決通知書の内容を保管(再申込時に同行ではなく別行を選ぶ判断材料)

- 住宅契約のスケジュールを売主・不動産会社と再調整(手付金・契約解除条項の確認)

- 信用情報の自己開示請求を3機関すべてに出す

ここから「自分は何が原因で落ちたのか」を事実で押さえることが、次の一手の精度を決めます。

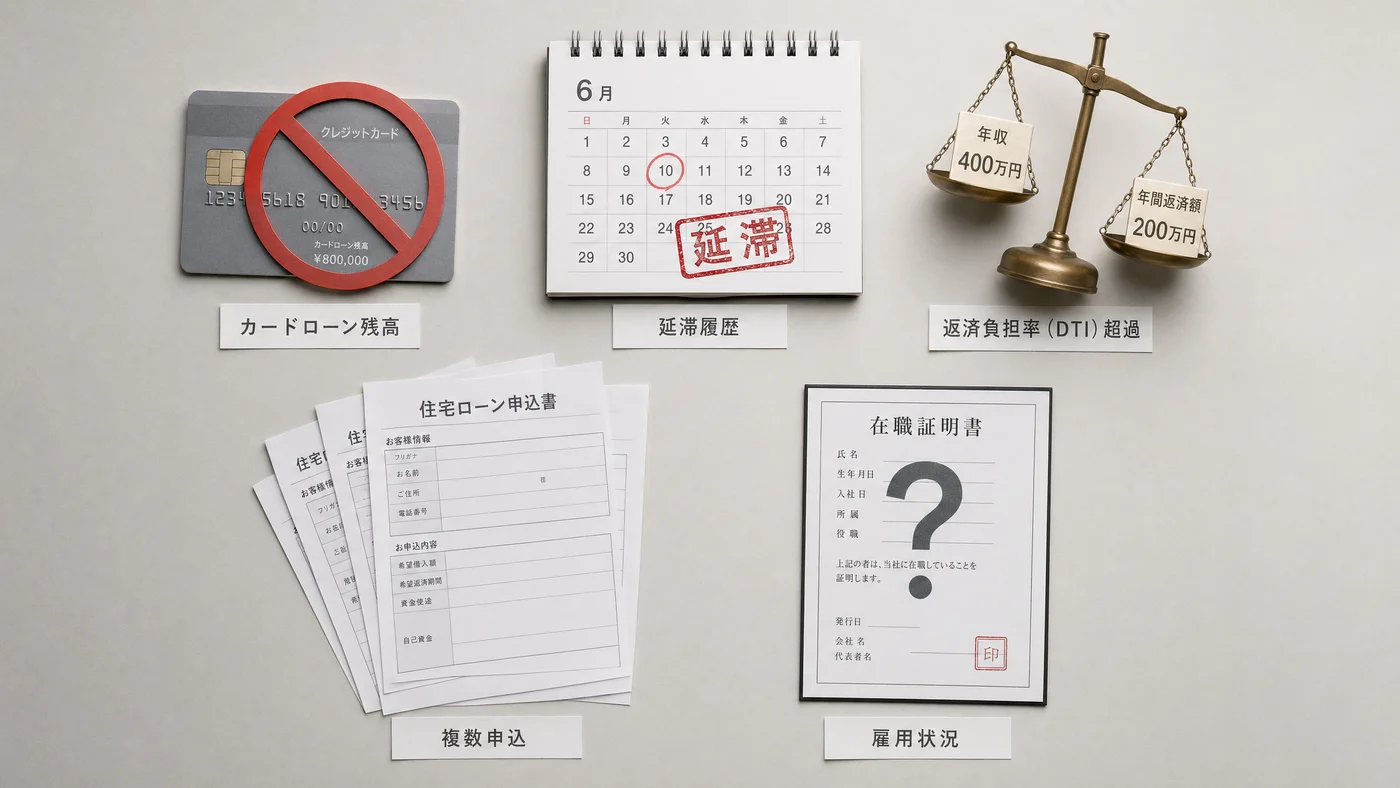

原因は3系統に整理できる

住宅ローン審査の落ちる理由は無数にあるように見えますが、再挑戦の戦略上は次の3系統に分けると整理しやすくなります。

- 既存借入の残高・返済負担率(カードローン・リボ・自動車ローン・教育ローン)

- 短期間の多重申込(過去6ヶ月以内に複数社へ申込んだ履歴)

- 延滞・事故情報(61日以上の延滞、債務整理、代位弁済など)

このうち1番目と2番目は半年〜1年で挽回可能です。3番目(延滞・事故情報)は時間経過でしか解消されないため、戦略がまったく変わります。自己開示で原因を特定したあと、自分がどの系統なのかを最初に確認します。

原因特定の実務手順

ステップ1: 信用情報の自己開示請求

CIC・JICC・KSC の3機関で、自分の借入・返済履歴・申込履歴を本人確認のうえ取り寄せます。各社1,000円程度、Web・郵送・窓口で請求可能です。

自己開示は信用情報には影響しません。3機関で扱う情報が異なるため、必ず3機関すべてに請求します。

ステップ2: 借入残高と利用枠の棚卸し

開示書で確認したら、すべての借入を1枚の表に書き出します。

- カードローン残高・利用可能枠

- リボ払い残高

- 自動車ローン残債と月返済額

- 教育ローン・奨学金残債

- スマホ機種代金の分割残債

カードローンは 残高ゼロでも「利用可能枠」が返済負担率に算入される銀行 があり、契約自体の有無を見直す必要があります。

ステップ3: 返済負担率の試算

返済負担率は (年間返済額の合計 ÷ 年収)× 100 で算出します。住宅ローン審査では、住宅ローン以外の借入返済額も足し込んで評価されます。

- 30〜35%超なら多くの銀行で審査落ち

- 配偶者が連帯債務・連帯保証になる場合は配偶者の借入も合算

- 試算結果が35%を大きく超えるなら、購入額そのものの見直しも視野

ステップ4: 申込履歴の確認

過去6ヶ月以内のクレカ・カードローン・分割契約の申込履歴を確認します。3社以上の申込が短期間に並んでいると、いわゆる「申込ブラック」状態として警戒対象になります。

原因別ペルソナで見る次の一手

Aさん(38歳・年収550万円・カードローン残高あり)

会社員。住宅ローン4,500万円で仮審査を出したら否決。自己開示で原因確認したところ、カードローン残高80万円と利用可能枠300万円が「契約中」で残っていたことが判明。延滞は一切なし。

| 項目 | 整理前 | 整理後 |

|---|---|---|

| カードローン残高 | 80万円(月返済2万円) | 0円・契約解約済み |

| 既存借入の年間返済額 | 24万円 | 0円 |

| 返済負担率(住宅ローン除く) | 4.4% | 0% |

| 借入可能額(35%枠・35年想定) | 約4,200万円 | 約4,800万円 |

Aさんのケースでは、カードローンを 完済しただけでなく契約解約まで進める ことが重要です。利用可能枠300万円が消えることで返済負担率の枠が大きく回復し、希望額4,500万円が射程に入ります。

完済資金80万円が手元にないとき、新規カードローンを組めば申込履歴が増えてさらに不利になります。手元の時計やジュエリーがあれば、信用情報に履歴が残らない質屋でつなぐのが現実的な選択肢です(後述)。

Bさん(34歳・年収480万円・複数社申込履歴)

夫婦+子1人。住宅購入を急ぎ、3ヶ月のあいだに大手銀行3社・ネット銀行2社・フラット35の計6社に住宅ローン仮審査を出した結果、全社で否決。借入残高は奨学金月1.2万円のみで延滞も一切なし。

| 項目 | 整理前 | 整理後 |

|---|---|---|

| 過去6ヶ月の住宅ローン申込数 | 6社 | 0社(凍結中) |

| 借入残高 | 奨学金のみ | 奨学金のみ(変化なし) |

| 信用情報上の警戒シグナル | 「申込ブラック」状態 | 6ヶ月経過で消える |

Bさんは借入そのものは健全で、原因は 短期間の多重申込シグナル です。動き方は単純で、6ヶ月の凍結期間を確保して、申込履歴が落ち着いてから1社に絞って再挑戦します。

凍結期間中の生活費・予期せぬ出費を新規カードローンで埋めると、せっかく落ち着きかけた申込履歴がまた増えます。家族借入か質屋でしのぎ、信用情報を一切動かさないことが再挑戦の前提条件です。

Cさん(41歳・年収620万円・延滞履歴あり)

会社員、夫婦+子2人。住宅ローン仮審査で否決。自己開示すると、4年前にクレジットカードの引落しが3ヶ月続けて落ちず、 61日以上の延滞として「異動」情報が記録されていた ことが分かった。

延滞情報は完済から5年間、信用情報に保持されます。Cさんの場合、再申込が現実的になるのは異動情報が消える翌年以降です。それまでに住宅契約を進めるのは無理があるため、いったん住宅契約のスケジュールそのものを売主・不動産会社と再調整する判断が必要になります。

Cさんのように原因が「事故情報」の場合は、借入整理や凍結期間で挽回する性質のものではない、という線引きがいちばん大事です。逆に言えば、ここを誤解して急いで別行に申込むほどリスクが大きい、という点も覚えておく必要があります。

再挑戦時に新規借入を組む落とし穴

審査に落ちた直後、「足りないお金をカードローンで埋めて、もう一度別の銀行に出そう」と考える方は少なくありません。これが住宅ローン再挑戦で最も避けたい一手です。

新規カードローン・教育ローン・分割契約は、信用情報に次の3つの形で記録されます。

- 申込履歴(最大6ヶ月、住宅ローンと並んで「複数申込」と判定される)

- 契約情報(残高・利用可能枠が返済負担率に乗る)

- 返済履歴(延滞すれば即座に異動情報)

つまり、再申込前に新規ローンを組むと、落ちた原因が「申込履歴」だった人はさらに申込履歴を増やし、「残高」だった人はさらに残高を増やすことになります。 再挑戦の難易度を自分の手で上げてしまう 構造です。

「審査が緩い」を強く謳う業者の利用、複数社への同時クレカ申込、延滞情報の不正消去サービスなどは、いずれも信用情報の毀損につながり、本来狙えたはずの住宅ローンを遠ざけます。

質屋という選択肢が残る理由

新規借入が信用情報を傷つけるのに対し、質屋は 信用情報機関に照会も登録もしない ため、再申込前後の凍結期間にも使える数少ない選択肢です。

具体的には、

- カードローン完済資金を質屋で一時調達し、契約解約までやり切る

- 凍結期間中の予期せぬ出費(医療費・冠婚葬祭・家電故障など)に対応する

- 6ヶ月の凍結期間に新規借入を一切作らないまま生活を回す

といった使い方ができます。

Dさんのケース:完済資金を質屋でつくる

Aさん(前述)と同じ状況で、カードローン残高80万円を完済したいが手元資金が30万円しかない、という方。

| 項目 | 内容 |

|---|---|

| 状況 | 住宅ローン仮審査で否決、カードローン残高80万円を完済したい |

| 手元の品物 | 結婚前に購入した時計(査定140万円) |

| 借入額 | 必要な50万円のみ(融資枠140万円のうち一部だけ借入) |

| 月利 | 2.5%(中〜高額融資の相場) |

| 借入期間 | 4ヶ月(賞与で完済予定) |

| 利息合計 | 50,000円 |

質屋では融資枠を満額使う必要はなく、 必要な分だけ借りて利息を最小化 できます。新規カードローンを組んだ場合の信用情報リスクや、リボ払い・カードローンの年18%相当の利息と比べると、経済合理性は高くなります。返済できなかった場合も、品物の所有権が質屋に移る「質流れ」で完結し、信用情報には記録されません。

再申込までのタイムライン

即実行(1ヶ月以内)

- 否決通知書の保管、住宅契約のスケジュール再調整

- 信用情報の自己開示請求(CIC・JICC・KSC)

- 借入残高・返済負担率・申込履歴の棚卸し

- カードローン・リボの完済準備、不要クレカの解約

短期(3〜6ヶ月)

- 6ヶ月の申込凍結期間を維持

- カードローン・リボの完済と契約解約、解約証明書の取得

- 別金融機関の事前相談(フラット35・地方銀行・信用金庫)

- 頭金の積み増しで借入額そのものを減らす

中長期(6ヶ月〜1年)

- 信用情報の最終確認(自己開示で再確認)

- 1社に絞って住宅ローン本申込

- 凍結期間中の急な出費は質屋・家族借入で対応(新規ローンは一切組まない)

延滞・事故情報がある場合は、この上にさらに5年(任意整理・自己破産は7〜10年)の経過待ちが乗ります。

利用する際の注意点・デメリット

注意1: 否決された金融機関は同行で再申込しない

同じ銀行は否決履歴が残るため、別金融機関での再申込が現実的です。同行で粘るより、属性に合う別行を見つけるほうが効果が高いことが多くあります。

注意2: 延滞情報は時間経過でしか消えない

61日以上の延滞は完済後5年、債務整理は7〜10年、信用情報に保持されます。この期間はどんな整理をしても短縮できません。住宅契約のスケジュールごと見直す判断が必要です。

注意3: 配偶者の信用情報も棚卸し対象

ペアローン・連帯債務・連帯保証では、配偶者の信用情報も審査対象になります。配偶者だけ自己開示していないと、原因の半分を見落とすことになります。

注意4: 質屋でも「短期返済前提」で計画する

質屋は信用情報に影響しない代わりに、月利は2〜3%(少額は5〜9%)と短期前提の水準です。3〜6ヶ月で返せる範囲に借入額を抑え、賞与・ボーナスで完済する設計にしておきます。

質屋を初めて使う方へ

質屋(しちや)は都道府県公安委員会の許可を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。住宅ローン再挑戦の凍結期間中に、信用情報を動かさずに一時資金を作る選択肢として有効です。

主な特長は以下のとおりです。

- 信用情報機関に登録されない(CIC・JICC・KSCへの照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 返済できなくても取り立てなし(質流れで完結し、品物の所有権が質屋に移転)

- 30分〜1時間で現金化(来店即日対応)

- 必要な分だけ借りられる(査定額の枠内で借入額を選べ、利息を最小化できる)

- 何度でも預け直せる(取り戻し→再質入れが可能、住宅契約スケジュールに合わせて柔軟に運用)

質屋は対面取引が原則のため、最寄りの店舗に持ち込むのが第一歩です。利用の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 住宅ローン審査に落ちた理由を金融機関に聞けますか?

具体的な理由は教えてもらえないことが多く、「総合的判断」と回答されるのが一般的です。原因を知るには、CIC・JICC・KSCの自己開示請求で自分の信用情報を確認する必要があります。3機関すべて、Web・郵送・窓口で1,000円程度です。

Q2. カードローン残高がいくらあると落ちますか?

金融機関により基準は異なりますが、返済負担率(年間返済額÷年収)が35%を超えると多くの銀行で審査落ちします。年収400万円でカードローン残高100万円・利用可能枠300万円なら、ほぼ確実に返済負担率の枠を圧迫します。

Q3. 過去の延滞は何年で消えますか?

CIC・JICC・KSCで完済から5年保持されます。任意整理・自己破産などの債務整理情報は7〜10年です。期間を待たずに消えることはなく、不正消去を謳う業者は詐欺なので利用しないでください。

Q4. 別金融機関にすぐ申込んでいいですか?

推奨しません。3ヶ月以内の再申込は多重申込シグナルになり、評価が下がります。最低6ヶ月の凍結期間を設け、その間に借入整理を進めてから1社に絞って再挑戦するのが現実的です。

Q5. 質屋でつなぐ間は信用情報に影響しませんか?

影響しません。質屋はCIC・JICC・KSCのいずれにも照会・登録を行わないため、住宅ローン審査時の信用情報照会に表示されません。再申込前後の凍結期間中も影響を出さずに利用できます。

Q6. フラット35と民間銀行どちらが審査が緩いですか?

フラット35(住宅金融支援機構)は勤続年数や雇用形態の条件が緩めで、自営業や転職直後の方に通りやすい傾向があります。一方、民間銀行は属性が安定していれば金利が低くなりやすいです。属性に不安があるならフラット35から検討するのが定石です。

Q7. 配偶者の借入も影響しますか?

ペアローン・連帯債務・連帯保証の場合は影響します。配偶者単独の借入のみであれば原則として配偶者の信用情報のみが審査対象です。再挑戦では夫婦両方の自己開示を取って棚卸しすることをお勧めします。

Q8. 自営業者は住宅ローンに通りにくい?

確定申告書の所得3年分が審査対象になり、安定収入を証明できれば通ります。事業1年目・2年目は審査が厳しめなので、フラット35や地方銀行・信用金庫など、属性審査が緩めの金融機関を中心に検討するのが現実的です。

Q9. 住宅契約の手付金を入れた後で審査に落ちたらどうなりますか?

ローン特約付きの売買契約であれば、手付金は返還されるのが一般的です。否決通知書を受け取ったら、すみやかに売主・不動産会社に共有し、契約解除手続きやスケジュール再調整を進めます。契約条項によって扱いが異なるため、契約書の確認は必須です。

Q10. 質屋で借りた事実はあとから住宅ローン審査でばれますか?

ばれません。質屋は信用情報機関に照会・登録を一切行わないため、住宅ローン審査時の信用情報照会には表示されません。住宅ローン申告書には借入の自己申告欄がありますが、質屋利用は信用情報に記録されないため、住宅ローン審査での申告対象外として扱われるのが一般的です。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

住宅ローン審査に落ちた直後ほど、感情的な再申込・新規借入を避け、信用情報を起点に原因を事実で押さえることが、再挑戦成功への近道です。

- 原因は3系統: 既存借入の残高・短期間の多重申込・延滞や事故情報

- 自己開示: CIC・JICC・KSCの3機関すべてに請求し、配偶者分も棚卸し

- 6ヶ月凍結: 申込履歴を消すための必須期間。新規借入は一切作らない

- 整理資金: 質屋(信用情報無影響)・家族借入が現実解。新規カードローンは絶対回避

- 延滞ありの場合: 5年(債務整理は7〜10年)の経過待ち。住宅契約のスケジュール自体を再調整

質屋利用は信用情報に登録されないため、凍結期間中の急な資金需要や、カードローン完済資金の確保に活用できます。再申込前後の信用情報温存において、質屋は最も柔軟な選択肢です。

関連する選択肢は、住宅ローン審査前の借入整理で借入可能額を伸ばす、住宅ローン審査前にお金が必要になった時の対処法5選、返済負担率シミュレーター も参考になります。

実際にお近くの質屋を探すには、エリアから質屋を探す からアクセスできます。質屋は都道府県公安委員会の許可制で、店舗ごとに査定基準・取扱経験が異なるため、 事前に2〜3店舗で見積もり を取ることが推奨されます。

免責事項

本記事は一般的な情報提供を目的としており、個別の住宅ローン審査・金融相談を提供するものではありません。実際の審査基準・再申込判断は各金融機関の公式情報・ファイナンシャルプランナーにご確認ください。

最終更新日: 2026年5月2日