「いよいよマイホームと意気込んで仮審査を出したら、思ったより借入可能額が伸びなかった」「これから住宅購入の本審査を控えているのに、足元で急な出費が出てしまった」——住宅ローンを進めている方にとって、いま手元にある借入をどう整理しておくかは、最終的にいくら借りられるかを大きく左右します。

住宅ローン審査では、年収に対する 既存借入の年間返済額 が 返済負担率(返済負担率) として加算されます。リボ払いやカードローンが少し残っているだけで、借入可能額が数百万円下がってしまうことも珍しくありません。本記事では、審査6〜12ヶ月前から進められる借入整理の手順を、ペルソナ付きのケースを交えて整理します。あわせて、整理資金が手元に足りないときに、信用情報を傷つけずに使える「質屋」という選択肢にも触れます。

まずは「いま自分がどこにいるか」を把握する

借入整理を始める前に確認すべきは、自分の信用情報と返済負担率の現在地です。漠然と「カードローンが少し残っている」では整理計画が立てられません。

信用情報の自己開示請求

CIC・JICC・KSC の3機関で、過去5年分の借入・返済履歴を本人が確認できます。各社1,000円程度、Web・郵送・窓口で請求可能です。

自己情報の確認は住宅ローン審査前の必須準備です。延滞・誤情報があれば異議申立で訂正できます。

返済負担率の計算

返済負担率は (年間返済額の合計 ÷ 年収)× 100 で算出します。住宅ローン審査では、住宅ローン以外の借入返済額もここに乗せて評価されます。

- 年収500万円・住宅ローン年間返済144万円・カードローン年間返済12万円 → 返済負担率 31.2%

- 同じ条件でカードローンを完済すれば、住宅ローンに振り向けられる枠が月1万円分復活

ケースで見る「借入整理 → 借入可能額」のビフォーアフター

ケース1: Aさん(35歳・年収500万円・夫婦+子1人)

35歳・会社員・年収500万円。妻はパート収入80万円。リボ払い30万円、消費者金融20万円、自動車ローン残80万円が手元にある。4LDKマンション購入を控え、本審査は半年後。

| 項目 | 整理前 | 整理後 |

|---|---|---|

| リボ払い残高 | 30万円(月返済1万円・年12万円) | 0円 |

| 消費者金融残高 | 20万円(月返済1万円・年12万円) | 0円 |

| 自動車ローン | 月3万円(年36万円) | 月3万円(継続) |

| 既存借入の年間返済額 | 60万円 | 36万円 |

| 返済負担率(住宅ローン除く) | 12.0% | 7.2% |

| 返済負担率35%枠の残り | 1,150万円/年 → 借入可能額 約3,300万円 | 1,390万円/年 → 借入可能額 約4,000万円 |

リボ払いと消費者金融50万円を整理しただけで、借入可能額が約700万円伸びる 計算です。

ケース2: Bさん(42歳・年収700万円・夫婦+子2人)

42歳・営業職・年収700万円。住宅ローンは7,000万円希望。手元にカードローン80万円(月返済2万円)と、奨学金残債200万円(月返済1.5万円)。

| 項目 | 整理前 | 整理後 |

|---|---|---|

| カードローン残高 | 80万円(月返済2万円) | 0円 |

| 奨学金 | 月1.5万円(継続) | 月1.5万円(継続) |

| 既存借入の年間返済額 | 42万円 | 18万円 |

| 返済負担率(住宅ローン除く) | 6.0% | 2.6% |

| 借入可能額(35%枠・35年返済想定) | 約6,400万円 | 約7,100万円 |

カードローンを完済 + 解約することで、希望額7,000万円に届く ようになります。Bさんのように年収が上がる世帯ほど、わずかな借入が「最後の一押し」を妨げるケースが多いです。

借入整理の優先順位5ステップ

ステップ1: リボ払いの完済(最優先)

リボ払いは住宅ローン審査で最も評価が辛いタイプの借入です。

- 年利15〜18%と利息負担が大きい

- 「常用している=家計管理が甘い」と見られがち

- 残高があると確実にマイナス評価

整理手順は、クレカ会社の Web で残高を確認し、可能なら一括返済、その後リボ払い設定をオフ、です。手元資金が足りなければ後述の質屋・家族借入も選択肢に入れます。

ステップ2: 消費者金融の完済と契約解約

プロミス・アコム・アイフルなどの利用は、残高だけでなく 契約自体を解約 するところまで進めるのが理想です。

- 残高の全額確認・一括返済

- 解約手続き(Web・電話・店頭)

- 解約証明書の取得

解約証明書は審査時の自己申告に対する裏付けとして強力です。

ステップ3: カードローンの完済・解約

銀行カードローンや流通系カードローン。借入残高がゼロでも、銀行によっては利用可能枠そのものを返済負担率に算入することがあります。

- 残高完済

- 解約申し出

- 解約証明書の取得

本審査直前に必要な書類・確認項目の全体像は 住宅ローン本審査チェックリスト も合わせて確認しておくと、整理結果が確実に評価に反映されます。

ステップ4: 自動車ローンの整理

完済が理想ですが、難しい場合は繰上返済で残高を減らすか、低金利ローンへの借換えを検討します。生活必需品の借入として一定の理解はあるものの、返済負担率には算入されます。

ステップ5: 教育ローン・奨学金

完済が難しい場合が多いので、月返済額の確認と申告漏れ防止が中心。本人負担分の奨学金も住宅ローン審査時に申告します。

整理資金が足りないときの現実解

リボ払い30万円を完済したいが、手元に資金がない——よくある場面です。新規にカードローンを組むのは、申込履歴が残り住宅ローン審査でマイナスになるため絶対に避けたい一手です。

選択肢の比較

- 家族借入: 信用情報に影響なし。明確な貸借契約書を作成すれば贈与税リスクも回避しやすい

- 質屋(個人資産の質入れ): 信用情報に一切登録されない。結婚前のジュエリー・時計・ブランド品が担保になる。短期返済前提で利用

- 銀行のおまとめローン: 既存借入を1本化、利息は下がる可能性。ただし新規借入扱いで信用情報には影響あり

- 新規カードローン: 絶対NG。申込ブラックの原因

質屋で整理資金を捻出する実例(Cさん)

| 項目 | 内容 |

|---|---|

| 状況 | 住宅ローン本審査6ヶ月前、リボ払い30万円を完済したい |

| 手元の品物 | 結婚前に自分で購入したジュエリー(査定60万円) |

| 借入額 | 必要な30万円のみ(融資枠60万円のうち半分だけ借入) |

| 月利 | 3%(中〜高額融資の相場) |

| 借入期間 | 4ヶ月(賞与で返済) |

| 利息合計 | 36,000円 |

| 整理効果 | リボ払い30万円完済→返済負担率改善→借入可能額が約400万円アップ |

質屋では融資枠を満額使う必要はなく、必要な分だけ借りて利息を最小化 できます。リボ払い18%の年間54,000円や、新規カードローンの信用情報リスクと比べれば、経済合理性は高い選択です。

「延滞がなければ大丈夫」の正確な意味

住宅ローン審査では、信用情報の見られ方を誤解している方が多くいます。

- CIC・JICC・KSC には借入の事実そのものは記録される

- ただし「延滞・代位弁済・債務整理などの事故情報」がなければ、住宅ローン審査でただちにマイナス評価にはなりにくい

- 一方で、利用残高や年間返済額は返済負担率に算入されるため、借入可能額には影響する

- 申込履歴は最大6ヶ月残り、複数社への同時申込は「申込ブラック」として警戒される

つまり「履歴が載っているから審査に落ちる」ではなく、「事故情報がなくても、残高と申込履歴で借入枠が削られる」という理解が正確です。だからこそ、事故情報を作らないことと並行して、残高と申込を整理することが効きます。

返済負担率を下げる5つの戦略

戦略1: 借入残高を減らす

完済できなくても繰上返済で残高を減らせば、年間返済額が下がります。最もシンプルで効果の見えやすい手です。

戦略2: ローン契約自体を解約

カードローン・消費者金融は契約解約で利用可能枠もゼロに。解約証明書を取得しておくと審査時に強力な材料になります。

戦略3: 自動車ローンの借換え

金利を下げて月返済額を減らせば返済負担率が改善します。残高は変わらなくても年間返済額は下がります。

戦略4: 配偶者の収入合算(ペアローン・連帯債務)

配偶者にも収入があれば、世帯年収で計算するペアローン・連帯債務が選択肢に入ります。返済負担率の分母が増えるため余裕が生まれます。

戦略5: 借入期間の延長

35年ローンなら月返済額が下がり、返済負担率に余裕が出ます。総支払額は増えますが、審査通過率は明確に上がります。

借入整理で避けるべきNG行動

- 短期間に複数社へ申込: 申込履歴が残り「申込ブラック」状態に

- 延滞中の借入を放置: 延滞履歴は完済後5年残るため致命傷

- 完済直後の住宅ローン申込: 完済情報の信用情報反映に1〜2ヶ月。完済から最低3ヶ月、理想は6ヶ月以上経過してから審査

- 自己情報の未確認: 想定外の信用情報問題に気づけない

- 新規カードローンで整理資金を作る: 申込履歴が残り審査で不利

完済証明書を取りに行く理由

住宅ローン審査時に「過去にカードローンを使っていたか」を聞かれた場合、完済証明書 があれば不安なく対応できます。

- カードローン会社・消費者金融に電話 or Web で申請

- 「完済証明書」または「契約解約証明書」を依頼

- 1〜2週間で郵送

- 銀行から求められたら提出

解約証明書があれば「利用枠も含めて完全に返済済み」の証明として強力です。

借入整理のタイムライン

審査12ヶ月前

- 自己情報の開示請求(CIC・JICC・KSC)

- 借入の全体像把握と整理計画の策定

実際にどの借入をどの順で整理して借入可能額がどう変わったかは、住宅ローン前の信用情報整備ケース集 のケーススタディが計画策定の参考になります。

審査6ヶ月前

- リボ払い・消費者金融の完済開始

- カードローンの完済・解約

審査3ヶ月前

- 完済証明書の取得

- 自動車ローンの繰上返済(可能なら)

審査直前

- 信用情報の最終確認

- 急な出費は質屋・家族借入で対応(カードローンは絶対回避)

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。住宅ローン審査控えの方が「整理資金がもう少し足りない」局面で使うときに有効な選択肢です。

主な特長は以下のとおりです。

- 信用情報機関に登録されない(CIC・JICC・KSCへの照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 返済できなくても取り立てなし(質流れで完結し、品物の所有権が質屋に移転)

- 30分〜1時間で現金化(来店即日対応)

- 必要な分だけ借りられる(査定額の枠内で借入額を選べ、利息を最小化できる)

質屋は対面取引が原則のため、最寄りの店舗に持ち込むのが第一歩です。利用の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. リボ払いと一括払い、どちらを優先して完済すべきですか?

リボ払いを優先してください。リボ払いは住宅ローン審査で最も悪い評価を受けるタイプの借入です。次に消費者金融、カードローン、自動車ローンの順で整理します。

Q2. カードローンを完済しただけでなく解約まで必要ですか?

推奨されます。完済後も契約が残ると 利用可能枠 が返済負担率に算入される銀行があります。完全に住宅ローン審査の影響を排除するには、契約解約と解約証明書の取得が理想です。

Q3. 完済直後に住宅ローン申込はOKですか?

可能ですが推奨しません。完済情報の信用情報への反映に1〜2ヶ月かかるため、完済から最低3ヶ月、理想は6ヶ月以上経過してから審査に臨むのが安全です。

Q4. 整理資金が足りない場合、新規でカードローンは絶対NGですか?

絶対NGです。新規カードローン申込は信用情報に申込履歴が残り、住宅ローン審査でマイナス評価になります。整理資金が足りない場合は、家族借入・質屋・銀行のおまとめローン(住宅ローンと別の銀行)を検討してください。

Q5. 質屋で整理資金を借りるのは住宅ローン審査に影響しますか?

影響しません。質屋は信用情報機関に一切登録されないため、住宅ローン審査時の信用情報照会に表示されません。整理資金の一時調達手段として最も影響が少ない選択肢です。

Q6. 自己情報の開示請求はどこでできますか?

CIC・JICC・KSC それぞれ独自に運営しており、Web・郵送・窓口で請求可能。各社1,000円程度の手数料で、過去の借入・延滞履歴を確認できます。住宅ローン審査前の必須準備です。

Q7. 月利3%は本当に相場ですか?

質屋営業法では年利109.5%が上限ですが、実務上の中〜高額融資(30〜100万円)では月利2〜3%程度が相場とされています。少額(数万円以下)になると月利5〜9%まで上がる傾向があります。

Q8. 自動車ローンは住宅ローン審査前に完済すべきですか?

可能なら完済が理想ですが、難しい場合は繰上返済で残高を減らすのが現実的です。生活必需品の借入として一定理解されますが、返済負担率には算入されるため、減らせば借入可能額が増えます。

Q9. 質屋では査定額の上限まで借りないといけませんか?

借りなくて構いません。借入額は査定額の70〜90%の枠内で自由に選べます 。査定60万円のジュエリーでも、必要なのが30万円なら30万円だけ借りればよく、月利は借入元本にのみ発生します。整理資金で必要最小限を借りて利息を抑えるのが、住宅ローン審査前の使い方として合理的です。

Q10. 借入が信用情報に載っていれば、それだけで住宅ローン審査に落ちますか?

そうとは限りません。延滞・代位弁済・債務整理などの事故情報がなければ、借入の事実そのものでただちに落ちることは少ないです。ただし利用残高は返済負担率に乗るため、借入可能額には確実に影響します。事故情報がない=安心、ではなく、残高と申込履歴の整理で借入可能額を伸ばす意識が必要です。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

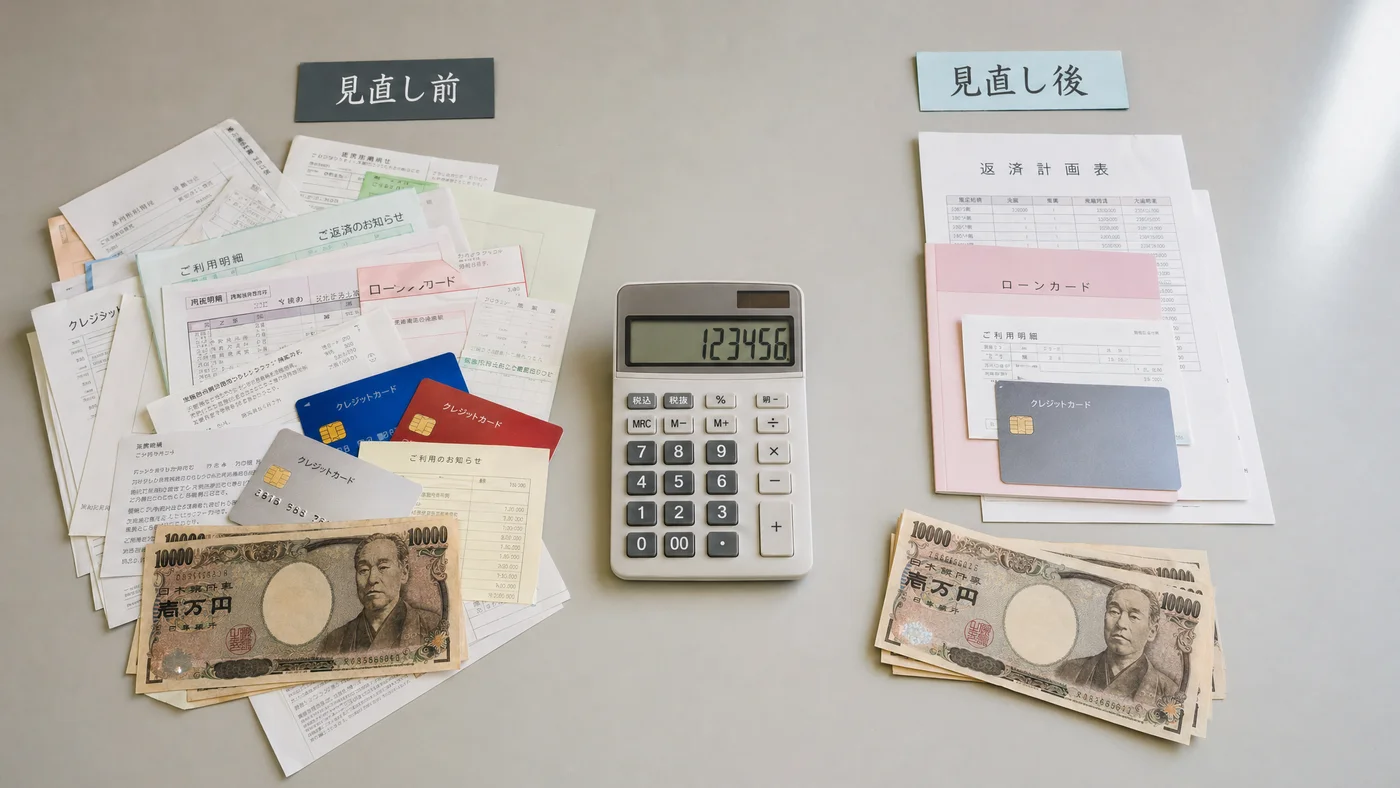

住宅ローン審査前の借入整理は、最終的な借入可能額を数百万円単位で動かす最大の準備です。

- 整理優先順位: リボ払い → 消費者金融 → カードローン → 自動車ローン

- 完済 + 解約: 利用可能枠も返済負担率に算入されるため、解約まで実施

- 6ヶ月前完了: 信用情報の反映タイミングを考慮

- 整理資金不足時: 家族借入・質屋(信用情報無影響)が選択肢、新規カードローンは絶対回避

- NG行動: 複数社申込・延滞放置・自己情報未確認は致命的

住宅ローン審査前の借入整理は、人生最大の借入を有利に進める 最重要準備です。整理資金が必要な場面で手元にジュエリーや時計があれば、信用情報を温存できる質屋は強い味方になります。

実際にお近くの質屋を探すには、エリアから質屋を探す からアクセスできます。質屋は都道府県公安委員会の許可制で、店舗ごとに査定基準・取扱経験が異なるため、事前に2〜3店舗で見積もりを取ることが推奨されます。住宅ローン審査前の急な出費全般は 住宅ローン審査前にお金が必要になった時の対処法5選 も参考になります。

免責事項

本記事は一般的な情報提供を目的としており、個別の住宅ローン・税務・金融相談を提供するものではありません。実際の金利・査定額・借入条件・住宅ローン審査基準は金融機関・店舗によって異なります。住宅ローンの個別相談は各銀行・FPにご相談ください。

最終更新日: 2026年5月2日