「私立高校の学費納付期限を過ぎてしまった」「収入はあるが、ボーナスまで手元現金が足りない」「カードローンを使って一時しのぎするか迷っている」——私立高校に通わせる世帯で、月次や期別の学費納付が一時的に詰まる場面は珍しくありません。年収はある程度あっても、住宅ローン・塾代・部活費・教材費が固定費として積み重なり、思わぬ医療費や転職前後の収入のずれで一気にキャッシュが薄くなることがあります。

この場面で気をつけたいのが、安易に教育ローンやカードローンで穴埋めすることが、これから組む住宅ローンや次の自動車ローンの審査に響く という点です。信用情報には借入の事実そのものが記録され、完済後も5年は履歴が残ります。本記事では、私立高校の学費が遅れそうな時に取るべき手順を、学校交渉・公的支援・信用情報を傷つけないつなぎ資金まで、住宅ローン控え世帯/保有世帯のペルソナで整理します。

本記事は質屋ガイド編集部が、文部科学省・各都道府県教育委員会の公開情報、信用情報機関(CIC ・ JICC ・ KSC)の公式情報、および質屋営業法に基づき作成しています。実際の制度内容・所得制限・上限額は年度や自治体によって異なるため、必ず学校事務室と自治体窓口で最新情報を確認してください。

学費が遅れた時に最初の72時間で何が起きるか

振替不能から除籍までの一般的な流れ

私立高校は学校法人ごとに対応が違いますが、月次または学期ごとに授業料・施設費を口座振替で集めるケースが大半です。引き落とし不能の通知が届いた瞬間が、対応の起点になります。

| 経過期間 | 学校の典型対応 | 家庭側で打てる手 |

|---|---|---|

| 振替不能直後(1〜7日) | 再振替または納付書の郵送 | 即日〜数日で事務室に連絡すれば穏便に処理されやすい |

| 1ヶ月滞納 | 督促状・電話連絡 | 分納誓約書・支払猶予願の提出 |

| 2ヶ月滞納 | 保証人連絡・面談要請 | 出席停止の警告が出るケース |

| 3ヶ月滞納 | 校長・理事会案件へ | 進級・卒業判定への影響が現実化 |

| 6ヶ月以上 | 除籍処分の検討 | 滞納分一括請求と退学リスク |

早く動くほど穏便な選択肢が残る ため、口座振替が落ちなかった時点で学校事務室に連絡するのが最も損失が小さい対応です。「払えない」ではなく「相談したい」と切り出すのがコツです。

進級・卒業判定への影響

学業成績が良好でも、滞納が一定期間続くと進級判定保留や卒業証書発行保留が発生する可能性があります。受験生(高3)は卒業見込み証明書が出ないと大学受験そのものに支障が出るため、特に時間との勝負になります。

学費滞納そのものは信用情報に残らない、が——

学校への学費滞納そのものは CIC・JICC・KSC には登録されません。問題は 学費を埋めるために使った借入のほう です。教育ローンやカードローンは契約時点で信用情報に登録され、完済後も5年は履歴が残ります。住宅ローンを控えた世帯にとっては、ここが本当のリスクポイントです。

学校との交渉で押さえる4つのポイント

1. 連絡は「払えない」ではなく「相談したい」で入る

口座振替不能・引き落とし不能の通知が届いたら、放置せず学校事務室に連絡。電話で「今月の納付について相談したい」と伝え、面談または電話面談の機会を作るのが第一歩です。黙って滞納するのが最悪で、学校側は事情がわからず督促を機械的に進めるしかなくなります。

2. 分納・期限延長の交渉カードを用意する

多くの私立高校には学費納付猶予願・分納誓約書の書式があります。提出時に以下を整理しておくと交渉が通りやすくなります。

- 滞納の原因(収入減・医療費・転職前後の空白など具体的に)

- 完済までの予定(3ヶ月で月3万円ずつ、賞与一括返済など)

- 申請中の公的支援(就学支援金・授業料軽減助成・生活福祉資金)

- つなぎ資金の見込み(賞与・親族援助・短期借入)

3. スクールソーシャルワーカー・教育相談窓口の活用

近年、私立高校でもスクールソーシャルワーカー(SSW)や教育相談員が常駐・巡回するケースが増えました。事務室との金銭交渉が難しい場合、SSW経由で公的支援制度との橋渡しをしてもらえることがあります。担任・学年主任から紹介を受ける流れも一般的です。

4. 退学・転校の判断は最後にする

家計が極端に悪化した場合、公立高校への転校を選択する家庭もあります。ただし転校は受け入れ校の欠員と編入試験合格が前提で、年度途中の転校は難易度が高めです。「公立に移れば解決する」と早合点せず、まず支援制度と分納で持ちこたえる選択肢を検討してください。

必ず確認したい公的支援制度の一覧

困窮世帯の私立高校学費は、まず公的支援で底上げしてから不足分を別手段で埋めるのが基本です。「収入がそれなりにあるから対象外」と思い込んで使い損ねている世帯も多いため、所得基準を一度確認してください。

| 制度名 | 主な内容 | 申請窓口 | 留意点 |

|---|---|---|---|

| 高等学校等就学支援金(文科省) | 私立高校授業料を年最大39.6万円相当軽減 | 学校経由(マイナポータル申請可) | 世帯年収目安910万円未満が対象、年度更新必須 |

| 私立高校授業料軽減助成(都道府県別) | 就学支援金との差額を上乗せ補助 | 都道府県教育委員会 | 自治体ごとに上限・所得基準が異なる |

| 高校生等奨学給付金 | 教科書費・教材費等の給付(返済不要) | 都道府県の窓口 | 住民税非課税・生活保護世帯が中心 |

| 日本学生支援機構 高校奨学金(一部都道府県) | 月額の貸与型奨学金 | 在学校または都道府県 | 連帯保証人または機関保証が必要 |

| 生活福祉資金貸付(教育支援資金) | 高校就学に必要な経費を低利貸付 | 社会福祉協議会 | 所得・世帯要件あり、審査1〜2ヶ月 |

| 母子父子寡婦福祉資金(修学資金) | ひとり親家庭向けの低利・無利子貸付 | 都道府県・市区町村 | ひとり親要件、審査に時間 |

就学支援金の振込タイムラグに注意

就学支援金は学校への直接交付が一般的で、家庭が現金を受け取るわけではありません。授業料相当額が学校に入金されることで実質的な納付が成立します。年度初めの認定までは数ヶ月かかるケースもあり、4〜6月の学費は世帯が一旦立て替える必要が出ます。振込タイムラグへの備えが、私立家庭が最初につまずくポイントです。

信用情報リスクを正しく理解する——ここが肝心

教育ローンや銀行カードローンを使って学費を埋めると、何が起きるのか。住宅ローンを「これから組む」「すでに組んでいる」世帯ほど、ここを正確に押さえる必要があります。

CIC・JICC・KSCに記録されるもの

3つの信用情報機関には、次の情報が登録されます。

- 借入の契約事実(契約日・極度額・利率・残債)

- 月次の返済実績(延滞の有無)

- 申込履歴(最大6ヶ月)

- 完済情報(完済後5年は履歴が残存)

延滞・代位弁済・債務整理などの事故情報がなければ、借入の事実そのものでただちに「審査落ち」になるわけではありません。ただし利用残高や年間返済額は 返済負担率(年間返済額÷年収) に算入され、住宅ローンの借入可能額に確実に影響します。詳しい仕組みは 住宅ローン審査前の借入整理で借入可能額を数百万円増やす実務ガイド で解説しています。

住宅ローンを控えた世帯のリアル

「学費が10万円足りないから」とカードローンで借りた30万円が、半年後の住宅ローン本審査で借入可能額を100万〜数百万円下げることがあります。

- 住宅ローン審査では既存借入の年間返済額が返済負担率に乗る

- 完済しても5年は履歴が残り、申告義務が生じる

- 申込履歴は最大6ヶ月残り、複数社申込は警戒される

つまり、いま手元の10万円を埋めるためにカードローンを引くと、半年後の人生最大の借入が削られる構図になります。

住宅ローン保有世帯のリアル

すでに住宅ローンを組んでいる世帯でも、次の局面で信用情報が見られます。

- 自動車ローン・教育ローンの追加申込時

- 住宅ローンの借換え時

- リフォームローン申込時

「返済負担率がギリギリで通った」住宅ローンの後ろに、新規の借入記録が積み上がると、次の借入で金利が上がる・否決されるリスクが現実になります。

質屋なら信用情報は無傷

質屋は質屋営業法に基づく業態で、貸金業法の対象外。CIC・JICC・KSC への照会・登録が一切ありません。学費の一時的なつなぎとしては、信用情報を傷つけずに動ける数少ない選択肢です。

即日資金を確保する手段の比較

公的支援の申請と並行して、振込までのつなぎ資金や数日以内の納付期限への対応が必要な場面があります。スピード・コスト・信用情報への影響で整理しました。

| 手段 | スピード | 金利・コスト | 信用情報 | 備考 |

|---|---|---|---|---|

| 親族・祖父母からの援助 | 即日〜数日 | 0〜低 | 影響なし | 教育資金一括贈与の特例で最大1,500万円非課税 |

| 学資保険の契約者貸付 | 5〜10営業日 | 年2.5〜4% | 影響なし | 解約返戻金の70〜90%まで |

| 国の教育ローン(日本政策金融公庫) | 申込から2〜4週間 | 年2.4%前後 | 登録あり | 子1人350万円まで、審査に時間 |

| 銀行の教育ローン | 1〜3週間 | 年2〜5% | 登録あり | 在籍確認・所得審査あり |

| カードローン・キャッシング | 即日〜数日 | 年14〜18% | 登録あり | 住宅ローン審査に影響、短期利用でも記録残る |

| 質屋(個人資産の質入れ) | 即日(30分〜1時間) | 月利1〜6% | 影響なし | 質流れ期限3ヶ月、品物が必要 |

| メルカリ等フリマアプリ | 数日〜数週間 | 手数料10%+送料 | 影響なし | 売却完結、品物は戻らない |

「即日 × 信用情報無影響」 の組み合わせは親族援助と質屋に絞られます。学費納付期限が数日以内に迫っている場合は、現実的にこの2択から選ぶことになります。

ケーススタディ:ペルソナ別の判断フロー

ケース1: Aさん(46歳・年収500万円・住宅ローンを控える夫婦+高1の子)

| 項目 | 内容 |

|---|---|

| 家族構成 | 夫46歳・年収500万円、妻パート80万円、高1の子 |

| ライフプラン | 半年後にマンション本審査、希望借入4,000万円 |

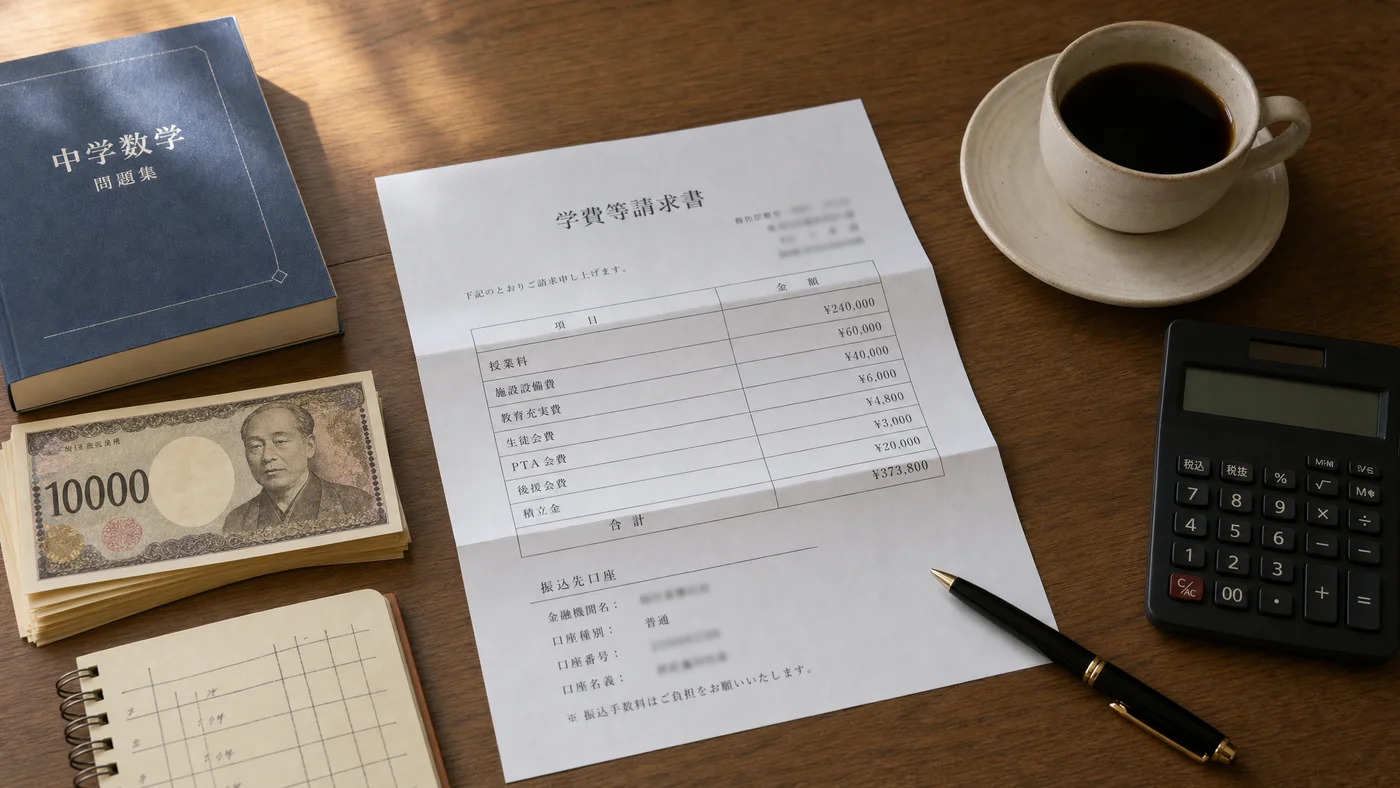

| 状況 | 高1の子の私立高校1学期分授業料14万円が振替不能、夏期講習費12万円も控える |

| 既存借入 | 自動車ローン残80万円(月3万円) |

| 候補1: カードローン20万円借入 | 信用情報に登録、半年後の住宅ローン審査で返済負担率が0.5%上振れ→借入可能額が約150万円減 |

| 候補2: 質屋で20万円借入 | 妻の独身時代のジュエリー(査定50万円)を担保、必要な20万円のみ借入、信用情報無影響 |

| 月利 | 4%(中額融資相場) |

| 借入期間 | 7週間(夏のボーナスで一括返済) |

| 利息合計 | 約13,000円 |

住宅ローン審査前の世帯 は、目先の利息よりも借入可能額への影響を最優先に考えるのが合理的。Aさんは住宅ローン枠を温存しつつ、夫婦のキャッシュフローに無理のない範囲で乗り切れた事例です。

ケース2: Bさん(48歳・年収700万円・住宅ローン保有・高3の子)

| 項目 | 内容 |

|---|---|

| 家族構成 | 夫48歳・年収700万円、妻専業主婦、高3の子 |

| 既存借入 | 住宅ローン残2,800万円(月返済10万円)、自動車ローンなし |

| 状況 | 1月時点で12月分の学費6万円が未納、卒業証書発行と大学進学手続きへの影響を学校から指摘 |

| 進学先入学金 | 3月末までに私立大学入学金30万円が必要 |

| 候補1: 銀行教育ローン50万円 | 申込から2週間、年4%、信用情報に登録→将来の借換え・自動車ローンで金利が上がる懸念 |

| 候補2: 質屋で40万円借入 | 結婚前のブランドバッグ(査定60万円)と父の腕時計(査定40万円)を質入れ、40万円借入 |

| 月利 | 3%(高額融資相場) |

| 借入期間 | 8週間(春のボーナス+母子父子寡婦福祉資金等の振込で返済) |

| 利息合計 | 約24,000円 |

すでに住宅ローンを抱える世帯は、新規借入の信用情報登録が将来の借換え・追加借入の金利交渉に効いてきます。Bさんは大学受験という時間軸の制約がある中で、信用情報を傷つけずに学費+入学金を乗り切った例です。

ケース3: Cさん(52歳・年収450万円・ひとり親世帯・高2の子)

| 項目 | 内容 |

|---|---|

| 家族構成 | 母52歳・年収450万円、高2の子 |

| 状況 | 母の入院で7月収入が一時減、8〜9月の学費14万円が未納 |

| 並行支援 | 就学支援金は認定済み、母子父子寡婦福祉資金の修学資金を申請中(審査2ヶ月) |

| 学校対応 | 9月初旬に学校事務室へ連絡、分納誓約書を提出 |

| つなぎ資金 | 嫁入り時のジュエリー(査定30万円)を質入れ、10万円借入 |

| 月利 | 4% |

| 借入期間 | 7週間(修学資金振込で一括返済) |

| 利息合計 | 約9,800円 |

助成金が振り込まれるまでの実質2ヶ月をつなぐ設計で、信用情報に記録を残さず、学校との関係も維持できた事例。ひとり親世帯は使える公的制度が多いため、まず社会福祉協議会・市区町村窓口に相談するのが先決です。

質屋を使う時の注意点

注意1: 質流れ期限と返済原資をセットで考える

質屋営業法第19条により、原則3ヶ月の質流れ期限を超えると品物の所有権が質屋に移転します。返済原資(就学支援金・授業料軽減助成の振込日、賞与、親族援助の確約日)を必ず先に決めてから借入額を確定してください。期限内に間に合わない見込みなら、利息のみの支払いで延長できる店舗が多いため、早めに相談しましょう。

注意2: 必要な分だけ借りる設計にする

質屋は査定額の70〜90%が借入枠の目安ですが、満額借りる必要はありません。必要な分だけ借りて利息を最小化 する使い方が合理的です。査定50万円のジュエリーを担保に、必要な20万円だけ借りれば、月利は20万円にしか発生しません。「枠があるから多めに」は利息を膨らませるだけで、教育費つなぎには逆効果になります。

注意3: 象徴性の高い品物は避ける

結婚指輪・遺品・家族の記念品など、質流れになった時の心理的影響が大きい品物は預けるべきではありません。独身時代に購入した品・象徴性の薄い品・買い替え予定があった品に限定するのが鉄則です。

注意4: 金利は「月額」と「総額」の両方で比較

質屋の月利と教育ローンの年利は単純比較できません。借入期間と総額利息で並べて見るのが正しい比較方法です。

| 手段 | 借入額 | 期間 | 総額利息 | 信用情報 |

|---|---|---|---|---|

| 質屋(月利4%) | 10万円 | 2ヶ月 | 約8,000円 | 影響なし |

| カードローン(年18%) | 10万円 | 2ヶ月 | 約3,000円 | 登録あり |

| 教育ローン(年2.4%) | 10万円 | 2ヶ月 | 約400円 | 登録あり |

短期で見ればカードローン・教育ローンの方が利息は安いものの、住宅ローンを控えた世帯/保有世帯にとっては、信用情報に履歴が残ること自体が数十万〜数百万円規模の機会損失につながり得ます。総コストは「利息+将来の借入機会損失」で見るのが実態に近い計算です。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。私立高校の学費つなぎや進学費用の一時的な穴埋めに使うときに有効な選択肢です。

主な特長は以下のとおりです。

- 返済できなくても取り立てなし(質流れで完結し、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

- 自宅への郵送物・電話連絡なし(家族に意識させずに対応可能)

- 必要な分だけ借りられる(査定額の枠内で借入額を選べ、利息を最小化できる)

質屋は対面取引が原則のため、最寄りの店舗に持ち込むのが第一歩です。利用の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

関連する記事

教育費調達の全体像は 教育費が急に必要になった時の資金確保5選 で5手段の比較を確認できます。中学受験の直前期に同じ悩みを抱えている家庭は 中学受験直前のスポット出費を整理する家計シミュレーション、塾代の年間総額から逆算したい場合は 塾代と受験費用の年間総額シミュレーション が参考になります。住宅ローンを控えた世帯は 住宅ローン審査前の借入整理で借入可能額を数百万円増やす実務ガイド も合わせて読むと、信用情報の扱いが整理できます。

よくある質問(FAQ)

Q1. 学費の滞納は信用情報機関に登録されますか?

学校への学費滞納そのものはCIC・JICC・KSCの3信用情報機関に登録されません。ただし、保証協会や信販会社が介在する学費ローン・教育ローンを使っている場合、そのローンの延滞は信用情報に反映されます。学校独自の納付制度か、信販会社介在の制度かを契約書で確認してください。

Q2. 教育ローンを使うと住宅ローン審査に影響しますか?

延滞がなければ「審査落ち」に直結することは少ないですが、利用残高は返済負担率に算入され、借入可能額が下がります。完済後も5年は履歴が残るため、半年〜1年後に住宅ローンを控えている世帯は、教育ローンの新規契約を慎重に判断してください。詳しくは 住宅ローン審査前の借入整理ガイド を参照してください。

Q3. 滞納が何ヶ月続くと除籍になりますか?

学校法人によって異なりますが、3〜6ヶ月の滞納で校長・理事会案件として扱われ、除籍検討に入る私立高校が多くあります。事前に分納誓約書を提出していれば即除籍にはならないのが通例です。早期の相談が処分回避の最大の防御策になります。

Q4. 高等学校等就学支援金はいつ振り込まれますか?

就学支援金は世帯ではなく学校に直接交付されます。年度初めの認定後、4〜7月分が9月頃にまとめて学校に入金されるケースが多く、世帯は4〜8月の授業料を一旦立て替える形になります。私立高校の年度初め家計負担が重い理由の一つです。

Q5. 私立高校の授業料軽減助成は就学支援金と併用できますか?

はい、併用可能です。国の就学支援金で年最大39.6万円相当が軽減され、それを超える授業料部分について、各都道府県の私立高校授業料軽減助成が上乗せ補助する仕組みです。世帯年収目安は自治体により違うため、都道府県教育委員会の最新情報を確認してください。

Q6. 学費を質屋で借りると子どもや配偶者にバレますか?

質屋は来店のみで完結し、自宅への郵送物・電話連絡が一切ありません。家族の誰にも記録が残らない数少ない選択肢で、子どもや配偶者に意識させずに教育機会を守れます。品物が一時的に手元から消えることへの説明だけ準備しておけば問題ありません。

Q7. 公立高校への転校は学費滞納の解決策になりますか?

転校は受け入れ校の欠員と編入試験合格が前提で、年度途中の転校は難易度が高めです。さらに、転校先でも教科書・制服・通学定期などの新規費用が発生するため、短期的にはむしろ出費が増えるケースも。まず分納と公的支援で持ちこたえる選択肢を尽くしてから検討するのが現実的です。

Q8. 卒業間近で滞納している場合、卒業証書はもらえますか?

学校によりますが、卒業判定までに完済または完済の確実な見込み(公的貸付の認定済みなど)を提示できれば、卒業証書の発行が認められるケースが多くあります。証書発行が遅れると進学先の入学手続きや就職に影響するため、3年生は特に早期の相談を最優先にしてください。

Q9. 質屋では査定額の上限まで借りないといけませんか?

借りなくて構いません。借入額は査定額の70〜90%の枠内で自由に選べます 。査定50万円のジュエリーでも、必要なのが20万円なら20万円だけ借りればよく、月利は借入元本にのみ発生します。学費つなぎで必要最小限を借りて利息を抑えるのが、住宅ローン審査前の世帯にとって合理的な使い方です。

Q10. 自分の信用情報はどこで確認できますか?

CIC・JICC・KSC それぞれ独自に運営しており、Web・郵送・窓口で請求可能です。各社1,000円程度の手数料で、過去の借入・延滞履歴を確認できます。住宅ローンを控えている世帯は、まず自分の信用情報を確認してから借入計画を立てるのが安全です。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

私立高校の学費が遅れそうな場面では、次の順序で動くと選択肢が広がります。

- 口座振替不能の段階で 学校事務室に連絡 し、分納誓約・支払猶予を相談

- 高等学校等就学支援金 と 都道府県の授業料軽減助成 の認定状況を確認

- 生活福祉資金(教育支援資金)・母子父子寡婦福祉資金 など低利貸付を申請

- 学資保険の契約者貸付 や 親族・祖父母からの援助 を打診

- 振込タイミングや納付期限まで現金が足りない場合に 質屋 を短期つなぎとして検討

特に住宅ローンを控えた世帯/保有世帯にとっては、目先の利息より信用情報への影響のほうが将来コストとして重くのしかかります。教育ローンやカードローンは契約時点で履歴が残り、完済後も5年残るため、半年後・1年後の借入計画を圧迫します。質屋は信用情報機関に登録されないため、住宅ローンや次の自動車ローンを温存しながら、学費の納付期限を乗り切る現実的な手段になり得ます。

学校との関係を維持しながら子どもの教育機会を守ること、そして家計の信用情報を傷つけないこと。この2つは両立可能です。困窮の度合いが深い場合は、自治体の福祉窓口・社会福祉協議会・スクールソーシャルワーカーへの相談を最優先にしてください。

実際にお近くの質屋を探すには、エリアから質屋を探す からアクセスできます。質屋は都道府県公安委員会の許可制で、店舗ごとに査定基準・取扱経験が異なるため、 事前に2〜3店舗で見積もり を取ることが推奨されます。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・税務・教育費相談を提供するものではありません。実際の金利・査定額・借入条件は店舗によって異なります。高等学校等就学支援金・私立高校授業料軽減助成・生活福祉資金貸付・母子父子寡婦福祉資金など各種公的支援制度の内容・所得制限・上限額は年度や自治体によって変わるため、最新情報は学校事務室および都道府県・市区町村の窓口でご確認ください。学費滞納の対応は学校法人ごとに方針が異なります。経済的に厳しい場合は、まず学校・自治体の福祉窓口・社会福祉協議会への相談を最優先で行ってください。

最終更新日: 2026年5月2日