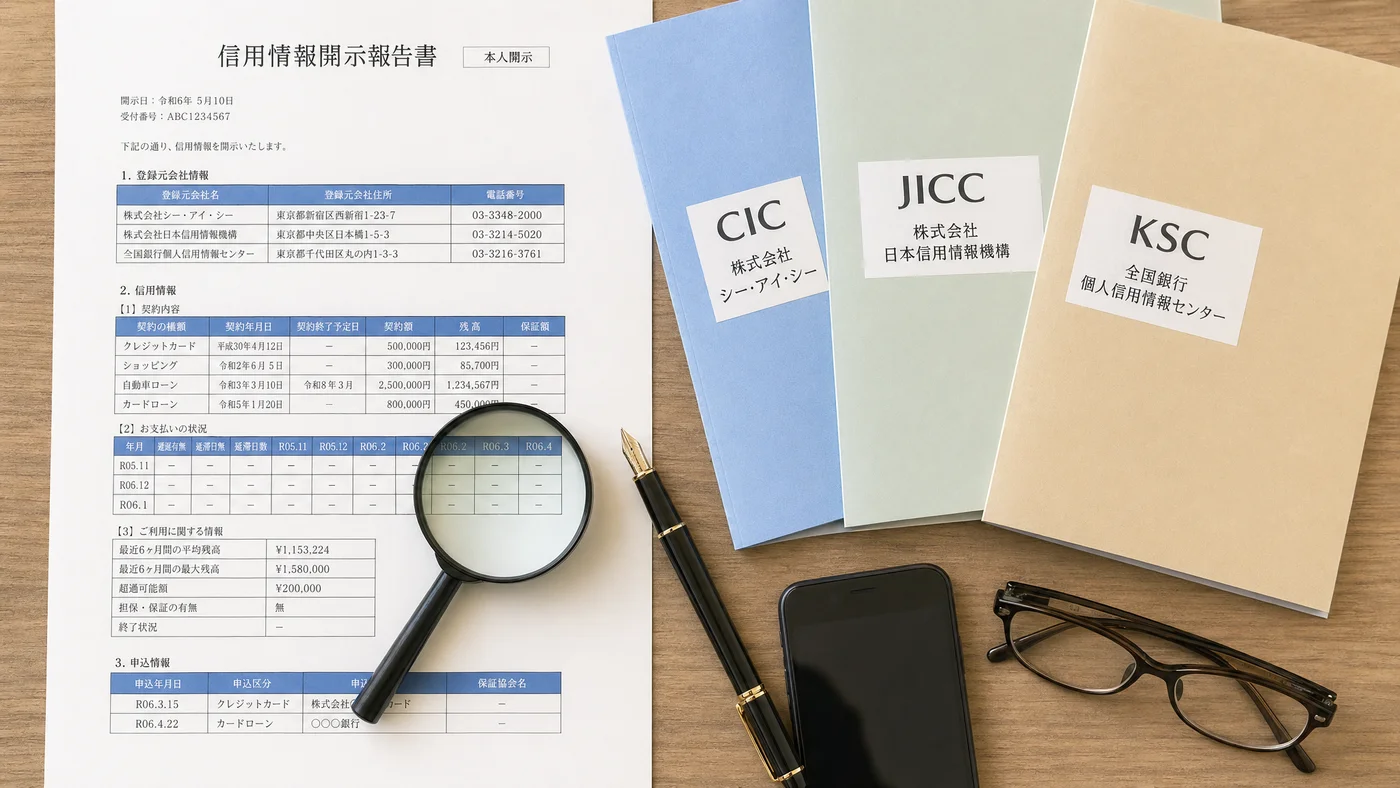

家計再建の第一歩は 自分の信用情報を正確に把握する ことです。CIC・JICC・KSCの3つの信用情報機関に開示請求することで、過去の延滞・債務整理履歴・現在の借入残高が一覧化されます。本記事は、信用情報開示請求の方法と費用、開示結果の読み方、家計再建への活用法をステップバイステップで解説します。

信用情報機関の3社の違い

各社の概要

| 機関 | 主な加盟 | 保有情報の特徴 |

|---|---|---|

| CIC | クレカ・信販・携帯分割 | クレジット情報の中核 |

| JICC | 消費者金融・カードローン | 消費者ローン中心 |

| KSC(全銀協) | 銀行・信金・農協 | 銀行系・自己破産は10年保有 |

3社それぞれで保有する情報が異なる ため、すべて開示請求するのが家計把握の基本です。

共有制度(CRIN・FINE)

3社間で延滞・債務整理情報は共有される仕組みがあります(CRIN・FINE)。どの機関に登録されても他社の審査に影響 することがあります。

CIC・JICC・KSCの違いと質屋が3社に載らない理由で詳述しています。

開示請求の方法(3社共通の流れ)

方法1:オンライン開示(最速)

各機関の公式サイトから本人確認後、PDFでダウンロード。1社1,000円程度の手数料、所要時間10〜30分。

- CIC: www.cic.co.jp → 「インターネット開示」

- JICC: www.jicc.co.jp → 「スマートフォン開示」

- KSC: www.zenginkyo.or.jp → 「インターネット開示」

方法2:郵送開示

申込書をダウンロード→記入→本人確認書類のコピーと共に郵送。1〜2週間で到着、手数料1,000〜1,500円程度。

方法3:窓口開示

各機関の窓口(CIC・JICCは主要都市)で直接申込み。当日受領可能、手数料500〜1,000円程度。

| 方法 | スピード | 手数料 | 必要書類 |

|---|---|---|---|

| オンライン | 即日 | 1,000円程度 | 本人確認書類画像 |

| 郵送 | 1〜2週間 | 1,000〜1,500円 | 本人確認書類コピー |

| 窓口 | 即日 | 500〜1,000円 | 本人確認書類 |

開示結果の読み方

主な記載項目

- 個人情報(氏名・住所・生年月日)

- 現在契約中の借入・カード(残高・限度額)

- 過去5〜10年の借入履歴

- 延滞情報(A・B・C・P等の記号)

- 債務整理情報(任意整理・個人再生・自己破産)

- 照会履歴(過去6ヶ月の申込履歴)

注意すべき記号

| 記号 | 意味 |

|---|---|

| $ | 約定通り入金 |

| A | 入金なし(未入金) |

| P | 一部入金 |

| R | 本人以外による入金 |

| C | 入金されていないが事情不明 |

| 異動 | 延滞・代位弁済・破産等の重大事故 |

「異動」記号 があれば信用情報事故の証拠で、5〜10年は影響します。

登録期間

| 情報 | 保有期間 |

|---|---|

| 完済情報 | 完済から5年 |

| 延滞情報 | 解消から5年 |

| 任意整理 | 完済から5年 |

| 個人再生 | 完了から5〜10年 |

| 自己破産 | 免責から5〜10年 |

| 照会履歴 | 6ヶ月 |

家計再建への活用ステップ

ステップ1:開示請求と把握

3社すべてに開示請求し、現状を把握します。家族の信用情報も同様に開示 することで世帯全体の状況が見えます。

ステップ2:返済優先順位の決定

- 延滞中の借入 → 即日完済(信用情報悪化防止)

- 高金利借入(消費者金融・キャッシング) → 早期完済

- 低金利借入(住宅ローン等) → 約定通り

ステップ3:信用情報を守る選択肢の活用

新規借入が必要な場合は、信用情報照会のない手段(質屋・親族借入・公的支援)を優先。住宅ローン審査前・事業融資審査前 の人に特に有効です。

ステップ4:6ヶ月単位の見直し

年2回の開示請求 で進捗確認。延滞情報の削除タイミングを把握して、新規借入のタイミングを計画します。

住宅ローン本審査前の最終チェックリストでは信用情報整備を住宅ローンとの関係で詳述しています。

信用情報を守る選択肢

選択肢1:質屋

質屋営業法に基づく許可制で、CIC・JICC・KSCへの照会・登録は 一切行いません。

選択肢2:親族借入

家族・知人からの借入は信用情報に影響なし。契約書または書面記録 でトラブル予防。

選択肢3:公的支援

| 手段 | 信用情報への影響 |

|---|---|

| 銀行ローン | 照会あり・延滞時登録 |

| 消費者金融 | 照会あり・延滞時登録 |

| クレカキャッシング | 照会あり・延滞時登録 |

| 質屋 | 影響なし |

| 親族借入 | 影響なし |

| 公的支援 | 影響なし |

ケーススタディ:3つの実例

ケース1:住宅ローン審査前のCIC開示で発見した残高

会社員Aさん(35歳)は住宅ローン申込前のCIC開示で、過去のカードローン残高30万円が残っていることに気付き、即日完済して完済証明書を取得。信用情報の異動記号もなし、本審査を無事通過。

ケース2:3社開示で把握した借入総額

シングル女性Bさん(42歳)は3社開示で借入総額が想定より50万円多いことを発見。家計の再設計と任意整理を弁護士と相談し、月返済額を手取り40%から20%に半減。

ケース3:信用情報回復タイミングの計画

会社員Cさん(48歳)は自己破産から4年経過時にKSC開示で破産情報の削除予定(あと1年)を確認。1年後に再申請 することでクレカ取得に成功し、段階的な信用回復を進めた。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

FAQ

Q1. 信用情報の開示請求は無料ですか?

A. オンライン1,000円・郵送1,000〜1,500円・窓口500〜1,000円の手数料が発生します。3社合計で2,000〜4,500円程度です。

Q2. 開示請求すると信用情報が悪化しますか?

A. しません。本人開示は照会履歴に残らない仕組みです。第三者(金融機関等)の照会のみが照会履歴に残ります。

Q3. CIC・JICC・KSCのどれを開示すべきですか?

A. 全社を開示するのが理想。各社で保有情報が異なるため、1社だけでは全体像が見えません。

Q4. オンライン開示で何が必要ですか?

A. 本人確認書類(運転免許証等)の画像、クレジットカード(手数料決済用)、メールアドレス、電話番号です。

Q5. 開示結果に異動情報があった場合の対処は?

A. 完済から5〜10年で削除されます。それまでは新規借入は事実上困難。信用情報を守る選択肢(質屋・親族借入)で乗り切ることが現実的です。

Q6. 質屋の利用履歴は信用情報に出ますか?

A. 出ません。質屋は信用情報機関への照会・登録を行わない仕組みです。

Q7. 開示請求は何度しても問題ありませんか?

A. 問題ありません。年2回程度の定期確認が家計再建には有効です。

Q8. 配偶者の信用情報も開示できますか?

A. 本人以外の信用情報は本人の同意・委任状なしには開示できません。世帯全体の把握には各人が個別に請求します。

まとめ:開示請求が再建の起点

家計再建は 自分の信用情報を正確に把握する ことから始まります。CIC・JICC・KSCの3社開示で、過去の延滞・債務整理履歴・現在の借入残高を一覧化し、返済優先順位と信用情報回復タイミングを計画します。

質屋は3社とも登録対象外のため、信用情報を守りながら現金を確保したい場合の選択肢として有効。住宅ローン審査前・事業融資審査前にも安心して活用できます。

お住まいの地域で信頼できる質屋は、エリアから質屋を探すからアクセスできます。

最終更新日: 2026-05-01