「審査なしでお金を借りる方法ってあるのか」「カードローンは収入証明・勤務先確認で時間がかかるが、本当に審査ゼロで借りられる方法を知りたい」「『ブラックOK』『無条件融資』を強く謳う業者は怪しい、合法的に審査なしで借りる仕組みを理解したい」——日本で 合法的に審査なしで借入できる のは、質屋営業法に基づく 質屋(動産担保融資) がほぼ唯一の選択肢です。

本記事では、質屋がなぜ審査なしで借入できるのか、その法的根拠と仕組みを解説します。

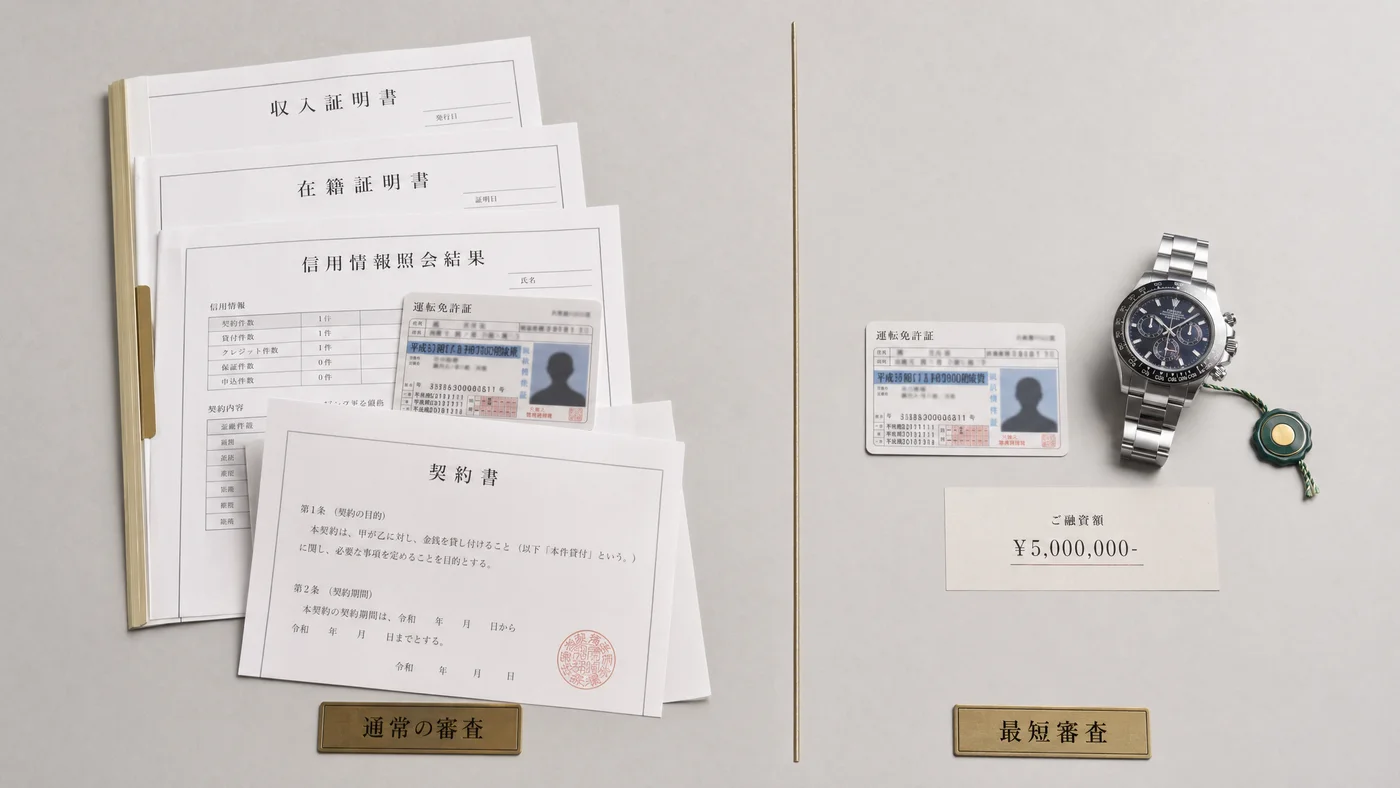

「審査」とは何か

通常の借入における審査の対象

カードローン・消費者金融・銀行ローンでは、申込者の属性を多角的に審査します。

- 収入の安定性: 年収・勤続年数・雇用形態

- 信用情報: CIC・JICC・KSCの履歴

- 返済負担率(返済負担率): 既存債務との合計

- 勤務先の在籍確認: 電話による確認

- 保証会社の審査: 別途実施

- 本人確認: 書類審査

貸金業法・銀行法に基づく義務として、これらの審査が法律で定められています。

質屋における「審査」の本質

質屋では「品物の査定」のみが行われ、申込者の属性は審査対象外。

- 品物の市場価値: ブランド・モデル・状態・付属品

- 本人確認: 運転免許証等の確認のみ

- 借入額: 査定額の50〜80%

- 収入・勤務先・信用情報・連帯保証人は審査されない

「審査なし」と表現するのは、申込者の属性審査がないためです。

質屋が審査なしで貸せる法的根拠

質屋営業法の規定

質屋営業法(昭和25年法律第158号)は質屋業を独立して規制する法律。

- 管轄: 警察庁・公安委員会

- 許可: 都道府県公安委員会の質屋営業許可

- 金利上限: 年利109.5%(月利約9.125%)

- 質流れ期限: 原則3ヶ月以上

- 担保: 動産(質物)

貸金業法・割賦販売法・銀行法の適用外であるため、信用情報照会・登録の義務がありません。

「人の信用」ではなく「物の価値」で貸す

質屋の融資判断は「動産担保融資」。

- 担保=動産(時計・ジュエリー・ブランド品・金等)

- 借入額の上限は担保品の市場価値

- 返済不能でも担保の所有権移転で完結(質流れ)

- 申込者の属性審査が法的に必要ない

担保品の換金可能性で借入額を決める仕組みが、人の属性審査を不要にしています。

質流れによる完結性

質屋営業法第19条により、質流れ期限経過後は所有権が質屋に移転して契約完結。

- 取り立て・督促なし

- 民事訴訟・差押えなし

- 連帯保証人への請求なし

- 信用情報への登録なし

貸金業の「人を追いかける」仕組みが構造的に存在しないため、審査も不要なのです。

カードローン・消費者金融との違い

法的根拠の違い

それぞれの根拠法。

| 業態 | 根拠法 | 主な義務 |

|---|---|---|

| 質屋 | 質屋営業法 | 動産担保・質流れ期限 |

| 消費者金融 | 貸金業法 | 信用情報照会・登録 |

| 銀行カードローン | 銀行法 | 信用情報照会・登録 |

| クレジットカード | 割賦販売法・貸金業法 | 信用情報照会・登録 |

質屋以外はすべて信用情報の照会・登録義務があるため、必然的に審査が発生します。

審査内容の違い

| 項目 | 質屋 | 消費者金融 |

|---|---|---|

| 信用情報照会 | なし | あり |

| 収入証明 | 不要 | 必要 |

| 勤務先在籍確認 | なし | あり |

| 連帯保証人 | 不要 | 一部必要 |

| 借入額の根拠 | 品物の査定額 | 年収の1/3まで |

| 即日対応 | 可(30分〜1時間) | 可(数時間〜半日) |

利息・コストの違い

| 項目 | 質屋 | 消費者金融 |

|---|---|---|

| 上限金利 | 年利109.5% | 年利20% |

| 実務上の金利 | 月利1〜9% | 年利15〜18% |

| 短期1ヶ月コスト | 数千〜数万円 | 数百〜数千円 |

| 信用情報影響 | なし | あり |

短期は質屋の名目利息が高いが、信用情報・職場バレ等のトータルコストで質屋が選ばれます。

質屋利用の手順(ステップバイステップ)

ステップ1: 事前準備

- 取扱可否・概算査定額を電話で確認

- 本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品(保証書・箱)を持参

ステップ2: 来店・査定

- 店頭で品物の査定(10〜30分)

- 月利・質流れ期限・延長条件の説明

- 借入額の合意

ステップ3: 現金受け取り

- 質札(受領証)の発行

- 現金を即日受け取り

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

所要時間は30分〜1時間が標準。属性審査がないため迅速です。

必要な持ち物・準備

必須書類

- 運転免許証またはマイナンバーカード

- 預ける品物本体

査定額アップに役立つもの

- 保証書・ギャランティーカード

- 購入証明書・領収書

- 純正箱・付属品

付属品揃いで査定額が10〜30%アップ。

「審査なし」を強く謳う違法業者の見分け方

危険シグナル

「審査なし」を強く前面に出す消費者金融型業者は違法業者の可能性が高い。

- ネット広告での「ブラックOK」「即日無条件融資」

- 法外な高金利(トイチ・トサン等)

- 店舗実体・固定電話なし

- LINE・SNSでの個人勧誘

- 連帯保証人代行・口座買取の依頼

正規業者と違法業者の見分け方

| 項目 | 正規質屋 | 違法業者 |

|---|---|---|

| 質屋営業許可 | あり(店頭掲示) | なし |

| 店舗実体 | あり | なし or 不明 |

| 月利 | 1〜9%(営業法上限内) | 違法な高金利 |

| 契約書 | 交付 | なし |

| 取り立て | なし(質流れで完結) | 強引な督促 |

正規質屋は「物の担保」で完結する透明な業態です。

利用する際の注意点・デメリット

注意点1: 品物がないと利用不可

担保となる品物(時計・ジュエリー・ブランド品・金等)が必要。担保資産がない場合は利用できません。

注意点2: 質流れリスクの理解

返済できなければ品物の所有権が質屋に移転。短期返済前提で利用してください。

注意点3: 偽造品・盗品は預けられない

質屋は古物営業法・盗品等取締法の管理下。正規購入の証明書類 が査定の前提です。

注意点4: 月利の比較

店舗ごとに月利が異なります。事前に2〜3店舗の見積もり を取ることが推奨。

他の選択肢との比較

質屋以外の「審査なし」と言える選択肢

完全な「審査なし」は質屋がほぼ唯一ですが、属性審査の影響が小さい選択肢もあります。

- 親族・配偶者借入: 家族関係次第、属性審査なし

- 不用品売却: 売却で完結、審査不要

- 公的支援制度の一部: 緊急小口資金は連帯保証人不要

「貸金業法に基づく審査ゼロ」は質屋特有 の特徴です。

利用シミュレーション

ケース1: 信用情報がブラックの30万円資金需要

| 項目 | 内容 |

|---|---|

| 状況 | 任意整理3年目、消費者金融は審査落ち |

| 預ける品物 | ロレックス(市場価値 約120万円) |

| 借入額 | 30万円 |

| 月利 | 4% |

| 借入期間 | 3ヶ月 |

| 利息合計 | 36,000円 |

信用情報を一切見ないため、ブラック状態でも品物があれば借入可能。

ケース2: 主婦の即日10万円資金需要

| 項目 | 内容 |

|---|---|

| 状況 | 専業主婦、収入証明できないがブランドバッグ保有 |

| 預ける品物 | ヴィトン・ネヴァーフルMM(市場価値 約14万円) |

| 借入額 | 10万円 |

| 月利 | 5% |

| 借入期間 | 1ヶ月 |

| 利息合計 | 5,000円 |

収入要件・勤務先要件なし で即日対応。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 「審査なし」は本当ですか?

質屋では申込者の属性審査(信用情報・収入・勤務先・連帯保証人)が 法的に不要。本人確認書類と品物さえあれば、誰でも利用可能です。

Q2. 「ブラックOK」と「審査なし」は同じ意味ですか?

正規の質屋ではどちらも結果的に成立しますが、強く謳う業者は要注意。「ブラックOK」「審査なし」を前面に出す消費者金融型業者は闇金の可能性が高いため、正規の質屋営業許可・貸金業登録を必ず確認してください。

Q3. 18歳でも審査なしで借りられますか?

借りられます。2022年の民法改正で18歳が成人となり、親の同意なしで質屋利用が可能。本人確認書類と品物だけで完結します。

Q4. 担保品がない場合は?

質屋は利用できません。親族借入・公的支援・不用品売却 など別の選択肢を検討してください。

Q5. 在籍確認はありませんか?

ありません。質屋は勤務先・収入・職務内容を一切審査しないため、電話連絡・郵送物の発送が業務上発生しません。

Q6. 「審査なし」消費者金融は実在しますか?

正規の消費者金融でも、貸金業法上、最低限の審査義務があります。「完全審査なし」を強く謳う消費者金融は違法業者の可能性が高いです。

Q7. 質屋利用は信用情報に記録されますか?

されません。質屋は質屋営業法の管轄で、CIC・JICC・KSCの3信用情報機関への登録は 一切ありません。

Q8. 月利は本当に1〜9%ですか?

質屋営業法では年利109.5%(月利約9.125%)が上限。実務上は 少額(〜10万円)4〜9%、中額(10〜100万円)2〜5%、高額(100万円〜)1〜3% が相場です。

まとめ

「審査なしでお金を借りる」合法的な選択肢は 質屋がほぼ唯一。

- 質屋営業法の独立業態で貸金業法の適用外

- 担保=動産(品物の市場価値)

- 申込者の属性(収入・勤務先・信用情報)は審査対象外

- 信用情報・取り立て・督促・差押えへの影響なし

- 即日30分〜1時間で完結

「審査なし」を強く謳う消費者金融型業者は闇金の可能性 が高いため避けてください。担保資産がない場合は親族借入・公的支援・不用品売却が代替手段になります。

関連する選択肢は、無職・無収入でもお金を借りる方法5選、保証人なしでお金を借りる方法6選、質屋が初めての人向け完全ガイド も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・金融相談を提供するものではありません。実際の月利・査定額・借入条件は店舗によって異なります。違法業者・闇金被害に遭った場合は、最寄りの警察・消費生活センター・日本貸金業協会にご相談ください。

最終更新日: 2026年4月29日