親の介護を理由に仕事を辞める「介護離職」は、年間10万人前後発生していると厚生労働省が公表しています。離職直後は収入がゼロになる一方、介護費用は継続的に発生するため、家計が急速に逼迫します。本記事は、介護離職を検討中・直後の家庭が活用できる雇用保険・公的支援・即日資金の組み合わせを、時系列で整理します。

介護離職の前に検討すべき3つの制度

「離職」を選ぶ前に、現職を維持しながら介護に時間を割く制度がないか確認します。

制度1:介護休業(最大93日)

育児・介護休業法に基づき、要介護状態の家族1人につき 通算93日まで 休業可能。3回まで分割取得できます。

雇用保険の「介護休業給付金」は、休業開始時の賃金日額の67%(上限あり)を支給。最大93日間で約100〜200万円 の給付になるケースが多い。

制度2:介護休暇(年5日〜10日)

要介護家族1人につき年5日(複数人なら10日)の短期休暇。半日・時間単位の取得も可能で、通院付き添いや手続きに使えます。

制度3:短時間勤務・時差出勤

介護のため通常勤務が難しい場合、所定労働時間の短縮・時差出勤・フレックスタイム等を申請できます。最低3年・最大5年 利用可能な企業が多い。

親介護や子の教育費が急に必要になった時で関連制度を整理しています。

離職を決める場合のタイムライン

離職前(〜3ヶ月)

- 介護休業の申請・取得

- 雇用保険の介護休業給付金の受給

- ケアマネジャーとの介護プラン策定

- 訪問介護・デイサービスの契約

- 家計シミュレーションの作成

離職直後(0〜3ヶ月)

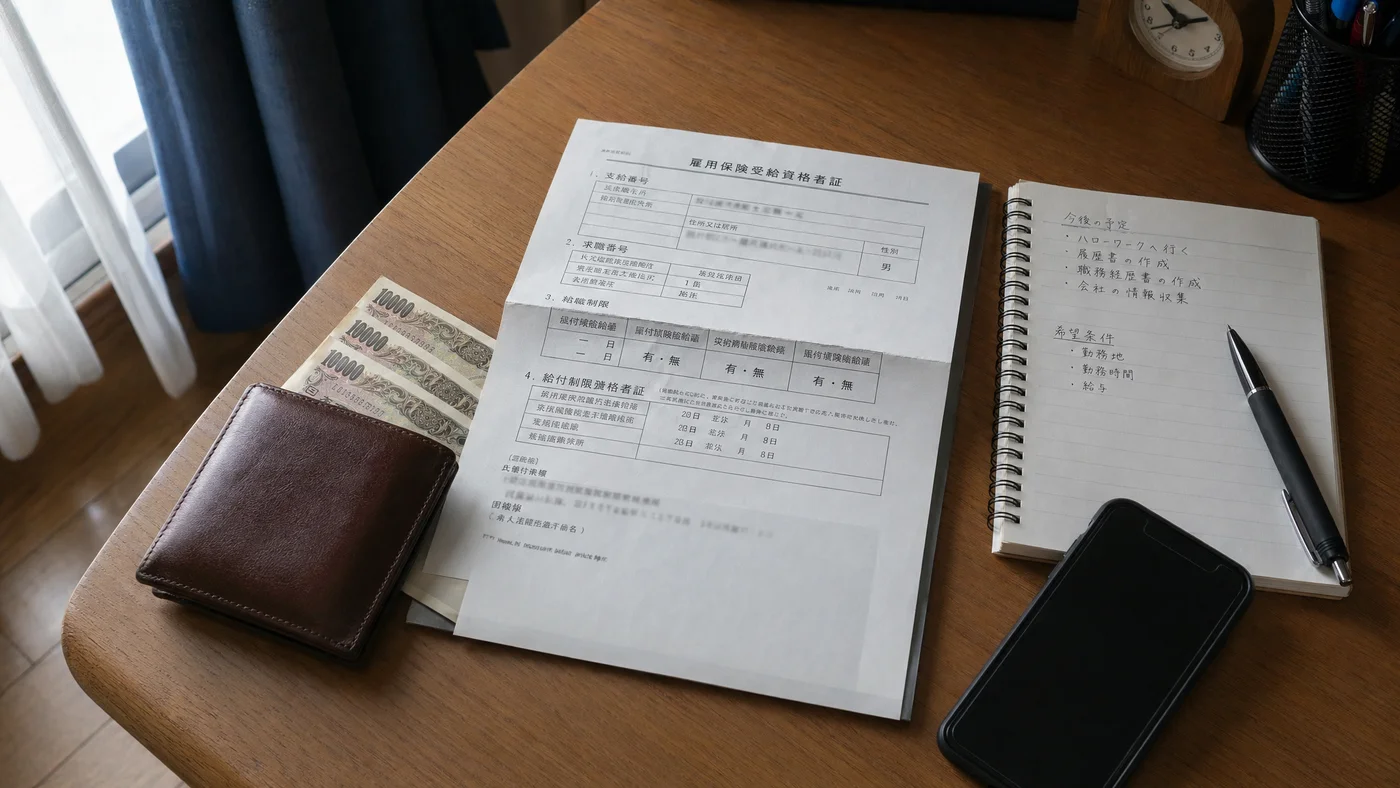

- ハローワークで失業給付(基本手当)の申請

- 介護を理由とした「特定理由離職者」認定(給付制限なし)

- 健康保険(任意継続 or 国民健康保険)の選択

- 国民年金への切替

- 介護施設・在宅介護の運用開始

離職3ヶ月後〜

- 失業給付の支給開始(特定理由離職者は申請から1ヶ月程度)

- 求職活動と介護の両立

- 公的支援制度の追加検討

雇用保険の活用:介護関連の3つの給付

給付1:介護休業給付金

雇用保険加入者が介護休業を取得した場合、賃金日額の67% が支給されます。月給30万円なら月約20万円、3ヶ月で約60万円の給付。

申請は事業主経由でハローワークへ。給付は休業終了後にまとめて支給されます。

給付2:失業給付(基本手当)

離職後、求職活動を行う前提で支給。介護を理由とした離職は 特定理由離職者 として、自己都合離職の3ヶ月給付制限が免除されます。

| 状況 | 給付制限 | 給付日数 |

|---|---|---|

| 自己都合離職 | 2ヶ月 | 90〜150日 |

| 特定理由離職者(介護) | なし | 90〜330日 |

| 会社都合離職 | なし | 90〜330日 |

給付3:再就職手当・就業促進手当

失業給付期間中に早期再就職した場合、残日数に応じた一時金が支給されます。再就職時の経済的支援 として活用できます。

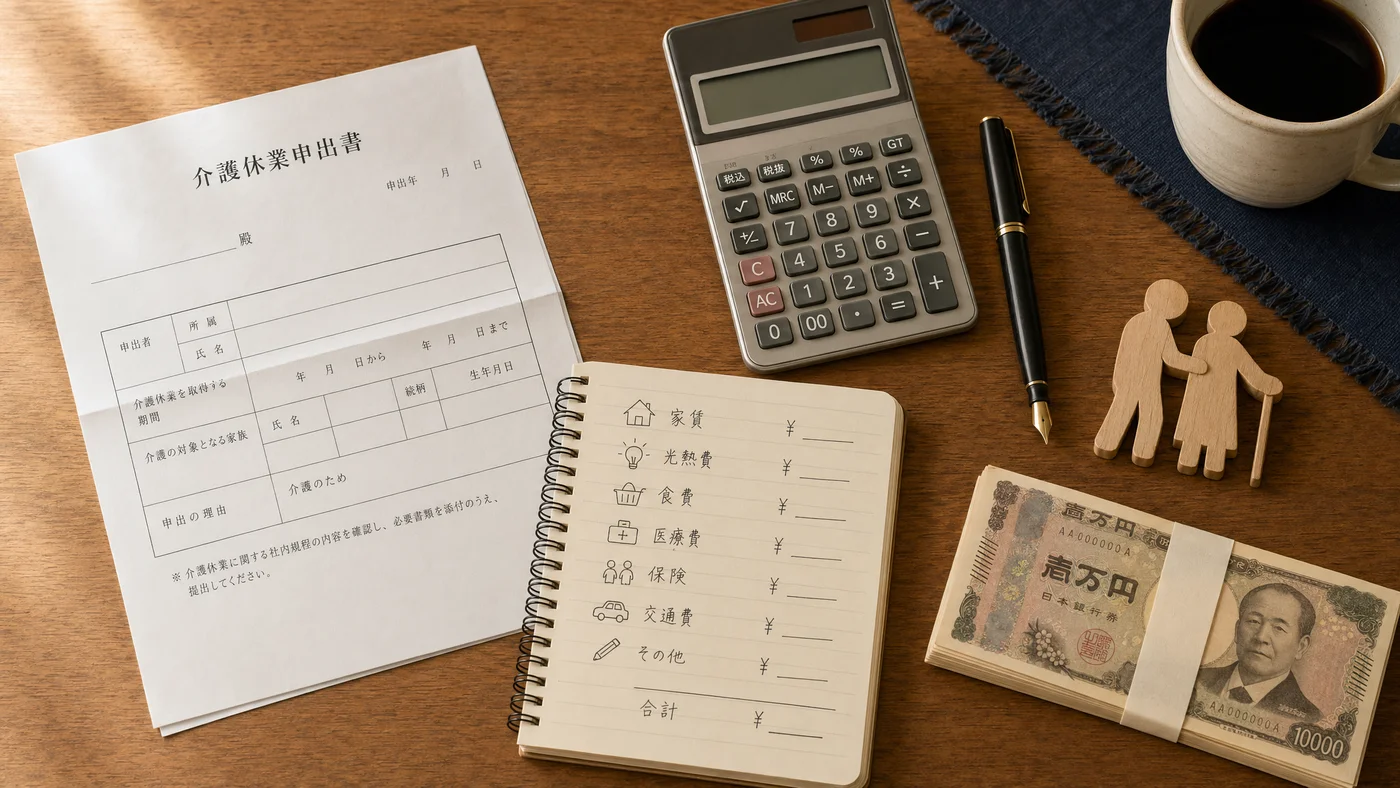

介護関連支出の月次目安

介護にかかる費用は、要介護度・在宅か施設かで大きく変動します。

| 介護形態 | 月次費用目安 | 備考 |

|---|---|---|

| 在宅介護(要介護1〜2) | 5〜8万円 | 訪問介護・デイサービス中心 |

| 在宅介護(要介護3〜5) | 10〜15万円 | 福祉用具レンタル含む |

| 施設介護(特養) | 8〜13万円 | 食費・居住費含む |

| 施設介護(有料老人ホーム) | 15〜30万円 | 月額利用料 |

介護保険の自己負担は1〜3割 で、所得により変動します。介護タクシー・差額ベッド代・自費サービスは介護保険適用外。

即日資金の確保(公的給付待ち期間)

公的給付の支給は申請から 1〜3ヶ月 かかります。即日資金が必要な場合の選択肢を整理します。

質屋による即日借入

保有する金・時計・ブランド品・宝飾品を質入れすれば、評価額の70-90%が即日借入可能。質屋営業法に基づく許可制で、信用情報機関への登録は 一切ありません。

緊急小口資金(社会福祉協議会)

社会福祉協議会経由で最大10万円を無利子で借入できる制度。介護を理由とした収入減も対象です。

親族借入

兄弟姉妹で介護費を分担する形が一般的。契約書作成と返済記録で贈与税・トラブルを回避できます。

| 手段 | スピード | コスト | 信用情報 |

|---|---|---|---|

| 質屋 | 即日 | 月1.5〜9% | 影響なし |

| 緊急小口資金 | 1〜2週間 | 無利子 | 影響なし |

| 親族借入 | 即日 | 無利子〜 | 影響なし |

| カードローン | 即日 | 年3〜18% | 照会あり |

ケーススタディ:3つの実例

ケース1:50代会社員の3ヶ月介護休業+復職

会社員Aさん(55歳・男性)は母(要介護3)の在宅介護開始のため3ヶ月介護休業を取得。介護休業給付60万円と並行して、初期費用30万円を保有していた時計を質入れして即日確保。3ヶ月後に短時間勤務に切替えて職場復帰、質屋への返済も完了。

ケース2:シングル世帯の介護離職と失業給付

シングル女性Bさん(48歳)は父(要介護4)の介護のため介護離職。特定理由離職者として失業給付を給付制限なしで受給(月約15万円・150日)。給付待ち1ヶ月の生活費は、保有のブランドバッグを質入れして20万円確保。半年で介護のリズムが整い、短時間パートで復職。

ケース3:兄弟3人で介護費分担+資産活用

会社員Cさん(45歳)は兄弟3人で母(要介護2)の施設介護費月13万円を分担。自身の月分担額4.5万円を、保有の金ネックレスを質入れして3ヶ月分先払いし、月次キャッシュフローを安定化。

注意点:長期化を前提とした家計設計

注意点1:介護期間は平均5〜10年

要介護認定後の平均介護期間は 5〜10年 とされ、想定以上に長期化するケースが多い。短期で復職できる前提の計画は危険。

注意点2:再就職の難易度

40代後半〜50代の介護離職者は、再就職時に 年収が大幅に下がる ケースが多い(厚労省調査で平均40%減)。離職前の現職維持を最優先で検討します。

注意点3:精神的負担

介護離職者の精神的負担は無視できないリスクです。地域包括支援センター・介護者の会・カウンセリング等の活用も並行で。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

FAQ

Q1. 介護休業給付金はどのくらいもらえますか?

A. 賃金日額の67%(上限あり)が最大93日間支給されます。月給30万円なら月約20万円、3ヶ月で約60万円が一般的な目安です。

Q2. 介護を理由にした離職は失業給付の給付制限がないと聞きましたが?

A. 特定理由離職者として認定されれば、自己都合離職の給付制限(2ヶ月)が免除されます。離職票と医師の診断書等を持参してハローワークで申請します。

Q3. 在宅介護と施設介護、どちらが安いですか?

A. 介護度・地域・施設タイプで変動しますが、要介護3以上の場合、特養(特別養護老人ホーム)の方が月額が安いケースが多い。ただし入居待機期間が数ヶ月〜数年かかることも。

Q4. 質屋で借りた資金を介護費に使ってよいですか?

A. 法的に問題ありません。質屋営業法に基づく適法な借入で、用途の制限はありません。

Q5. 介護離職後に再就職できますか?

A. 可能ですが、年収が下がるケースが多い(厚労省調査で平均40%減)。離職前に現職維持の選択肢(介護休業・短時間勤務)を尽くすことを推奨します。

Q6. 介護休業中は社会保険料が発生しますか?

A. 健康保険・厚生年金は休業中も加入継続が一般的。事業主と本人で折半(労使折半)で支払います。介護休業給付金とは別に給与から控除されないケースもあります。

Q7. 兄弟と介護費を分担する場合の決め方は?

A. 民法上「直系血族・兄弟姉妹は互いに扶養義務」がありますが、具体的な分担割合は当事者間の合意で決めます。揉めた場合は家庭裁判所の調停を利用できます。

Q8. 介護施設の入居一時金が払えない場合は?

A. 一時金不要の施設(多くの特養・一部の有料老人ホーム)を選ぶか、一時金分を質屋・親族借入で確保する選択肢があります。詳細は介護施設の入居金が払えない時の対処法で整理しています。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ:離職を最終手段に位置付ける

介護離職は、復帰時の年収減・長期化リスクが大きく、現職維持を最優先で検討 すべき選択肢です。介護休業・介護休暇・短時間勤務の3制度を順に試した上で、両立困難な場合に離職を判断します。

離職を選ぶ場合は、介護休業給付金・特定理由離職者の失業給付を活用し、給付待ち期間は質屋等の即日資金で繋ぐ計画が現実的。長期化(5〜10年)を前提とした家計再設計が成功の鍵です。

お住まいの地域で信頼できる質屋は、エリアから質屋を探すからアクセスできます。

最終更新日: 2026-04-30