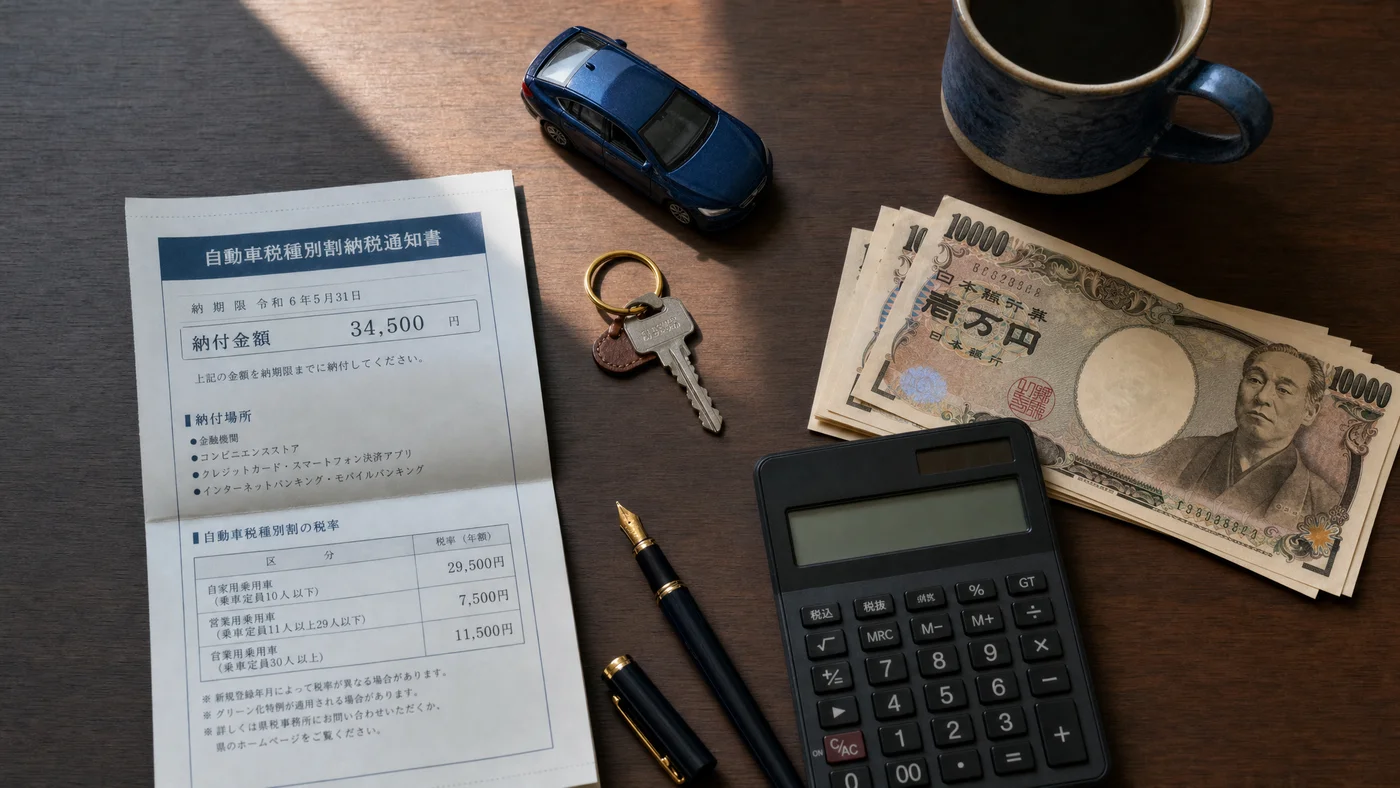

「固定資産税の1期分が来週期限なのに、ボーナスの計算違いで現金が足りない」「都市計画税と合わせて20万円超、住宅ローンの引き落としと重なって払えそうにない」——固定資産税・都市計画税は所有しているだけで毎年発生する税金で、納付遅延は 延滞金年8.7% と差押えリスクを伴います。さらに、住宅ローン審査を控える方にとっては税の滞納履歴が致命傷になりかねません。

本記事では、4期分納のタイミングで資金が不足した時の選択肢を、市町村窓口への分納相談・即日資金調達手段・公的支援制度の3層で整理し、放置せずに乗り切る実務的な道筋を示します。

本記事は質屋ガイド編集部が、地方税法および各市町村の運用に基づき作成しています。延滞金率・分納条件は自治体ごとに細部が異なるため、最終判断は必ずお住まいの市町村役場(資産税課・収納課)にご確認ください。

固定資産税・都市計画税の基本と4期分納スケジュール

課税の仕組み

固定資産税は、毎年1月1日時点で土地・家屋・償却資産を所有している方に課される地方税です。税率は標準1.4%(自治体差あり)で、固定資産課税台帳に登録された評価額がベースになります。都市計画税は市街化区域内の土地・家屋にかかる目的税で、税率は上限0.3%。両者は同じ納付書で同時に請求されるのが一般的です。

戸建て住宅で年間15〜30万円、マンションで年間8〜20万円が一つの目安。土地評価額の高い首都圏では、戸建てで40万円超になるケースもあります。

4期分納の納期限

多くの自治体では、4月・7月・12月・2月 の年4回に分けて納付する仕組みです(東京23区は6月・9月・12月・2月など、自治体差があります)。1期分でも納付が遅れると、その期分に対して延滞金が発生し始めます。

| 期 | 一般的な納期限 | 主な家計イベントとの重複 |

|---|---|---|

| 第1期 | 4月末〜5月末 | 新年度の出費・入学進学 |

| 第2期 | 7月末 | 夏のボーナス前後・帰省費用 |

| 第3期 | 12月末 | 年末年始・冬のボーナス |

| 第4期 | 翌年2月末 | 確定申告・年度末出費 |

家計の繁忙期と納付期限が重なりやすい構造になっており、一度資金繰りが崩れると次の期分まで連鎖的に遅延しやすいのが特徴です。

一括納付の選択肢

第1期の納期限までに全期分を一括納付することも可能で、自治体によっては前納報奨金(年税額の数%程度)が付くこともあります。ただし、一括納付できる現金がない方にとっては4期分納が現実的な選択になります。

納付遅延で発生するリスクとタイムライン

延滞金の発生と累積

地方税の延滞金は、納期限の翌日から日割り計算で発生 します。2026年時点の率は以下の通りです。

| 経過期間 | 延滞金率(年率) |

|---|---|

| 納期限後1ヶ月以内 | 約2.4% |

| 納期限後1ヶ月超 | 約8.7% |

1ヶ月を境に率が約3.6倍に跳ね上がる構造のため、1ヶ月以内の納付か分納合意 が延滞金抑制の最大ポイントです。

督促状・催告書・差押えのタイミング

地方税法第329条等により、市町村は納期限後20日以内に督促状を発送する義務があります。督促状を受け取っても放置すると、以下の順で進行します。

| 段階 | 目安時期 | 内容 |

|---|---|---|

| 督促状 | 納期限後20日以内 | 通常の納付督促、督促手数料発生 |

| 催告書・電話催告 | 督促後1〜2ヶ月 | 分納相談の最終呼びかけ |

| 財産調査 | 催告後1〜3ヶ月 | 預金・給与・不動産の調査 |

| 差押予告 | 財産調査後 | 差押え対象財産の通知 |

| 差押え執行 | 予告後1ヶ月程度 | 給与・預金・不動産・動産の差押え |

差押えは納税者の生活と信用に深刻な影響を与えます。給与差押えは勤務先に滞納が判明し、預金差押えは住宅ローンの引き落とし不能を引き起こす可能性もあります。

延滞金累積シミュレーション

20万円の固定資産税1期分を遅延した場合の延滞金を計算します。

| 経過日数 | 延滞金(概算) | 元金+延滞金合計 |

|---|---|---|

| 30日 | 約395円 | 200,395円 |

| 60日 | 約1,830円 | 201,830円 |

| 90日 | 約3,260円 | 203,260円 |

| 180日 | 約7,550円 | 207,550円 |

| 365日 | 約16,000円 | 216,000円 |

1年間放置すると約16,000円が延滞金として上乗せされます。金額自体はそこまで大きくないように見えますが、差押えリスク・住宅ローン審査への影響を考えると、放置のコストは延滞金以外の部分が主になります。

住宅ローン審査への影響

固定資産税の滞納履歴は、銀行融資・住宅ローン審査時に影響することがあります。

- 借換審査時の納税証明書提出で滞納が判明

- 差押え記録が登記簿に残ると著しく不利

- 既存ローンの期限の利益喪失条項に抵触する可能性

税金滞納は「信用情報機関に載らないが銀行は確認できる」 性質のため、住宅ローン控えの方ほど避ける必要があります。

資金不足を解消する4つの選択肢

選択肢1: 市町村への分納相談

最初に取るべきアクション。資産税課・収納課へ電話または窓口で相談します。

- 対象: 一時的な資金繰り悪化

- 期間: 通常1年以内(最長で換価の猶予2年まで)

- 延滞金: 軽減(半額〜全額免除のケースあり)

- 必要書類: 収入・支出状況、納付計画書

早期相談ほど柔軟に応じてもらえる のが分納交渉の鉄則。督促状が届く前なら電話一本で分納合意できる自治体も多くあります。

選択肢2: 換価の猶予(地方税法第15条の6)

一時的な資金繰り困難で納付できない場合の正式制度。

- 対象: 事業継続・生活維持が困難な状況

- 猶予期間: 1年以内(最長2年)

- 延滞金: 約年1.4%程度に軽減

- 担保: 100万円超の場合は提供を求められる場合あり

- 申請期限: 納期限から6ヶ月以内

差押えの執行も猶予される強力な制度です。要件に該当するなら最優先で検討してください。

選択肢3: 即日資金調達(質屋・カードローン・親族借入)

公的制度が間に合わない・要件外の場合の即日対応策。

- 質屋: 品物担保で即日30分〜1時間、月利1〜6%、信用情報無影響

- 銀行カードローン: 既存与信枠なら即日、年3〜15%、信用情報登録

- 親族借入: 即日対応可能、コストゼロ、関係性悪化のリスク

住宅ローン控えなら 信用情報無影響の質屋 が有力。短期1ヶ月以内の利用前提で月利を抑える設計が現実的です。

選択肢4: 不要資産の売却

中長期的な資金確保策。

- 使っていないブランド品・時計の買取

- 駐車場・空き地のリースバック

- 株式・投資信託の一部売却

- 自家用車の見直し

買取は品物が戻らないため、値上がりが期待される金・時計は質屋で借入する方が資産保全になります。

4手段の比較表

| 手段 | スピード | コスト | 信用情報 | 住宅ローン影響 |

|---|---|---|---|---|

| 分納相談 | 数日 | 延滞金軽減 | 影響なし | なし |

| 換価の猶予 | 2週間〜 | 延滞金1.4% | 影響なし | なし |

| 質屋 | 即日 | 月利1〜6% | 登録なし | なし |

| カードローン | 即日 | 年3〜15% | 登録あり | 借入額計上 |

| 親族借入 | 即日 | 0 | 影響なし | なし |

| 資産売却 | 数日〜 | 0(手数料のみ) | 影響なし | なし |

なぜ住宅オーナーに質屋が有力な選択肢になるのか

理由1: 信用情報を温存できる

質屋は質屋営業法の管轄で貸金業法の適用外、CIC・JICC・KSCのいずれにも利用履歴は登録されません。住宅ローンの借換審査・追加融資審査を控える方にとって、信用情報を一切汚さずに納税資金を確保できるのは大きなメリットです。

理由2: 延滞金1ヶ月超を確実に回避

延滞金は1ヶ月を境に年2.4%→年8.7%へ跳ね上がります。20万円の納税額で1ヶ月延滞すれば約400円、3ヶ月延滞で約3,300円。質屋で1ヶ月借入した場合の利息は20万円×月利5%で1万円程度ですが、延滞金以外の差押えリスク・銀行審査リスク を考えると総合的に有利になるケースが多くあります。

理由3: 短期つなぎなら金利負担は限定的

固定資産税の支払いは通常、ボーナス・売掛金回収・確定申告還付などで埋め戻すケースが大半。1ヶ月〜数ヶ月の短期つなぎなら、質屋の月利は実額として小さく済みます。

| 借入額 | 月利 | 1ヶ月利息 | 2ヶ月利息 |

|---|---|---|---|

| 10万円 | 5% | 5,000円 | 10,000円 |

| 20万円 | 4% | 8,000円 | 16,000円 |

| 30万円 | 3% | 9,000円 | 18,000円 |

| 50万円 | 2% | 10,000円 | 20,000円 |

高額借入ほど月利は下がる傾向があり、30万円超なら月利1〜3%帯が一般的です。

理由4: 差押えリスクをゼロにできる

催告書段階まで進んでいる場合、最も急ぐべきは差押え回避。質屋で即日現金化→当日納付すれば、差押えリスクを完全にゼロにできます。

詳しい税金延滞対応の全体像は 税金支払いが間に合わない時の対処法5選 と 税目別納付期限チェックリスト も併せて確認すると、年間の納税スケジュール管理がしやすくなります。

ケーススタディ3つ

ケース1: 戸建て所有・第3期12月分納付(住宅ローン審査前)

| 項目 | 内容 |

|---|---|

| 状況 | 固定資産税+都市計画税 第3期 18万円、12月末納付期限まで5日 |

| 課題 | 年明けに住宅ローン借換審査を控えており、税滞納履歴を残せない |

| 預ける品物 | 結婚記念のオメガ(市場価値 約45万円) |

| 借入額 | 18万円 |

| 月利 | 3% |

| 借入期間 | 6週間(1月中旬の冬ボーナス精算で返済) |

| 利息合計 | 約8,100円 |

12月期限を遅延させずに納付完了。借換審査時の納税証明書もクリアな状態を維持し、信用情報にも痕跡を残さずに済みました。

ケース2: マンション所有・第1期4月分(新年度出費と重複)

| 項目 | 内容 |

|---|---|

| 状況 | 固定資産税+都市計画税 第1期 12万円、子の入学費用と重複 |

| 課題 | 4月末納期限まで10日、夏ボーナスまで現金不足 |

| 預ける品物 | ダイヤモンドネックレス(市場価値 約30万円) |

| 借入額 | 12万円 |

| 月利 | 5% |

| 借入期間 | 2ヶ月(夏ボーナスで返済) |

| 利息合計 | 約12,000円 |

入学費用を確保しながら税納付も完了。延滞金1ヶ月超の年8.7%を回避し、家計の優先順位を維持しました。

ケース3: 投資不動産所有・第4期2月分(確定申告期と重複)

| 項目 | 内容 |

|---|---|

| 状況 | 投資マンションの固定資産税 第4期 25万円、確定申告納付と重なる |

| 課題 | 2月末納期限まで2週間、所得税納付(3月15日)と二重で資金不足 |

| 預ける品物 | ロレックス・サブマリーナ(市場価値 約180万円) |

| 借入額 | 25万円 |

| 月利 | 2% |

| 借入期間 | 6週間(4月の家賃収入で返済) |

| 利息合計 | 約7,500円 |

高額査定品なら月利2%程度まで下がり、延滞金(1ヶ月超なら年8.7%)と比べても十分なコスト優位を確保できます。

質屋利用時の注意点

注意1: 市町村への分納相談を必ず先に試す

時間に余裕があるなら、まず役所窓口・電話で分納相談。要件次第で延滞金が軽減・免除されるため、申請のコストはほぼゼロです。質屋はあくまで「分納合意までのつなぎ」「分納でも厳しい場合の補完」として使うのが王道。

注意2: 短期返済プランを必ず立てる

返済原資が見えていない借入は質流れリスクを高めます。ボーナス・家賃収入・確定申告還付・売掛金入金 など、返済日と金額が確定している原資を前提に借入額を決めてください。

返済余力の事前確認には 返済負担率(返済負担率)即日シミュレーション も活用できます。

注意3: 結婚指輪・遺品など象徴的品物は避ける

万一質流れになった時の心理的影響が大きい品物は預けるべきではありません。流動性の高い高級腕時計・ジュエリー・ブランドバッグに限定するのが鉄則です。

注意4: 査定額と借入額のバランス

査定額の50〜70%が借入額の目安。査定額ギリギリまで借りると、利息分で返済しきれず質流れリスクが上がります。借入額は査定額の6割程度に抑える と返済余力の確保がしやすくなります。

質屋利用の流れ

ステップ1: 事前確認

- 取扱可否・概算査定額を電話で確認

- 本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品(保証書・箱)を持参

ステップ2: 査定と借入額の合意

- 店頭で品物を確認、付属品で査定額調整

- 月利・質流れ期限・延長条件の説明

- 借入額の合意(査定額の6割程度を目安に)

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り(30分〜1時間)

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しい流れは 質屋が初めての人向け完全ガイド を参照してください。実際にお近くの店舗を探すには エリアから質屋を探す が便利です。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 固定資産税の延滞金率は具体的にいくらですか?

地方税の延滞金は、納期限後1ヶ月以内が約年2.4%、1ヶ月超が約年8.7%です(2026年時点)。自治体ごとに端数処理に若干の差はありますが、率自体はほぼ全国共通です。1ヶ月を境に約3.6倍 に跳ね上がるため、1ヶ月以内の納付または分納合意が分かれ目になります。

Q2. 督促状はいつ届きますか?

地方税法により、市町村は納期限の翌日から起算して20日以内に督促状を発送する義務があります。郵送のため到着は数日後になり、納期限から3〜4週間後には手元に届くケースが一般的です。督促手数料が別途加算される自治体もあります。

Q3. 分納相談はいつ・どこにすればいいですか?

お住まいの市町村役場の 収納課・納税課・資産税課 が窓口です。納期限前でも相談可能で、早ければ早いほど柔軟な対応が得られます。電話一本で分納合意できる自治体も多く、必要書類は収入・支出状況のメモと納付計画案程度。督促状到達前の相談が最も有利です。

Q4. 差押えは本当に実行されますか?

実行されます。地方税法に基づく自力執行権により、市町村は裁判所の許可なく差押えを執行できます。給与・預金・不動産・動産が対象で、特に 預金差押えは住宅ローンの引き落とし不能 を引き起こす可能性があります。差押え予告書が届いたら直ちに窓口へ連絡してください。

Q5. 質屋利用は住宅ローン審査に影響しますか?

影響しません。質屋は質屋営業法の管轄で貸金業法の適用外、信用情報機関への登録は一切ありません。税金滞納の方が銀行融資審査でマイナスになりやすいため、質屋で即日納付して滞納を回避する方が住宅ローン控えの方には有利です。

Q6. 換価の猶予と分納相談の違いは?

分納相談 は市町村窓口での柔軟な交渉、換価の猶予 は地方税法第15条の6に基づく正式制度です。換価の猶予は延滞金が約年1.4%まで軽減され差押えも猶予される強力な制度ですが、申請書類や審査が必要。まず分納相談で合意できなければ換価の猶予を検討する流れが現実的です。

Q7. 一括納付できなくても前納報奨金は受けられますか?

前納報奨金は 第1期納期限までに全期分を一括納付 した場合に適用されます。分納だと対象外です。報奨金額は年税額の数%程度で自治体差があるため、資金的に余裕がある年は活用を検討する価値があります。

Q8. 差押え後でも納付すれば解除されますか?

完納すれば差押えは解除されます。一部納付でも分納合意が成立すれば差押え解除に応じる自治体が多くあります。差押え状態は信用への影響が大きいため、解除の最優先は完納です。質屋等で即日資金確保→完納→差押え解除の順で動くケースも実務でよく見られます。

Q9. 投資物件の固定資産税は経費計上できますか?

投資用不動産の固定資産税は不動産所得の必要経費として計上できます。延滞金は経費計上できないため、延滞金発生前に納付する経済合理性が高くなります。詳細は税理士にご確認ください。

Q10. 自治体ごとに納期限は異なりますか?

異なります。多くの自治体は4月・7月・12月・2月の4期ですが、東京23区は6月・9月・12月・2月、政令指定都市の一部は5月・7月・12月・2月など、地域ごとに細部が違います。お手元の納税通知書で各期の納期限を必ず確認してください。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

固定資産税・都市計画税の納付遅延を回避する選択肢は、以下の順で検討するのが現実的です。

- 第1優先: 市町村への分納相談(早期なら延滞金軽減・免除も)

- 第2優先: 換価の猶予(地方税法第15条の6、延滞金年1.4%へ軽減)

- 第3優先: 即日資金調達(質屋・カードローン・親族借入)

- 中長期: 不要資産の売却・家計見直し

延滞金1ヶ月超の年8.7%・差押えリスク・住宅ローン審査への影響 を回避するため、納期限前に動くことが最大のポイントです。住宅ローン控えの方や銀行借入の予定がある方は、信用情報を温存できる質屋(短期つなぎ)が有力な選択肢になります。

関連する選択肢として、税金支払いが間に合わない時の対処法5選、税目別納付期限チェックリスト、DTI即日シミュレーション、質屋が初めての人向け完全ガイド もあわせてご確認ください。実際に質屋を探すなら エリアから質屋を探す からお近くの店舗を確認できます。

最終更新日: 2026年5月1日