「親戚の急な葬儀で香典が必要だが、家計から崩すと夫が気にする」「子どもの塾の追加費用が必要だが、相談すると却下されそう」「実家への援助で5万円が必要、でも家族には知られたくない」——こうしたケースで 明細に残らない調達方法 を探す主婦は少なくありません。

本記事では、クレジットカード明細・銀行履歴・家計簿の3つに痕跡を残さずに現金を確保する5つの選択肢を、プライバシー保護と即日性の観点で比較します。

主婦が「夫にバレずに」現金が必要な典型パターン

パターン1: 親族関連の急な出費

実家・親族の冠婚葬祭や援助で、夫の承認を得るのが難しい場面。

- 親族の葬儀の香典+交通宿泊費(5〜10万円)

- 実家の親への医療費援助(数万〜10万円)

- 兄弟姉妹の結婚祝い(3〜5万円)

- 法事・法要の費用負担

配偶者の親族関連は調整が難しい場面が多く、自分の判断で対応したいニーズがあります。

パターン2: 子どもの教育・部活関連

予算外の追加費用で、夫の理解を得にくいもの。

- 塾の追加コース(夏期講習・冬期講習)

- 部活の遠征費・合宿費

- 受験関連の模試・参考書

- 子どもの友達との外出費用

「次のテストで成績が上がるから」と説明したくない場合に役立ちます。

パターン3: 自分のための出費

家計から堂々と出しづらい自分のための出費。

- 友人との会食・お祝い金

- 美容院・エステ

- 趣味の習い事

- 友人へのプレゼント

家計簿管理が厳しい家庭ほど、こうした出費の調達に工夫が必要です。

主婦が使える5つの方法

方法1: 家計の隠し貯金(へそくり)

長期的に積み立てる伝統的な方法。

- スピード: 既に貯まっていれば即日

- 金額: 積立期間による

- コスト: なし

- バレリスク: 通帳・現金保管場所の管理次第

普段から少額ずつ積み立てる習慣があれば最も安全。月1万円×1年で12万円のへそくりは現実的な範囲。

方法2: 不用品売却(買取店・フリマ)

家にある不用品を現金化する手段。

- スピード: 買取店即日 / フリマ数日〜

- 金額: 品物による

- コスト: なし(売却で完結)

- バレリスク: 物が消えることに気づかれる可能性

ただし「物が消える」=「家族が気づく」リスクがあるため、独身時代の品物や使っていなかった品物が向きます。

方法3: 親族・実家からの借入

実家・両親・兄弟姉妹からの借入。

- スピード: 即日

- 金額: 個別合意

- コスト: 低(利息なしのケース多い)

- バレリスク: 配偶者と実家の関係性による

「夫には言わないで」と頼める関係なら最有力。ただし家族間トラブルに発展するリスクには注意。

方法4: 質屋(個人資産の質入れ)

プライバシー保護に最も強い選択肢。

- スピード: 即日(30分〜1時間)

- 金額: 査定額の50〜70%

- コスト: 月利3〜6%(中額融資の相場)

- 信用情報: 一切影響なし

- バレリスク: 極めて低い(後述)

結婚前から持っていたブランドバッグ、結婚指輪以外のジュエリーなどを担保に短期借入。

方法5: クレジットカードキャッシング

最後の手段。

- スピード: 即日(既存契約者なら即時)

- 金額: 利用可能枠まで

- コスト: 年利15〜18%

- バレリスク: 必ずクレカ明細に記載される

- 信用情報: 必ず登録される

家計簿アプリでクレカ明細を共有している家庭では即バレ。プライバシー重視なら避けるべき選択肢です。

5手段の比較表

| 手段 | スピード | コスト | クレカ明細 | 銀行履歴 | 郵送物 |

|---|---|---|---|---|---|

| 隠し貯金 | 即日 | 0 | なし | なし | なし |

| 不用品売却 | 即日 | 0(売却) | なし | なし | なし |

| 親族借入 | 即日 | 低 | なし | 振込なら残る | なし |

| 質屋 | 即日 | 月利3〜6% | なし | なし | なし |

| クレカキャッシング | 即日 | 年利15〜18% | 残る | 残る | 利用明細 |

「明細・履歴・郵送物のすべてに残らない」 の3条件を満たすのは、隠し貯金・不用品売却・質屋 の3択です。

質屋がプライバシー保護に最も強い3つの理由

理由1: クレカ・銀行口座を一切使わない

質屋は 現金の手渡し が基本のため、クレジットカードや銀行口座を一切使いません。

- クレカ明細に「キャッシング」「ATM出金」が残らない

- 銀行口座の入出金履歴に「不審な振込」が残らない

- 家計簿アプリでクレカ明細を共有していてもバレない

理由2: 郵送物・電話連絡なし

質屋は 来店のみで完結 する業態です。

- 自宅への郵送物が一切届かない

- 電話確認が一切実施されない

- 家族に取り次がれることもない

実家暮らし・夫婦同居でも家族に知られる経路は実質ゼロ。

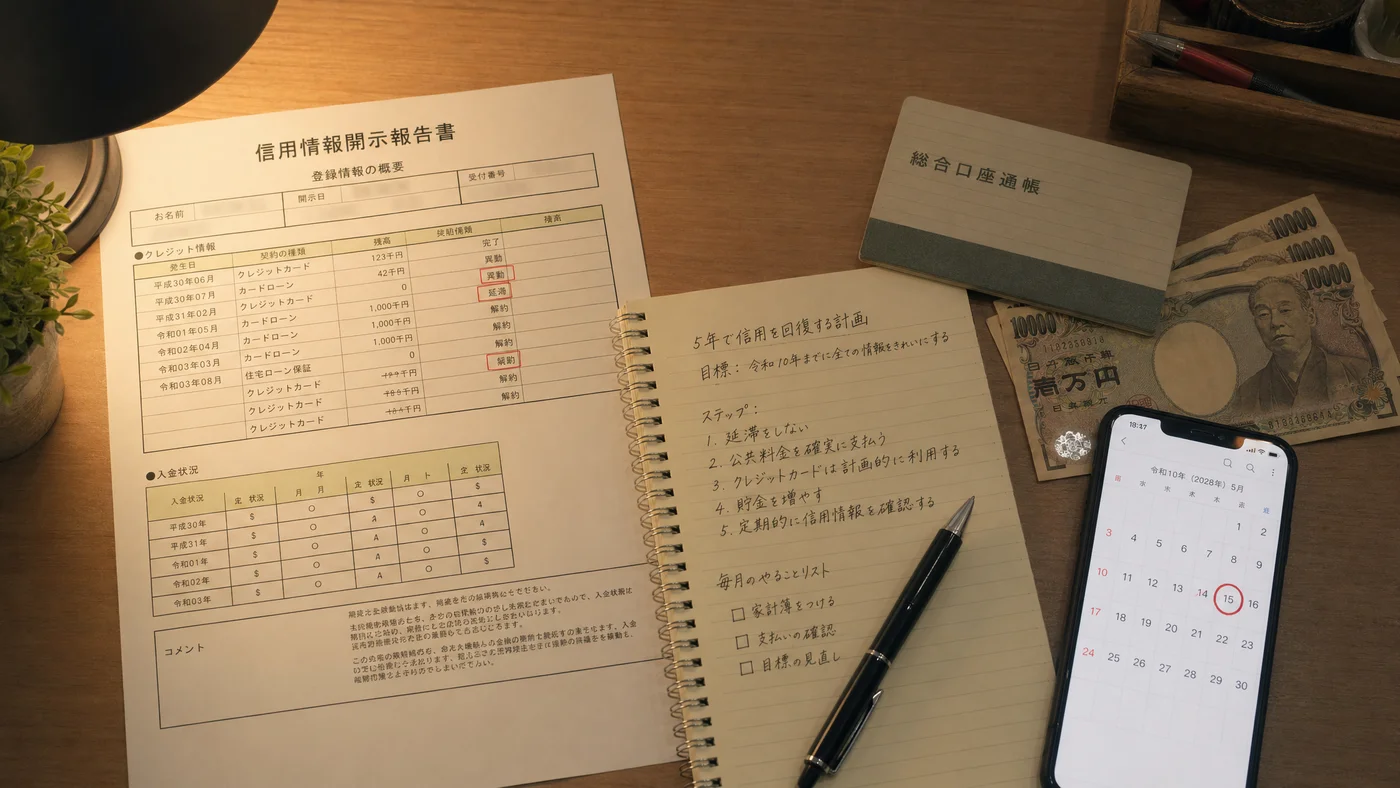

理由3: 信用情報に登録されない

質屋は質屋営業法の管轄であり、貸金業法の適用外。CIC・JICC・KSCの3信用情報機関への登録は一切ありません。

- 夫が住宅ローン審査時に信用情報を確認しても影響なし

- 自分自身の信用情報も綺麗なまま

- 将来の住宅ローン審査・自動車ローン審査にも影響なし

主婦が質屋で借入のシミュレーション

具体的な数値で見てみると、質屋の負担感が把握しやすくなります。データの基礎は質屋営業法および実務上の中額融資相場に基づいています。

ケース: 親族の葬儀で5万円必要

| 項目 | 内容 |

|---|---|

| 状況 | 実家の親族の葬儀、香典+交通費5万円が必要 |

| 預ける品物 | 結婚前に購入したブランドバッグ(市場価値 約12万円) |

| 借入額 | 5万円 |

| 月利 | 5%(中額融資の相場) |

| 借入期間 | 3週間(次のへそくり積立で返済) |

| 利息(日割り) | 約1,750円 |

| 返済総額 | 約51,750円 |

3週間の利息は1,750円 で、ランチ2回分程度。へそくり3〜4ヶ月分で取り戻せれば、誰にも知られず完結します。

ケース: 子どもの塾代追加10万円

| 項目 | 内容 |

|---|---|

| 状況 | 夏期講習の追加費用10万円が必要 |

| 預ける品物 | 結婚前のジュエリー+ブランドバッグ(市場価値合計 約25万円) |

| 借入額 | 10万円 |

| 月利 | 4%(中〜高額融資の相場) |

| 借入期間 | 2ヶ月 |

| 利息合計 | 8,000円 |

| 返済原資 | 月のへそくり積立+ボーナス時の調整 |

2ヶ月の利息は8,000円。夫の理解が得にくい教育費でも、自分の判断で迅速に対応できます。

主婦が質屋を使う際の注意点

注意1: 質流れ期限を超えると品物を失う

質屋営業法第19条により、原則3ヶ月の質流れ期限を超えると 品物の所有権は質屋に移転 します。

- 期限管理を徹底

- 返済原資(へそくり等)の確保を確認

- 返済できそうにない場合は 延長(利息のみ支払い) を相談

注意2: 結婚指輪は預けない

結婚指輪は感情的・象徴的に重要な品物。万一質流れになると家庭内の重大な問題に発展します。預ける対象は 結婚前の品物・象徴的でない品物 に限定するのが鉄則。

注意3: 短期返済前提で計画する

家計の収支が安定している主婦の場合、長期借入はリスクが高まります。へそくりの月積立額×期間で返済できる範囲に絞りましょう。

質屋利用の流れ

ステップ1: 事前確認と来店

- 取扱可否・概算査定額を電話で確認

- 本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品を持参

勤務先確認・在籍確認は不要。専業主婦でも問題なく利用できます。

ステップ2: 査定と借入額の提示

- 店頭で品物確認

- 月利・期限・延長条件の説明

- 借入額の合意

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しくは初めての質入れの完全ガイド も参照してください。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 専業主婦でも本当に質屋を使えますか?

利用できます。質屋は 品物の査定額 に基づくため、収入や勤務先は審査対象外。専業主婦・パート・無職問わず、本人確認書類さえあれば誰でも利用可能です。

Q2. 夫に絶対バレませんか?

質屋は来店のみで完結し、クレカ明細・銀行履歴・郵送物・電話確認のすべてに記録が残りません。家計簿アプリで明細を共有していてもバレない 数少ない選択肢です。ただし「品物が手元から消える」ことには注意が必要です。

Q3. 結婚指輪は預けても大丈夫?

結婚指輪は預けるべきではありません。象徴的な意味があり、万一質流れになると家庭内で重大な問題に発展します。結婚前のジュエリーや、結婚祝い以外でもらった品物に限定してください。

Q4. 月利5%は本当に相場ですか?

質屋営業法では年利109.5%が上限ですが、実務上の中額融資(数万〜10万円)では月利3〜8%程度が相場とされています。借入額が大きくなるほど月利は下がる傾向です。

Q5. 信用情報に影響しないというのは本当ですか?

質屋は質屋営業法の管轄であり、貸金業法の適用外です。CIC・JICC・KSCの3信用情報機関への登録は一切ありません。住宅ローン審査時に夫が信用情報を確認しても影響はありません。

Q6. ブランドバッグはいくらまで借りられますか?

ブランド・モデル・状態によります。ヴィトンの定番モデルで5〜15万円、シャネルの中堅モデルで20〜40万円、エルメスのバーキン・ケリーなら数十万円〜100万円超の借入も可能です。

Q7. 期限内に返済できなかった場合はどうなりますか?

質屋営業法第19条の質流れ期限(原則3ヶ月)を経過すると、品物の所有権が質屋に移転します。追加の取り立てや督促はありません が、預けた品物は戻りません。期限管理が難しい場合は早めに延長(利息のみ支払い)を相談してください。

Q8. パートタイム主婦でカードローンも検討中ですが?

カードローンは申込時に夫への通知(家族カードの場合)や在籍確認、利用明細での即バレリスクがあります。プライバシー重視なら質屋 が圧倒的に有利。短期返済前提なら金額面でも大差はありません。

まとめ

家計のピンチを夫に知られずに乗り切る選択肢は5つあります。

- 隠し貯金: 既に積立があれば最優先

- 不用品売却: コストゼロ・所有権を手放す

- 親族借入: 関係次第で有効、家族関係への配慮必須

- 質屋: 即日・低負担・信用情報無影響、プライバシー保護に最も強い

- クレカキャッシング: 明細でバレるため非推奨

結婚前の品物(ブランドバッグ・ジュエリー) があれば、信用情報を温存しながら家庭内プライバシーも守れる質屋は強い味方です。短期返済前提で利用すれば、コストは数千円程度に収まります。

実際に質屋を探すには、エリアから質屋を探す からお近くの店舗を確認できます。教育費が必要な方は 教育費が急に必要になった時の資金確保5選、ブランドバッグの査定額アップは ブランドバッグの査定額を上げる7つのコツ も参考になります。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・金融・家族関係の相談を提供するものではありません。実際の金利・査定額・借入条件は店舗によって異なります。家計の困窮が続く場合は、自治体の生活困窮者自立支援制度・社会福祉協議会の生活福祉資金など公的支援制度の活用も並行してご検討ください。

最終更新日: 2026年4月26日