「今買えば確実に利益が出る」と判断できる投資チャンスは、突然訪れます。株式の急落での仕込み、暗号資産の押し目買い、不動産の掘り出し物、限定仕入れの先払い条件——いずれも 数日〜数週間 の意思決定スピードが勝負を分けます。

ここで手元資金が足りないからといって機会を逃すのは、機会損失コストが利息負担を大きく上回る可能性があります。本記事では、保有資産を売らずに短期資金を確保する5つの選択肢を比較し、投資利回りと借入利息の損益分岐点も具体的に整理します。

投資チャンスは「速さ」が利益を決める

機会損失というコスト

投資の世界では、動けなかったコスト が見えにくい形で利益を削ります。年利10%で運用できる機会を1ヶ月見送れば、約0.8%の利益機会を失う計算です。100万円の運用なら8,000円の機会損失——金利よりも見落とされやすいコストです。

- 株式の急落直後の仕込み機会

- 暗号資産の押し目買いタイミング

- 中古不動産の競売・任意売却の即日決済

- 仕入れの値引き条件付き先払い

これらは 数日のラグで利益機会が消える ケースが多く、銀行融資の審査時間(2〜4週間)では完全に間に合いません。

「資産を売らずに動く」の意味

短期投資チャンスのために保有資産(株式・時計・貴金属など)を売却するのは、二重の機会損失になります。

- 売却した資産自体の値上がり益 を逃す

- 売却にかかる手数料・税金 が利益を圧迫

例えば株式を売却して別の銘柄に乗り換える場合、譲渡益課税(約20%)が発生します。手数料も含めると、1年スパンでは「保有しながら別途資金を調達」した方が有利になるケースが珍しくありません。

短期資金調達の5つの選択肢

方法1: 証券担保ローン

保有株式・投資信託を担保に証券会社・銀行から融資を受ける手段です。

- スピード: 1週間〜2週間

- 金額: 担保評価額の50〜70%

- コスト: 年利2〜5%程度

- 担保資産: 株式、投資信託、債券

- 信用情報: 影響あり

利息は低いですが、審査と契約に1週間以上かかる ため、即日チャンスには間に合わないことが多くあります。中長期の投資資金には適していますが、短期チャンスには不向きです。

方法2: カードローン・キャッシング

最も汎用的な即日資金調達手段です。

- スピード: 即日〜数日

- 金額: 上限300万〜500万円

- コスト: 年利15〜18%

- 信用情報: 必ず登録される

即日対応は確保できますが、信用情報機関への登録が発生します。将来の住宅ローン・事業融資審査に影響 するため、長期戦略を考えると慎重な判断が必要です。

方法3: 信用取引(証券会社の信用枠)

証券会社の口座を使って、保証金の3倍程度まで取引できる制度です。

- スピード: 即日(証券口座が信用取引対応済みの場合)

- 金額: 保証金の最大3倍

- コスト: 金利2.5〜3%程度(買方金利)

- 対象: 株式投資のみ

株式投資のチャンスには有効ですが、不動産・暗号資産・仕入れ等の投資には使えません。また、追証(追加保証金)リスクがあるため、相場急落時には強制決済される可能性があります。

方法4: 質屋(個人資産の質入れ)

保有する高級時計・ブランド品・貴金属などを担保に融資を受ける手段です。

- スピード: 即日(来店から1時間程度)

- 金額: 査定額の50〜70%(高額品なら100万円超対応)

- コスト: 月利0.95〜2%(高額帯)

- 担保資産: 時計、貴金属、ジュエリー、ブランド品など

- 信用情報: 一切影響なし

短期かつ即日で大口資金が必要 な場面で、信用情報を温存できる数少ない選択肢です。投資チャンスの種類(株・暗号資産・不動産・仕入れ)を問わず使える汎用性も強みです。

方法5: 親族・友人からの借入

短期小額なら現実的な選択肢です。

- スピード: 即日〜数日

- 金額: 個別合意による

- コスト: 利息なし〜低利

- 信用情報: 影響なし

ただし投資目的の借入は、失敗した場合の人間関係への影響 が大きく、メイン手段としては避けたほうが無難です。

5手段の比較表

| 手段 | スピード | 金額上限 | コスト | 対象 | 信用情報 |

|---|---|---|---|---|---|

| 証券担保ローン | 1〜2週間 | 数千万円 | 年利2〜5% | 投資全般 | 影響あり |

| カードローン | 即日 | 500万円 | 年利15〜18% | 投資全般 | 登録 |

| 信用取引 | 即日 | 保証金3倍 | 年利2.5〜3% | 株式のみ | 証券口座のみ |

| 質屋 | 即日 | 数百万〜1000万円超 | 月利1〜2% | 投資全般 | 影響なし |

| 親族借入 | 即日〜数日 | 個別 | 低 | 投資全般 | 影響なし |

即日・大口・低コスト・信用情報無影響 の4条件を全て満たすのは、質屋 のみです。短期投資チャンスを掴むための資金調達ツールとして、コレクター・投資家層が選ぶ理由がここにあります。

投資利回りと利息コストの損益分岐点

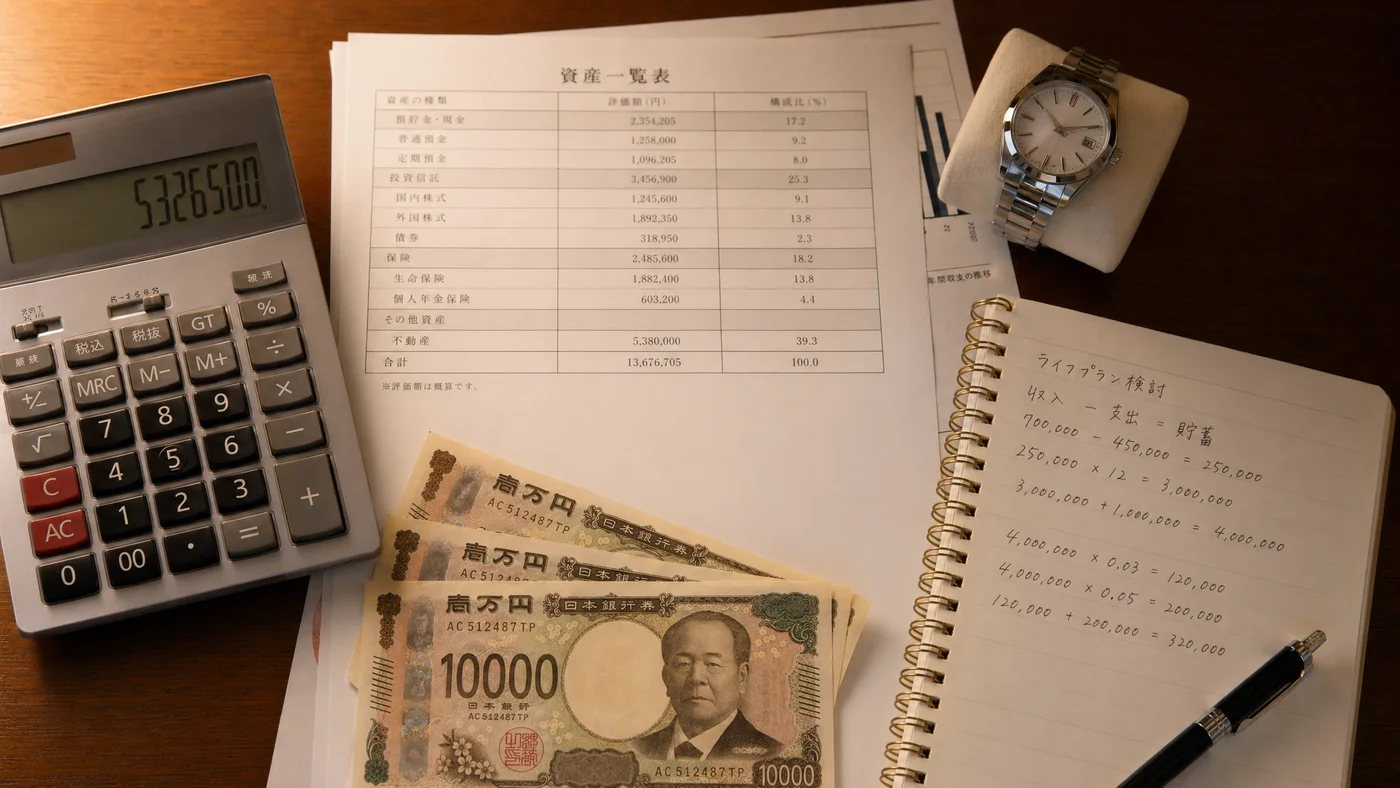

具体的な数値で見ると、短期投資チャンスにおける質屋利用の合理性が把握しやすくなります。データの基礎は質屋営業法および実務上の高額融資相場に基づいています。

ケース: 200万円の投資チャンスを1ヶ月で回収

| 項目 | 内容 |

|---|---|

| 投資対象 | 短期株式投資(想定利回り5%/月) |

| 必要資金 | 200万円 |

| 担保品 | 高級時計(市場価値 約400万円) |

| 借入額 | 200万円 |

| 月利 | 1.0%(高額融資の相場下限) |

| 借入期間 | 1ヶ月 |

| 利息 | 2万円 |

| 想定投資利益 | 10万円(5%×200万円) |

| 実質利益 | 8万円(投資利益 − 利息) |

月利1%の利息よりも投資利回り5%が大きい ため、利息を払っても利益が残ります。投資判断の確度が高い場合、質屋は合理的な資金供給源になります。

損益分岐点

質屋利用の損益分岐点は、借入期間中の月利を上回る投資利回り が出るかどうかです。

- 月利1%(高額融資相場の下限)→ 月利1%以上の利回りで利益

- 月利1.5%(中〜高額の中間)→ 月利1.5%以上の利回りで利益

- 月利2%(中額融資の上限相場)→ 月利2%以上の利回りで利益

投資判断の確度が高くない場合は無理に動かない ことも重要な選択肢です。利息を払って投資した結果が損失なら、コストが二重に発生します。

短期利用ほど質屋が有利

カードローン年利18%を月利換算すると約1.5%。質屋の月利1〜2%と一見似ていますが、借入期間が短いほど質屋の優位性が高まる 構造があります。

- 1週間借入なら、質屋の日割り計算で利息は数千円〜1万円

- カードローンは最低利息設定がない代わりに、信用情報に登録される

- 信用情報の 将来の機会損失 を考慮すると、短期では質屋が有利

質屋を投資資金に使う際の3つの注意点

注意1: 投資の不確実性を理解する

投資には必ずリスクがあり、想定通りの利回りが得られない場合があります。借入で投資する以上、投資失敗時の返済原資 を別途確保しておくことが重要です。

注意2: 質流れ期限を超えると所有権が移転する

質屋営業法第19条により、原則3ヶ月の質流れ期限を超えると 品物の所有権は質屋に移転 します。投資が想定より長引いた場合、預けた品物を失うリスクがあります。

- 期限管理は質札と店舗からの通知で必ず把握

- 投資が長期化しそうな場合は 延長(利息のみ支払い) を早めに相談

- 損失が膨らむ前に早期撤退の判断も重要

注意3: 余裕資金の範囲で行う

借入による投資は、余裕資金で行う投資 よりリスクが大きくなります。生活費や事業の運転資金を担保に投資するのは、判断力を歪めます。

質屋利用の流れ

実務の流れは他の質屋利用と同じです。

ステップ1: 事前確認と来店

- 取扱可否・概算査定額・必要書類を電話で確認

- 本人確認書類を準備

- 預ける品物・付属品を持参

ステップ2: 査定と借入額の提示

- 店頭で品物確認

- 月利・期限・延長条件の説明

- 借入額の合意

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り、投資に充当

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しくは初めての質入れの完全ガイド も参照してください。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 投資資金として質屋を使うのは合法ですか?

質屋からの借入は個人の融資契約であり、用途の制限はありません。借入金を投資に使うこと自体に法的問題はありません。ただし投資には必ずリスクがあるため、自己責任での判断が前提です。

Q2. 月利1〜2%は本当に相場ですか?

質屋営業法では年利109.5%が上限ですが、実務上の高額融資(数百万円規模)では月利0.95〜2%程度が相場とされています。少額融資(数万円以下)は月利5〜9%まで上がる傾向があります。

Q3. 1週間だけ借りて翌週返すことは可能ですか?

可能ですが、最低利息(1ヶ月分)を取る店舗 と、日割り計算に対応する店舗 に分かれます。短期利用前提なら、初回相談時に必ず日割り対応の有無を確認してください。

Q4. 信用取引(株)と質屋、どちらが投資資金に向きますか?

株式投資のみ なら信用取引が低コストです(金利2.5〜3%程度)。一方、暗号資産・不動産・仕入れなど 株以外の投資 では質屋が選択肢になります。また信用取引は追証リスクがあるため、相場急落時には質屋の方が安全です。

Q5. 投資が失敗して返済できない場合はどうなりますか?

質屋営業法第19条の質流れ期限(原則3ヶ月)を経過すると、品物の所有権が質屋に移転します。追加の取り立てや督促はありません が、預けた品物は戻りません。投資判断は慎重に行い、失敗時の返済原資を別途確保しておくことを強く推奨します。

Q6. 質屋の利用が投資の確定申告に影響しますか?

質屋からの借入は融資契約であり、確定申告上の所得には該当しません。投資による利益・損失は通常通り申告します。借入金を投資に充てた場合の利息の経費計上は、税理士に相談してください。

Q7. 信用情報に影響しないというのは本当ですか?

質屋は質屋営業法の管轄であり、貸金業法の適用外です。CIC・JICC・KSCの3信用情報機関への登録は一切ありません。住宅ローン・自動車ローン・事業融資の審査にも影響しません。

Q8. どんな品物が投資資金として使えますか?

高級時計(ロレックス、オメガ、パテック等)、ブランドバッグ(エルメス、ヴィトン、シャネル等)、貴金属(金、プラチナ)、ジュエリー(ダイヤ等)が一般的です。100万円以上の投資資金が必要なら、市場価値200万円以上の品物が目安です。

資産運用視点での全体像は ロレックスを売らずに資金化する方法|値上がり益を逃さない質入れ活用術 でも整理しています。

まとめ

短期投資チャンスを掴むための資金調達には、5つの選択肢があります。

- 証券担保ローン: 中長期向き、即日チャンスには不向き

- カードローン: 即日対応可、信用情報に登録される

- 信用取引: 株式投資のみ、追証リスクあり

- 質屋: 即日・大口・低コスト・信用情報無影響の4条件を満たす選択肢

- 親族借入: 短期小額のみ、投資失敗時の関係リスク

投資の世界では「速さ」が利益を決める 場面が多くあります。月利1〜2%の短期コストで投資利回り5%以上のチャンスを掴めるなら、保有資産を売らずに動ける質屋は強力な選択肢です。

ただし投資にはリスクが伴います。失敗時の返済原資を確保したうえで、余裕資金の範囲で利用 してください。

実際に質屋を探すには、エリアから質屋を探す からお近くの店舗を確認できます。関連記事として ロレックスマラソン中の資金繰り3つの戦略 も参考になります。

免責事項

本記事は一般的な情報提供を目的としており、個別の投資・税務・法律相談を提供するものではありません。投資には元本割れを含むリスクが伴います。実際の金利・査定額・借入条件は店舗によって異なります。投資判断は自己責任で行ってください。

最終更新日: 2026年4月25日