「退職して次の入社まで2ヶ月、貯金が底をつきそう」「失業給付の申請から初回入金まで2〜3ヶ月、それまでの家賃が払えない」——転職活動中の 無収入期間の生活費 は、多くの人が直面する課題です。

カードローンは無職では審査が通りにくく、通っても信用情報に履歴が残ります。本記事では、転職空白期間を乗り切る5つの選択肢を、即日性・コスト・信用情報への影響で比較します。

転職の空白期間で資金不足になる典型パターン

パターン1: 自己都合退職+転職活動長期化

自己都合退職の場合、失業給付の 2〜3ヶ月の給付制限 があります。

- 退職→ハローワーク申請→7日待機→2〜3ヶ月給付制限→初回支給

- 退職から初回入金まで実質3〜4ヶ月

- 転職活動が長引けば次の給料日まで4〜6ヶ月の無収入期間も

- 健康保険料・住民税・年金保険料は継続発生

パターン2: 退職金が想定より少ない

短期勤続では退職金が少額か、出ないケースもあります。

- 勤続3年未満は退職金なしの会社も多い

- 退職金が出ても税金・保険料の支払いで消える

- 引越しや転職活動費(スーツクリーニング・面接交通費)も発生

パターン3: 転職決定後の入社待ち期間

次の会社が決まっても、入社日まで の生活費は自己負担。

- 退職→入社まで1〜2ヶ月の空白

- 入社後も初任給支給まで1ヶ月のラグ

- 引越しを伴う場合は初期費用も追加発生

転職空白期間に使える5つの方法

方法1: 失業給付(雇用保険の基本手当)

退職前に雇用保険に加入していた場合の 公的支援の本命。

- スピード: 会社都合7日待機後、自己都合2〜3ヶ月給付制限後

- 金額: 退職前6ヶ月の平均賃金の50〜80%

- コスト: なし(雇用保険から支給)

- 対象: 雇用保険加入12ヶ月以上の離職者

退職前後の手続きが必須。離職票が届き次第ハローワークで申請してください。

方法2: 緊急小口資金(社会福祉協議会)

社会福祉協議会の 無利子の公的支援。

- スピード: 申請から入金まで1〜2週間

- 金額: 上限10万円(特例で20万円)

- コスト: 無利子

- 信用情報: 影響なし

- 対象: 緊急かつ一時的に生活維持が困難な世帯

転職空白期間で要件を満たしやすい制度。失業給付までの長期つなぎとして有効です。

方法3: 質屋(個人資産の質入れ)

無職でも品物さえあれば即日対応 の唯一の手段。

- スピード: 即日(30分〜1時間)

- 金額: 査定額の50〜70%

- コスト: 月利5〜8%(中額融資の相場)

- 信用情報: 一切影響なし

- 対象: 18歳以上、本人確認書類のみ

質屋は 収入や勤務先を一切問わない ため、退職直後でも即日借入可能。失業給付や緊急小口資金の入金待ちのつなぎ資金として最適です。

方法4: 家族・親族からの借入

伝統的な手段で、転職空白期間に頼りになる選択肢。

- スピード: 即日

- 金額: 個別合意

- コスト: 低(利息なしのケース多い)

- 信用情報: 影響なし

転職決定後など先が見えていれば、家族も応援しやすい状況です。

方法5: 不用品売却(買取店・フリマ)

家にある不用品を現金化する手段。

- スピード: 買取店即日 / フリマ数日〜

- 金額: 品物による

- コスト: なし(売却で完結)

- 信用情報: 影響なし

転職期は持ち物を整理する時期でもあるため、不用品売却の好機。所有権を手放す点に注意。

5手段の比較表

| 手段 | スピード | 金額 | コスト | 無職対応 | 信用情報 |

|---|---|---|---|---|---|

| 失業給付 | 7日〜3ヶ月後 | 月10〜20万円 | なし | ◎ | 影響なし |

| 公的支援 | 1〜2週間 | 上限10〜20万円 | 無利子 | ◎ | 影響なし |

| 質屋 | 即日 | 中〜大 | 月利5〜8% | ◎ | 影響なし |

| 家族借入 | 即日 | 個別 | 低 | ◎ | 影響なし |

| 不用品売却 | 即日〜 | 品物次第 | 0(売却) | ◎ | 影響なし |

転職空白期間で「即日対応」 が必要な場合は、質屋・家族借入・不用品売却 の3択。中長期は失業給付と公的支援を並行申請するのが現実的です。

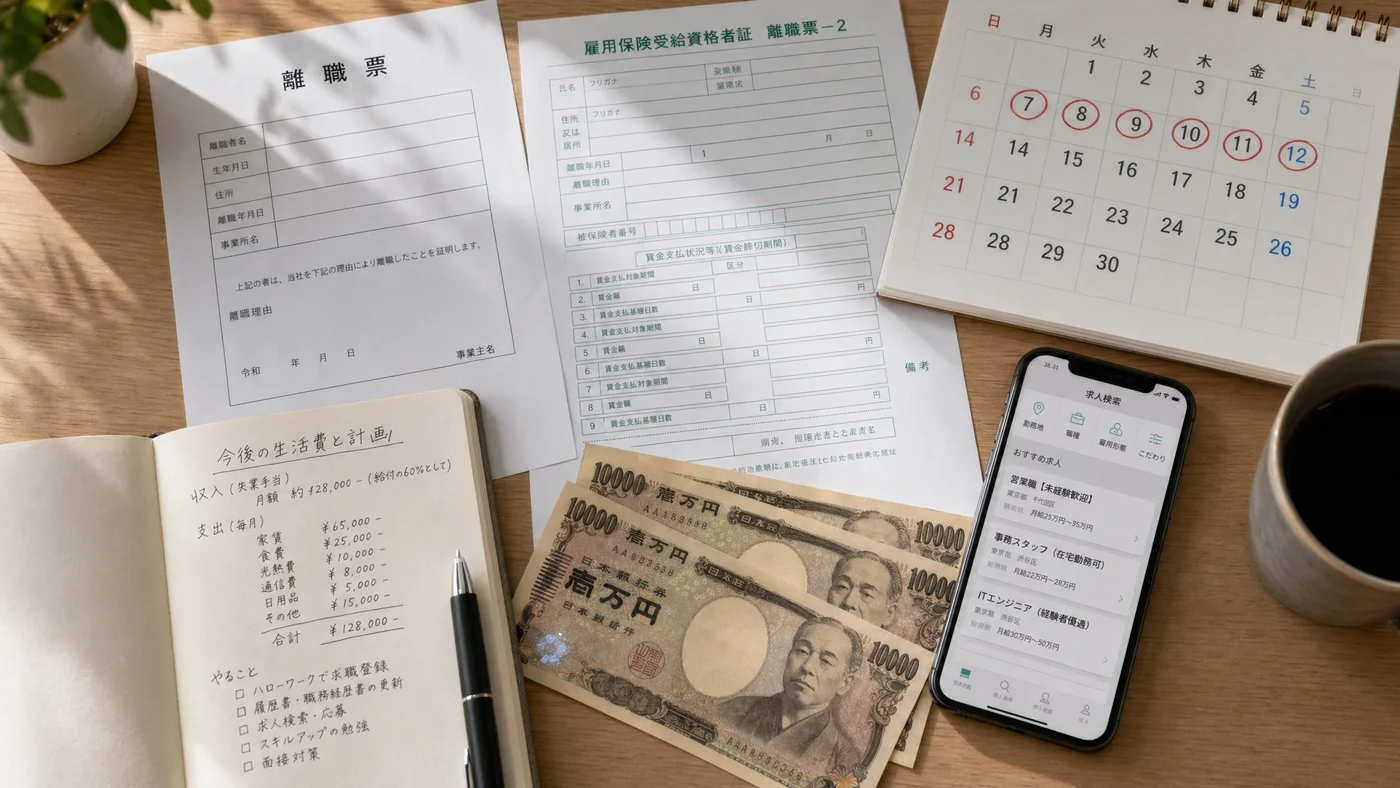

失業給付の申請手順と入金タイミング

退職前後の手続き

失業給付は申請から入金までが長い ため、退職決定時から動き出すのが鉄則です。

- 退職時: 会社から離職票(離職証明書)を受け取る

- 退職後すぐ: ハローワークに行き求職申込書を提出

- 7日間の待期期間: 全員共通の待機期間

- 自己都合退職: 2〜3ヶ月の給付制限期間

- 会社都合退職: 待期期間終了後すぐ支給開始

- 初回認定日: ハローワークで求職活動報告

- 初回支給: 認定日の数日後に振込

給付額の目安

| 退職前の月収 | 給付率 | 月の給付額 |

|---|---|---|

| 15万円 | 80% | 12万円 |

| 20万円 | 70% | 14万円 |

| 25万円 | 65% | 16万円 |

| 30万円 | 60% | 18万円 |

月の給付額は退職前手取りの50〜80% が目安。家賃や固定費を超えていることを確認しましょう。

質屋を転職空白期間に使う実例

具体的な数値で見てみると、質屋の負担感が把握しやすくなります。データの基礎は質屋営業法および実務上の中額融資相場に基づいています。

ケース: 失業給付初回入金まで3ヶ月、月10万円必要

| 項目 | 内容 |

|---|---|

| 状況 | 自己都合退職、給付制限3ヶ月で月10万円のつなぎ資金が必要 |

| 預ける品物 | ロレックス(市場価値 約60万円) |

| 借入額 | 30万円 |

| 月利 | 3%(中〜高額融資の相場) |

| 借入期間 | 3ヶ月 |

| 利息合計 | 27,000円 |

| 返済原資 | 失業給付の初回〜数回分 |

3ヶ月の利息は2.7万円。失業給付が月14万円程度入るなら、生活費に充てつつ徐々に返済できる計画です。

ケース: 公的支援との併用

| 項目 | 内容 |

|---|---|

| 状況 | 緊急小口資金10万円申請中、入金まで10日 |

| 直近の支払い | 家賃7万円 |

| 預ける品物 | iPhone+ブランドバッグ(市場価値合計 約20万円) |

| 借入額 | 7万円 |

| 月利 | 5% |

| 借入期間 | 10日 |

| 利息(日割り) | 約1,200円 |

| 返済原資 | 緊急小口資金の入金 |

10日間の利息は1,200円。短期つなぎとして極めて合理的なコストです。

転職空白期間に質屋を使う際の注意点

注意1: 質流れ期限を超えると品物を失う

質屋営業法第19条により、原則3ヶ月の質流れ期限を超えると 品物の所有権は質屋に移転 します。

- 期限管理を徹底

- 失業給付の入金スケジュールと連動

- 必要なら 延長(利息のみ支払い) を相談

注意2: 短期返済前提で利用する

転職活動中は収入の見通しが立てづらく、長期借入はリスクが高まります。

- 失業給付の入金日と連動した期間設計

- 必要最小額に絞る(生活費の1ヶ月分など)

- 転職決定後の初任給で取り戻す前提

注意3: カードローンの新規申込は避ける

無職期間にカードローンを新規申込みしても否決されるケースが多く、申込履歴が信用情報に残ります。複数社に申込すると「申込ブラック」状態になり、転職後の借入も難しくなります。

質屋利用の流れ

ステップ1: 事前確認と来店

- 取扱可否・概算査定額を電話で確認

- 本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品を持参

勤務先確認・在籍確認は不要。退職直後でも即日対応可能です。

ステップ2: 査定と借入額の提示

- 店頭で品物確認

- 月利・期限・延長条件の説明

- 借入額の合意

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しくは初めての質入れの完全ガイド も参照してください。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 退職直後に質屋を利用できますか?

利用できます。質屋は 収入や勤務先を一切問わない ため、退職直後・無職期間でも品物さえあれば即日借入可能です。本人確認書類だけで申込できます。

Q2. 失業給付を受給中でも質屋を使って大丈夫ですか?

問題ありません。質屋は質屋営業法の管轄であり、雇用保険・失業給付とは無関係です。失業給付の支給に影響しません。

Q3. 自己都合退職で給付制限中の3ヶ月、どう乗り切る?

失業給付+公的支援+質屋の併用 が現実的な戦略です。失業給付(月14万円程度)が始まるまでの3ヶ月は、緊急小口資金(無利子)で長期支援を受けつつ、即日ニーズは質屋で短期つなぎするパターン。

Q4. 転職決定後は質屋を使う必要は?

入社後の初任給支給まで1ヶ月程度のラグがあります。引越し費用や生活費が不足する場合は質屋の短期つなぎが現実的。初任給で速やかに取り戻せれば負担は最小です。

Q5. iPhoneでいくらまで借りられますか?

機種・状態によります。最新世代の上位モデル(iPhone 16 Pro等)なら5〜10万円、iPhone 14クラスで3〜7万円、旧機種でも1〜3万円程度が現実的なレンジです。

Q6. 無職でカードローン申込はNGですか?

審査NGの可能性が極めて高いです。新規申込は信用情報に申込履歴が残り、複数社申込すると「申込ブラック」状態になります。質屋の方が確実で信用情報も傷つきません。

Q7. 月利5〜8%は本当に相場ですか?

質屋営業法では年利109.5%が上限ですが、実務上の中額融資(数万〜10万円)では月利3〜8%程度が相場とされています。借入額が大きくなるほど月利は下がる傾向です。

Q8. 期限内に返済できなかった場合はどうなりますか?

質屋営業法第19条の質流れ期限(原則3ヶ月)を経過すると、品物の所有権が質屋に移転します。追加の取り立てや督促はありません が、預けた品物は戻りません。期限管理が難しい場合は早めに延長(利息のみ支払い)を相談してください。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

転職空白期間に使える調達手段は5つあります。

- 失業給付: 雇用保険からの公的支援、最大の収入源(要申請手続き)

- 緊急小口資金: 無利子だが入金まで1〜2週間

- 質屋: 即日・無職対応・信用情報無影響、最も汎用的

- 家族借入: 関係次第で最有力、計画明確化

- 不用品売却: 即日対応・コストゼロ・所有権を手放す

転職空白期間を乗り切る現実的な戦略 は、失業給付・公的支援を申請しつつ、入金までの数週間〜数ヶ月を質屋でつなぐ 組み合わせです。学生時代や前職時代に買った時計・ブランド品があれば、信用情報を温存しながら即日対応できます。

実際に質屋を探すには、エリアから質屋を探す からお近くの店舗を確認できます。無職全般の方は 無職・無収入でもお金を借りる方法5選 も参考になります。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・福祉・金融相談を提供するものではありません。実際の金利・査定額・借入条件は店舗によって異なります。生活困窮の場合は、お住まいの自治体の社会福祉協議会・自立相談支援機関にご相談ください。

最終更新日: 2026年4月26日