法人を設立して3ヶ月。事業計画は順調でも、登記費用と初期投資で個人の貯金は減り、法人口座の残高も心許ない——新設法人の経営者が最初に直面する典型的な局面です。日本政策金融公庫の創業融資は申し込んでから入金まで2〜3ヶ月かかり、その間の運転資金をどう確保するかで事業の立ち上がりが大きく変わります。

本記事では、設立から3ヶ月の新設法人が公庫融資の入金待ちと並行して使える5つのブリッジ資金調達手段を比較し、経営者個人保証と法人財産の分離という観点も含めて整理します。

本記事は質屋ガイド編集部が、質屋営業法・貸金業法・日本政策金融公庫の公開情報・経営者保証に関するガイドラインに基づいて作成しています。

創業3ヶ月の資金繰りが詰まる構造的な理由

公庫の創業融資は「2〜3ヶ月待ち」が前提

日本政策金融公庫の新規開業資金は新設法人の最大の味方ですが、実際の入金までには相応の時間がかかります。

| 段階 | 所要期間の目安 |

|---|---|

| 申込・面談予約 | 1〜2週間 |

| 面談・追加書類 | 1〜2週間 |

| 公庫内審査 | 2〜4週間 |

| 契約・送金 | 1〜2週間 |

| 合計 | 2〜3ヶ月 |

「事業計画書がしっかりしていれば早い」と語られがちですが、面談予約の混雑や追加資料の往復で結局2ヶ月前後かかるのが実態です。設立から3ヶ月の経営者は、この入金待ち期間と運転資金の枯渇期が重なります。

銀行プロパー融資は実質的に対象外

新設法人の場合、銀行のプロパー融資は 2期分の決算実績 を求められるため、設立3ヶ月時点では候補から外れます。信用保証協会付き融資も創業期向けの制度はありますが、公庫と同程度の審査期間が必要です。

- 都市銀行プロパー: 創業期はほぼ不可

- 地方銀行・信用金庫: 創業者向け制度はあるが入金まで1〜2ヶ月

- 信用保証協会付き: 創業関連保証は使えるが面談・審査で時間を要する

個人資金と法人資金の境界が曖昧になりやすい

設立直後は、経営者個人の資金が法人に流れ込むことが多くあります。資本金・役員借入金・立替経費が混在し、「どこからが法人の資金繰りで、どこからが個人の生活費か」が見えづらくなります。

- 資本金として個人資金を投入済み

- 法人カードがまだ作れず、個人カードで経費を立替中

- 役員報酬は税務面の理由で当初3ヶ月は据え置き

法人財産と個人財産の分離は、創業3ヶ月のブリッジ手段を選ぶ上で重要な視点です。

創業3ヶ月で使える5つのブリッジ資金調達手段

手段1: 日本政策金融公庫の創業融資(本命)

ブリッジの起点になる本命の融資です。

- スピード: 申込から2〜3ヶ月

- 金額: 上限7,200万円(うち運転資金4,800万円、新規開業資金)

- コスト: 年利2〜3%程度

- 対象: 新規事業開始者・創業後税務申告2期未了

- 個人保証: 「経営者保証に関するガイドライン」適用で原則不要化が進む

創業期の経営者向けに設計された制度で、自己資金と事業計画の整合性で審査されます。コスト・金額の両面で最強ですが、入金まで2〜3ヶ月かかるため、これ単独では3ヶ月のキャッシュフローを支えきれません。

手段2: 質屋(経営者個人資産の質入れ)

経営者個人が前職時代から持っている高級時計・ジュエリー・ブランド品を担保に、法人ではなく個人として融資を受ける手段です。

- スピード: 即日(来店から30分〜1時間)

- 金額: 査定額の50〜70%

- コスト: 月利1〜2%(高額帯の相場)

- 信用情報: 一切影響なし

- 法人決算書: 不要

- 役員報酬の多寡: 不問

公庫融資の入金待ち期間に発生する仕入代金・外注費・社会保険料の支払いを、経営者個人の資産で穴埋めできます。法人と切り離された資金調達手段として機能するため、後の事業性融資の審査にも中立です。

手段3: 経営者個人のカードローン・キャッシング

即日性は確保できますが、副作用が大きい選択肢です。

- スピード: 即日〜数日

- 金額: 上限300万〜500万円

- コスト: 年利15〜18%

- 信用情報: 必ず登録される

- 法人融資への影響: 個人借入として後の審査で確認される

公庫融資や追加の銀行融資の審査時に「経営者個人の借入残高」として参照されるため、創業期に枠を消費するのは長期戦略上できれば避けたい判断です。緊急時の最後の選択肢として位置づけます。

手段4: エンジェル投資・身内借入(出資型)

成長見込みのある事業なら、出資・借入の組み合わせも選択肢です。

- スピード: 1〜数週間(信頼関係次第)

- 金額: 個別合意による

- コスト: 親族借入なら無利子〜低利、エンジェル出資なら株式希薄化

- 特徴: 経営権・配当・人間関係への影響あり

短期つなぎ目的なら親族からの借入(金銭消費貸借契約書を作成)、中長期成長資金ならエンジェルからの出資という使い分けが現実的です。出資は返済義務がない代わりに経営権が希薄化する点に留意します。

手段5: ファクタリング(売掛金がある場合)

売掛金が発生している事業に限定されますが、即日入金が可能です。

- スピード: 2社間で即日、3社間で1〜3日

- 手数料: 5〜20%(額面に対して)

- 信用情報: 影響なし(債権譲渡)

- 対象: 法人間取引で売掛金が発生していること

設立3ヶ月でも初回受注が入金待ち状態になっていれば使えます。ただし手数料が 月利換算で高め になるため、回収サイトが短い場合は別の手段の方が割安です。

5手段の比較表

| 手段 | スピード | 金額 | 実質コスト | 信用情報 | 法人/個人 |

|---|---|---|---|---|---|

| 公庫の創業融資 | 2〜3ヶ月 | 大 | 年利2〜3% | 法人借入 | 法人 |

| 質屋(個人資産) | 即日 | 中 | 月利1〜2% | 影響なし | 個人 |

| カードローン | 即日 | 中 | 年利15〜18% | 登録 | 個人 |

| エンジェル・親族 | 1〜数週間 | 個別 | 低 or 株式希薄化 | 影響なし | 法人 or 個人 |

| ファクタリング | 即日〜3日 | 売掛金次第 | 手数料5〜20% | 影響なし | 法人 |

最も実務的な組み合わせ は、公庫融資(本命) × 質屋(短期つなぎ) です。中長期の運転資金は公庫で確保しつつ、入金までの2〜3ヶ月は経営者個人の資産で凌ぐ形が、信用情報・経営権・コストのいずれも消耗しません。

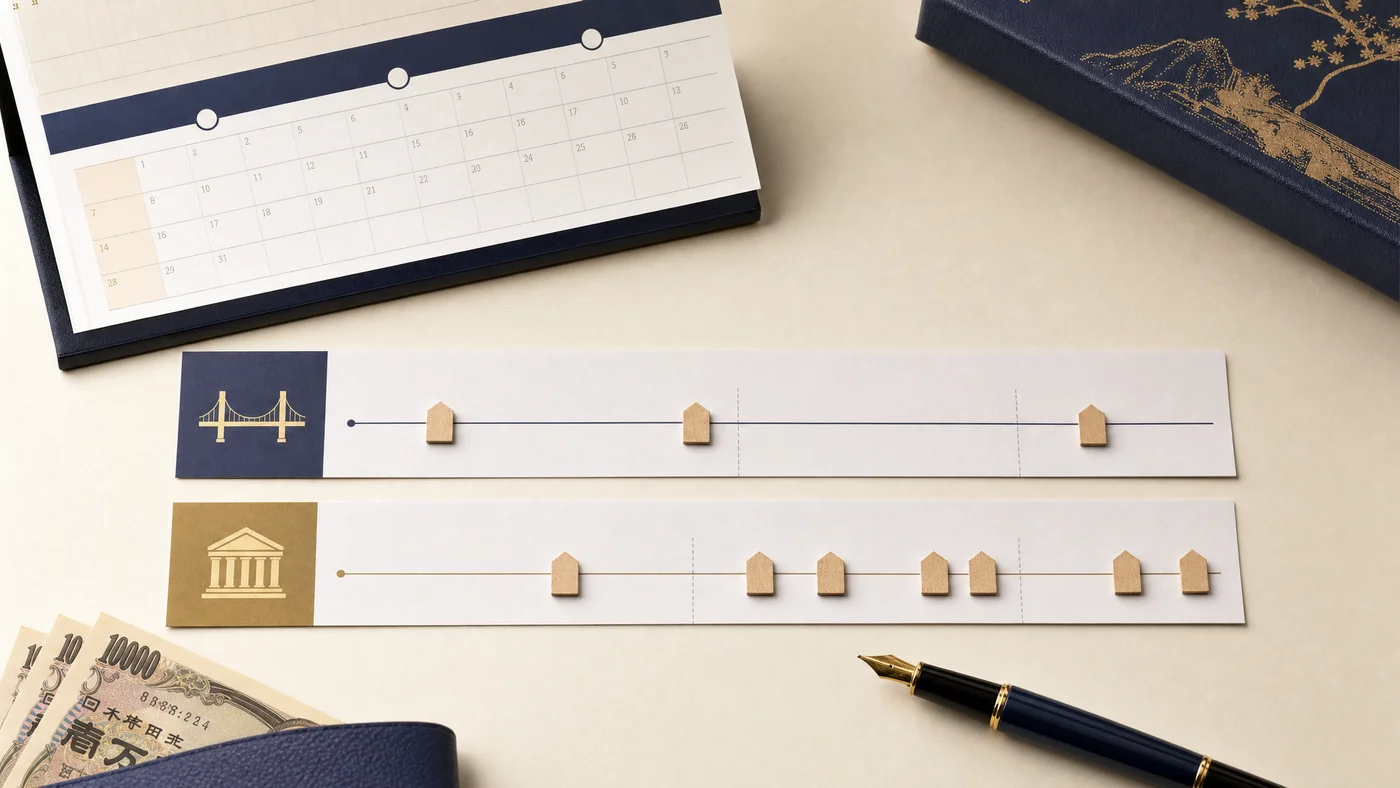

公庫融資と並行するブリッジのタイムライン

設立から3ヶ月のキャッシュフローを以下のように設計するのが現実的です。

| 月 | 主要アクション | 資金状況 |

|---|---|---|

| 1ヶ月目 | 公庫面談予約・事業計画書作成 / 個人資産で運転資金 | 自己資金で凌ぐ |

| 2ヶ月目 | 公庫面談・追加書類提出 / 質屋で短期ブリッジ | 質屋で30〜200万円調達 |

| 3ヶ月目 | 公庫審査・契約 / 質屋の利息のみ支払いで延長も視野 | 公庫入金で質屋を完済 |

| 4ヶ月目以降 | 公庫融資で運転資金安定 / 質屋から品物を受け戻し | 通常運営へ |

このように、公庫融資の入金日を逆算 してブリッジ期間を設計することで、無駄な利息負担を最小化できます。

ケーススタディ3つ

実際の数値感を掴むため、想定ケースを3つ挙げます。質屋営業法および高額融資の実務相場に基づいています。

ケース1: SaaSスタートアップ(公庫待ちの2ヶ月ブリッジ)

| 項目 | 内容 |

|---|---|

| 状況 | 設立2ヶ月、公庫の創業融資500万円を申請中 |

| 資金需要 | エンジニア外注費・サーバー費で月150万円 |

| 預ける品物 | 経営者個人の高級時計(市場価値 約500万円) |

| 借入額 | 250万円 |

| 月利 | 1.0%(高額融資の相場下限) |

| 借入期間 | 2ヶ月 |

| 利息合計 | 5万円 |

| 返済原資 | 公庫融資入金後に一括返済 |

5万円のコスト で2ヶ月の資金不足を埋め、公庫融資が入金された時点で品物を受け戻せます。エンジェル出資を検討する前の「自走可能な状態」を作る用途として有効です。

ケース2: 飲食業の新設法人(社会保険料・賃料の集中支払い)

| 項目 | 内容 |

|---|---|

| 状況 | 設立3ヶ月、社会保険料納付と賃料が同月に集中 |

| 資金需要 | 80万円 |

| 預ける品物 | 経営者個人のブランドバッグ+ジュエリー(市場価値 約150万円) |

| 借入額 | 80万円 |

| 月利 | 2%(中額融資の相場) |

| 借入期間 | 1ヶ月 |

| 利息 | 1.6万円 |

| 返済原資 | 翌月の売上入金 |

社会保険料の納付遅延は新設法人にとって信用上のリスクが大きいため、短期コスト1.6万円で納付期日を守る 設計が経営判断として合理的です。

ケース3: BtoB受託企業(売掛金とブリッジの併用)

| 項目 | 内容 |

|---|---|

| 状況 | 設立3ヶ月、初回受託案件300万円が翌月入金予定 |

| 資金需要 | 外注費の前払い120万円 |

| 手段の組み合わせ | 質屋80万円 + ファクタリング40万円 |

| 質屋の月利 | 1.5%(中〜高額融資) |

| ファクタリング手数料 | 8%(3社間) |

| 月後の総コスト | 質屋利息1.2万円 + ファクタリング手数料3.2万円 = 4.4万円 |

単一手段に頼らず分散 することで、質流れリスクと取引先への通知リスクの両方を抑えられます。複数手段の併用は創業期の現実的な解です。

ブリッジ資金調達で避けるべき失敗パターン

パターン1: カードローンで信用情報を消耗する

公庫面談の前後にカードローンを使うと、後で公庫から「個人の借入は何に使ったのか」を確認される場面が出てきます。創業期に信用情報を消耗 すると、追加の事業性融資の審査でマイナス材料になります。

パターン2: 質流れ期限を見落として資産を失う

質屋の質流れ期限は質屋営業法第19条により原則3ヶ月です。公庫融資の入金が想定より遅れた場合、預けた品物の所有権が質屋に移転するリスクがあります。期限が近づいたら 利息のみ支払って延長 の相談を早めに行うのが原則です。

パターン3: ヤミ金・違法業者への接触

「審査なし」「即日100万円」を謳う未登録業者は、年利換算で数百〜数千%の違法金利と暴力的取り立てのリスクを伴います。創業期の経営者ほど標的にされやすいため、必ず登録業者か質屋営業法の許可店舗を選びます。

パターン4: 法人カードのリボ払いで運転資金を凌ぐ

法人カードのリボ払いは年利15%前後で、複数月に渡るとコストが急増します。短期1ヶ月でも質屋の方が安い ケースが多いため、ブリッジ手段としては不向きです。

ブリッジ手段としての質屋利用の流れ

具体的な手順は他の質屋利用と共通です。

ステップ1: 事前確認

- 取扱可否・概算査定額・必要書類を電話で確認

- 経営者本人確認書類(運転免許証・マイナンバーカード等)を準備

- 預ける品物・付属品(保証書・箱・ギャランティーカード)を持参

ステップ2: 来店と査定

- 店頭で品物確認

- 月利・質流れ期限・延長条件の説明

- 借入額の合意と質札発行

ステップ3: 現金受け取り

- 即日現金で受け取り、運転資金に充当

- 法人帳簿には「役員借入金」として計上(事業使途の場合)

ステップ4: 返済と受け戻し

- 公庫融資入金後に元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しくは初めての質入れの完全ガイド も参照してください。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 設立3ヶ月の新設法人でも質屋を使えますか?

質屋は経営者個人として利用する形になるため、法人の設立年数や決算実績は不問です。経営者個人の本人確認書類と担保となる品物があれば、設立直後でも問題なく利用できます。

Q2. 質屋の利用は公庫の創業融資審査に影響しますか?

質屋は質屋営業法の管轄であり貸金業法の対象外です。CIC・JICC・KSCの3信用情報機関への登録は一切ないため、公庫の審査時に「他社借入」として参照されません。

Q3. 公庫の創業融資は本当に2〜3ヶ月かかりますか?

申込時期や支店の混雑状況により前後しますが、面談予約から入金まで実質2〜3ヶ月が標準です。「最短2週間」と紹介する記事もありますが、追加書類の往復を含めるとほとんどのケースで2ヶ月前後を見込む必要があります。

Q4. 質屋からの借入金を法人で使う場合、どう処理しますか?

経営者個人として質屋から借りた資金を法人に投入する場合、法人帳簿では「役員借入金」として計上します。返済時も役員借入金の返済として処理し、利息を法人で負担する場合は税理士に確認してください。

Q5. 経営者保証なしの公庫融資は受けやすくなっていますか?

「経営者保証に関するガイドライン」の運用強化により、創業時の保証なし融資の選択肢は広がっています。事業計画と自己資金の整合性が取れていれば、保証なしを希望して申し込むことが可能です。

Q6. ファクタリングと質屋ではどちらが先に検討すべきですか?

売掛金が確定していればファクタリングが選択肢に入りますが、手数料が5〜20%と幅広く、回収サイトが1ヶ月程度なら質屋(月利1〜2%)の方が割安なケースが多いです。条件を比較して選びます。

Q7. 役員報酬を据え置いている期間でも質屋を使えますか?

質屋の融資契約は 品物の査定額 に基づくため、役員報酬の多寡は審査対象外です。設立3ヶ月で報酬未確定でも、市場価値のある時計・ジュエリー等があれば借入可能です。

Q8. 法人の資産(事業用設備など)は質屋で借りられますか?

質屋に持ち込めるのは原則として個人の所有物です。法人資産(事業用設備・社用車等)を担保にする場合は、動産担保融資(ABL)など別の制度を検討する必要があります。質屋は「経営者個人の資産で短期ブリッジを組む」用途に限定されます。

Q9. 質流れ期限の3ヶ月以内に公庫入金が間に合わない場合は?

利息のみを支払って質期限を延長できる店舗が多くあります。延長は1ヶ月単位が一般的で、複数回の延長も可能です。期限が近づいたら早めに店舗へ相談してください。

Q10. 創業期にエンジェル投資を受けるのと質屋でブリッジするのはどう使い分けますか?

エンジェル投資は中長期成長資金で、株式の希薄化を伴います。1〜3ヶ月のキャッシュフロー調整なら質屋の方が経営権を維持でき、コスト面でも合理的です。事業の成長フェーズと資金の性質で使い分けます。

資金調達手段の全体像は 質屋 vs ファクタリング|事業者向け短期資金調達ハブ比較 でも整理しています。

まとめ

創業3ヶ月の新設法人が直面する資金繰りギャップは、5つの手段の組み合わせで埋められます。

- 日本政策金融公庫の創業融資: 本命の中長期資金、入金まで2〜3ヶ月

- 質屋(個人資産): 公庫待ちのブリッジ、即日・低コスト・信用情報無影響

- カードローン: 即日対応可だが信用情報を消耗するため最後の手段

- エンジェル・親族借入: 中長期成長 or 短期つなぎ、信頼関係次第

- ファクタリング: 売掛金がある場合の補助手段

創業3ヶ月の最適解 は、公庫の創業融資 × 質屋による短期ブリッジ の組み合わせです。法人と個人の資産を分離しつつ、信用情報・経営権・コストのどれも消耗しないバランスが取れた構成として、新設法人の経営者にとって現実的な設計と言えます。

実際に質屋を探すには、エリアから質屋を探す からお近くの店舗を確認できます。創業期の資金繰り全般については 起業・独立直後の資金繰りを乗り切る5つの方法、緊急の銀行融資ギャップ対応は 銀行融資が間に合わない時の経営者向け選択肢、個人事業主向けの比較は ファクタリングvs質屋|個人事業主の使い分け も参考になります。

最終更新日: 2026年5月1日