夏季・冬季の賞与支給日が迫っているにもかかわらず、想定していた売掛金の入金が遅れたり、突発支出が重なって原資が不足する場面は中小企業の現場で珍しくありません。銀行融資は審査に2週間〜1か月かかり、賞与日には間に合わないことが多いのが実情です。

本記事では、賞与原資が足りない時に経営者個人の時計・ブランド品・宝飾品を活用して補填する判断軸を、税務上の整理と信用情報への影響を含めて解説します。

本記事は質屋ガイド編集部が、質屋営業法・法人税法・中小企業庁公開情報に基づき作成しています。具体的な税務処理は顧問税理士に必ずご確認ください。

賞与原資が足りなくなる典型シナリオ

賞与原資が不足する背景は経営者の怠慢ではなく、構造的なキャッシュフローの偶然の重なりであることが多いものです。よくあるパターンを整理します。

賞与原資不足の典型シナリオ

| シナリオ | 発生メカニズム | 不足規模の目安 |

|---|---|---|

| 大口取引先の入金遅延 | 月末入金予定が翌月にズレる | 100〜500万円 |

| 突発的な設備故障・修繕 | 賞与月に重なる突発支出 | 50〜300万円 |

| 季節支出の集中 | 賞与+税金納付+大型仕入が同月 | 200〜1,000万円 |

| 売上未達による粗利減 | 当該四半期の業績未達 | 100〜500万円 |

| 賞与額の上方修正 | 業績好調による増額決定 | 50〜300万円 |

賞与は経営者の信用そのもの

賞与の遅延・減額は従業員の士気を直撃 します。年に2回の賞与は、月給の補填というよりも「会社が約束を守るかどうか」を測る行事という側面があります。来月以降の銀行融資で取り戻せる金額であっても、支給日に1日でも遅らせれば離職・採用市場での評判低下という長期コストが発生します。

銀行融資は賞与日に間に合わない

| 融資種別 | 標準審査期間 | 賞与1か月前申込で間に合うか |

|---|---|---|

| プロパー融資 | 2週間〜1か月 | ギリギリ間に合う場合あり |

| 保証協会付き融資 | 1〜2か月 | 間に合わない |

| 日本政策金融公庫 | 3週間〜1か月 | 間に合うが余裕がない |

| ビジネスカードローン(既存枠) | 即日 | 間に合う |

賞与原資不足が判明するのは、しばしば支給日の1〜2週間前です。詳しい審査時間軸は 銀行融資が間に合わない時の経営者向け選択肢 で整理しています。

経営者個人資産を活用する3つの選択肢

賞与日に間に合わせる場面では、経営者個人が保有する資産を活用する選択肢が現実的になります。代表的な3つを比較します。

個人資産活用の選択肢比較表

| 手段 | 所要時間 | コスト | 資産の所有権 | 信用情報への影響 |

|---|---|---|---|---|

| 個人資産の質入れ | 30分〜1時間 | 月利1〜3%(高額品) | 戻る | なし |

| 個人資産の売却(買取) | 即日〜1日 | 売却益課税の可能性 | 失う | なし |

| 経営者個人カードローン | 即日 | 年利14〜18% | 関係なし | 登録される |

| 経営者個人保証付き融資 | 数日〜2週間 | 年利2〜5% | 関係なし | 登録される |

| 個人預金の取り崩し | 即日 | 機会損失 | 関係なし | なし |

なぜ「質入れ」が経営判断として合理的か

経営者個人の高級時計や宝飾品を質入れする選択肢は、表面的には「個人の懐に手を入れる」印象を与えますが、経営の論理で見ると合理性が高いものです。

- 売却ではなく質入れなら、後日返済で品物が戻る — 値上がり益も享受できる

- 法人決算書・事業計画書が不要 で、当日に資金が動く

- 経営者個人の信用情報にも登録されないため、後日の銀行融資審査に影響しない

- 督促・取り立てがないため、最悪のシナリオでも「品物を諦める」だけで済む

特にロレックス・パテックフィリップ・エルメスバーキン・純金インゴット・ダイヤモンドジュエリーは、1点で100〜500万円規模 の融資が可能です。

質入れと売却の決定的な違い

買取は所有権を手放しますが、質入れは 期限内返済で品物が戻る 仕組みです。賞与原資の補填は本質的に「翌月以降に銀行融資で取り戻せる短期つなぎ」であるため、品物を失う必要がありません。値上がりが期待される時計・金・宝飾品ほど、質入れの優位性が際立ちます。

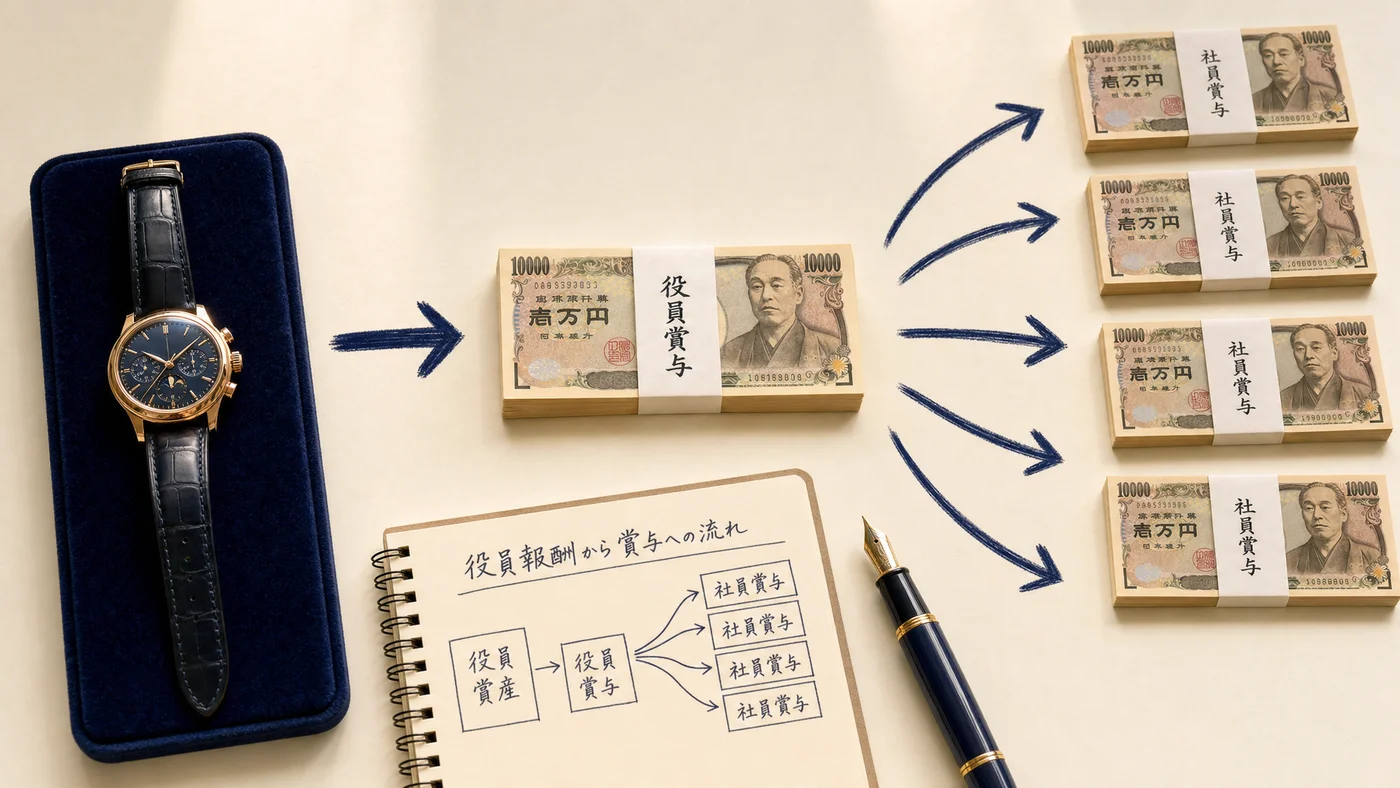

税務上の整理:個人から法人への貸付として処理する

経営者個人が質入れで得た資金を法人の賞与原資に充てる場合、税務上は 経営者個人から法人への貸付 として整理するのが標準的な処理です。

仕訳の基本形

| 段階 | 借方 | 貸方 |

|---|---|---|

| 経営者から法人への入金時 | 現金預金 100万円 | 役員借入金 100万円 |

| 賞与支給時 | 賞与 100万円 | 現金預金 100万円 |

| 後日、銀行融資後の返済時 | 役員借入金 100万円 | 現金預金 100万円 |

役員借入金(=社長借入金)は法人にとって 金融機関融資より柔軟な負債 として扱われ、銀行はむしろ「経営者が自社にコミットしている」と評価することが多いものです。

利息の取り扱い

法人から経営者個人への利息支払いは、無利息とすることも可能ですが、長期化する場合は適正利率(例:短期プライムレート+α)で利息を付すと税務上クリーンです。質屋での質料(利息)は経営者個人の負担となり、法人経費にはなりません。

経営者保証ガイドラインへの影響

「経営者保証に関するガイドライン」に基づく保証なし融資を目指している場合、過度な役員借入金は法人と個人の財務一体化を示唆する材料になり得ます。1〜2か月で銀行融資により返済する短期つなぎ用途であれば問題視されにくいものの、長期化させない設計が重要です。

ケーススタディ:賞与原資不足を乗り切った3つの実例

具体的な金額・流れを3つの想定ケースで示します。実在の企業ではなく、典型パターンを再構成したものです。

ケース1:飲食チェーン経営者のロレックス活用

状況

- 従業員30名の飲食チェーン、夏季賞与原資 600万円必要

- 大口法人客の入金が2週間遅延、原資 250万円不足

- 銀行融資は審査中だが実行は賞与日の10日後

対応

- 経営者個人所有のロレックス・デイトナを質入れ、査定額 350万円

- そのうち 250万円を借入(月利1.5%)

- 役員借入金として法人に入金、賞与支給を予定通り実施

- 1か月半後、銀行融資実行+売掛金回収で 250万円+利息 約5,625円を返済

- ロレックスを受け戻し

従業員には賞与遅延の説明不要 で支給日を守れた点が経営判断として最大の価値でした。

ケース2:建設業経営者のエルメスバーキン活用

状況

- 従業員12名の建設会社、冬季賞与原資 350万円必要

- 突発的な重機修繕で 200万円の予算外支出

- 経営者の妻が独身時代に購入したエルメスバーキン35(査定 280万円)

対応

- バーキンを経営者個人名義で質入れ、150万円借入(月利2%)

- 残り 50万円は経営者個人の預金から拠出

- 役員借入金として 200万円を法人へ入金

- 2か月後、保証協会付き融資の実行で返済、バーキン受け戻し

2か月の質料は約 6,000円 にとどまり、信用情報への登録もありませんでした。

ケース3:IT受託会社経営者のダイヤモンドジュエリー活用

状況

- 従業員8名のIT受託会社、四半期業績連動賞与の原資 180万円必要

- 大型案件の検収が翌月にズレ、売上未達で粗利が想定の60%

- 経営者個人所有のダイヤモンドリング(1.5カラット、査定 220万円)

対応

- ダイヤモンドリングを質入れ、150万円借入(月利2.5%)

- 残り 30万円は経営者個人カードローンで補填

- 賞与支給を予定通り実施、従業員8名に減額なしで支給

- 翌四半期、検収完了後の入金で1か月半後に返済

- リング受け戻し、質料は約 5,625円

従業員の士気を維持 できたことが、その後の大型案件獲得につながりました。

賞与原資100万円〜500万円規模の調達設計

調達規模別の現実的な組み合わせを整理します。

100万円規模(小規模事業者)

- 経営者個人の時計1点(ロレックス・オメガ)で完結するケースが多い

- 月利1.5〜2%、1か月の質料は1〜2万円程度

- 詳細は 従業員給料100万円を即日調達するシミュレーション を参照

300万円規模(中堅事業者)

- 高級時計+宝飾品の組み合わせ、または金インゴット

- 既存銀行枠(当座貸越)との併用も現実的

- 月利1〜1.5%(高額品ほど低レート)、1か月で3〜4.5万円

500万円規模(中規模事業者)

- 複数の高額品を組み合わせる、または1点物のハイブランド時計

- ファクタリングと併用するケースも多い

- 法人決算書なしで500万円規模を即日 は他の手段では困難

顧客与信を担保にする選択肢

売掛金がある場合は 優良顧客の与信を活用した資金化 のようにファクタリングと組み合わせる設計も有効です。質入れと併用すれば、調達規模をさらに伸ばせます。

信用情報を傷つけない選択肢としての価値

経営者個人の信用情報にキズが付くと、住宅ローン・自動車ローン・教育ローンなど、人生の長期計画に影響します。質入れは信用情報機関に登録されないため、後日の人生設計を守る観点でも合理的です。

| 手段 | 経営者個人の信用情報 | 法人の信用 |

|---|---|---|

| 質入れ | 影響なし | 影響なし |

| 個人カードローン | 登録される | 影響なし |

| 経営者保証付き融資 | 登録される | 法人として登録 |

| 売却(買取) | 影響なし | 影響なし |

| 個人預金取り崩し | 影響なし | 影響なし |

住宅ローン審査を控えている経営者 にとって、カードローン利用は将来の借入可能額を数百万円単位で減らすリスクがあります。質屋の仕組みについては 質屋が初めての人向け完全ガイド で詳細に解説しています。

平時の備え:賞与原資不足を未然に防ぐ設計

緊急対応の質を上げる最大のコツは、平時の準備です。

月次資金繰り表で3か月先を見る

賞与月の3か月前から原資進捗を月次でモニタリングし、不足見込みが立った時点で銀行融資を申込めば、緊急対応の必要性が大きく下がります。

コミットメントラインの確保

複数銀行と当座貸越枠・コミットメントライン契約を結んでおくと、賞与月の不足を即座に埋められます。手数料は年0.1〜0.5%程度。

経営者個人資産のポートフォリオ把握

時計・宝飾品・金・ブランドバッグなどの市場価値を年1回把握し、緊急時に動かせる総額 を経営計画の予備枠として認識しておきます。

賞与支給日の分散

業績連動賞与の支給日を、売掛金入金の翌週に設定すると資金繰りが安定します。就業規則の改定が必要な場合は社労士と相談を。

注意すべき点

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 賞与の支給を1〜2週間遅らせるのは違法ですか?

A. 就業規則・労働契約に支給日が明記されている場合、無断遅延は労働契約違反となり得ます。やむを得ない場合は、従業員への事前説明・書面通知・遅延期間の明示が最低限必要です。質入れ等で支給日を守る方が長期的なコストは低いことが多いものです。

Q2. 経営者個人の時計を質入れして法人に貸すのは税務的に問題ありませんか?

A. 適切な仕訳と書類整備を行えば問題ありません。役員借入金として処理し、金銭消費貸借契約書を整備、議事録に記録します。質料(利息)は経営者個人の負担で、法人経費にはできません。具体的な処理は顧問税理士にご確認ください。

Q3. 質屋の利用は法人の取引銀行にバレますか?

A. 質屋は信用情報機関に登録されないため、銀行は通常知り得ません。決算書上は「役員借入金の増加」として表示されるだけで、原資が質入れであることは記載されません。

Q4. ロレックスを質入れすると、いくらくらい借りられますか?

A. モデル・年式・状態にもよりますが、人気スポーツモデル(デイトナ・サブマリーナ・GMTマスター)なら査定額の7〜8割で100〜500万円規模が一般的です。最近の相場上昇により、購入時より高い査定額が出るモデルもあります。

Q5. 経営者の妻名義の品物を質入れできますか?

A. 質屋では原則として品物の所有者本人が来店・契約する必要があります。妻名義のバッグや宝飾品を経営者本人が質入れする場合は、所有権の確認や妻の同意書が求められることがあります。事前に店舗にご確認ください。

Q6. 質料は経費で落とせますか?

A. 経営者個人が質入れし、その資金を法人に貸し付けた場合、質料は経営者個人の負担となり法人経費にはできません。法人が直接質屋を利用するケースは想定されにくいため、税務処理は顧問税理士と相談のうえ進めてください。

Q7. 賞与原資不足が毎年繰り返される場合、どう対処すべきですか?

A. 構造的なキャッシュフロー問題の可能性があります。月次資金繰り表を整備し、賞与月の3か月前から進捗をモニタリングする運用、賞与支給日の見直し、コミットメントライン確保など、平時の設計を見直しましょう。認定支援機関や中小企業診断士の活用も有効です。

Q8. 経営者個人保証なし融資を目指している場合、質入れは影響しますか?

A. 質入れ自体は信用情報に登録されないため、経営者保証ガイドラインの判定には直接影響しません。ただし役員借入金が長期化・大型化すると、法人と個人の財務一体化を示唆する材料になり得ます。短期つなぎとして1〜2か月で完済する設計が望ましいものです。

Q9. 質流れになった場合、税務上どう処理しますか?

A. 経営者個人の所有資産が質流れにより質屋へ移転した場合、譲渡所得として課税対象になる可能性があります。取得価額より質流れ時の評価額が高ければ譲渡益が発生します。詳細は顧問税理士にご相談ください。質流れを避けるための期限内返済が原則です。

Q10. 質屋はどこで探せばよいですか?

A. お住まいの近隣で実績のある質屋を選ぶことが基本です。全国の質屋エリア検索 で都道府県・市区町村ごとに探せます。高額品を扱う場合は、ハイブランド時計・宝飾品の査定実績がある店舗を選びましょう。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

賞与原資が支給日までに足りない場面は、売掛金回収遅延・突発支出・季節支出の重複という構造的要因で発生します。銀行融資は審査に2週間〜1か月かかり、賞与日には間に合わないことが多いため、短期つなぎ手段の設計が経営課題となります。

経営者個人の時計・ブランド・宝飾品を質入れする選択肢は、30分で現金化 ・法人決算書不要・信用情報登録なしという特徴により、賞与日を守るための合理的な経営判断となり得ます。役員借入金として法人に入金し、後日の銀行融資で完済する三段構えで設計すれば、税務・会計上もクリーンに整理できます。

平時には月次資金繰り表の運用・コミットメントライン確保・経営者個人資産の市場価値把握により、緊急対応の必要性そのものを減らす設計が望ましいものです。お住まいの近隣の質屋で年1回の無料査定を受け、緊急時の選択肢として把握しておくとよいでしょう。

関連記事

最終更新日: 2026年5月1日