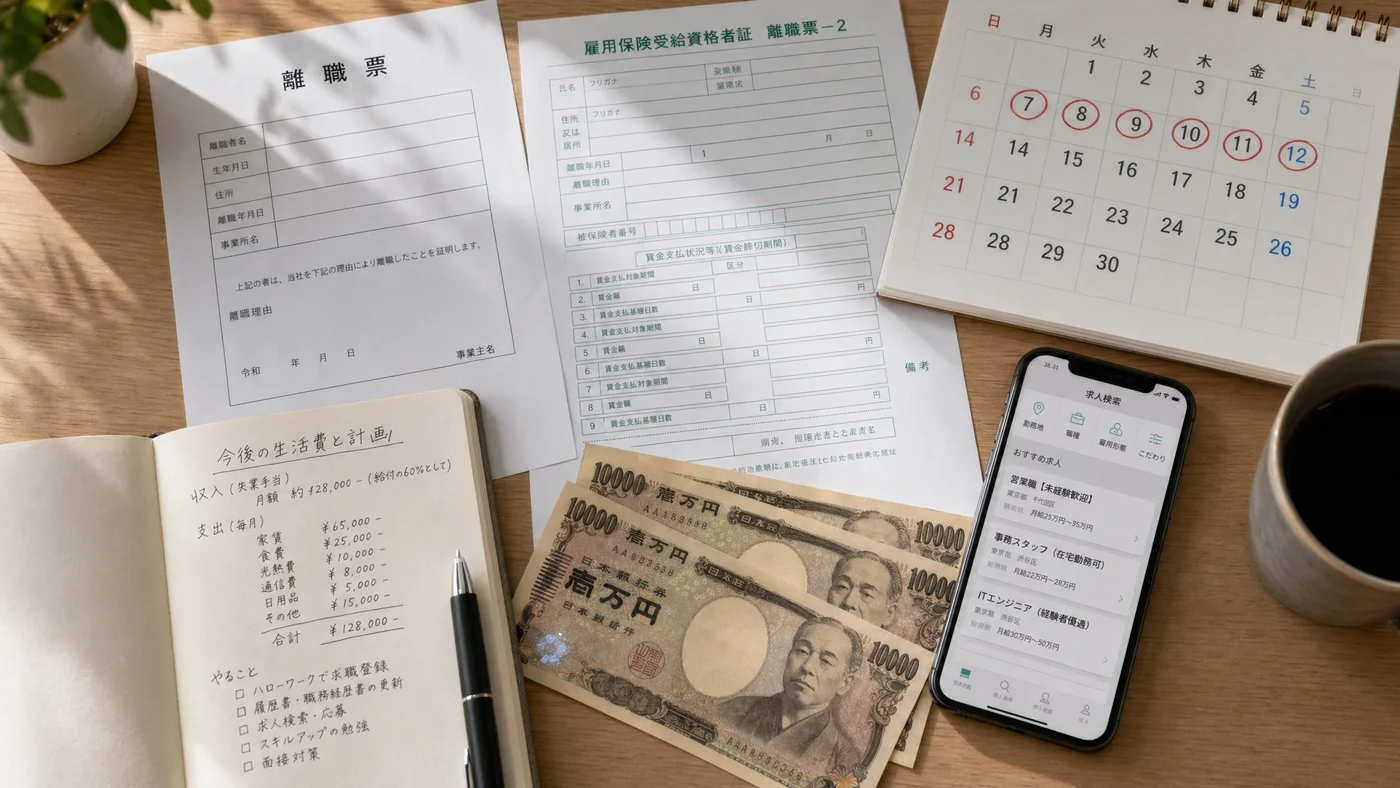

ロレックス正規店で人気モデルの購入権利が回ってくるのは、ほぼ前触れなく、しかも数日〜数時間しか猶予がないケースが大半です。デイトナやGMTマスターIIに辿り着けば、その場で200〜500万円の決済が現実的に求められます。事業のキャッシュフローや投資ポジションの都合で、手元の現金は常に潤沢とは限りません。本記事では、購入権利を逃さないための「待機資金」を信用情報を守りながら組み立てる方法を、質屋・カードローン・銀行融資の併用前提で具体的に整理します。

本記事は質屋ガイド編集部が、質屋営業法および高級時計の流通実務に基づき作成しています。実際の金利・査定額・借入条件は店舗によって異なるため、利用前に各店舗へ直接ご確認ください。

待機資金が必要になる場面と、現金温存の限界

「明日来店してください」が来る瞬間

ロレックス正規店のマラソンでは、店員から 電話やLINEで在庫紹介の連絡 が届きます。連絡から来店期限まで、平均的には2〜5日程度の猶予しかありません。デイトナクラスのフラッグシップでは 当日中の決済を求められる こともあるとされ、現金準備に時間をかけられない場面が現実に存在します。

このタイミングでカードローンの審査や事業融資の起案に動いても、間に合いません。「権利が来てから動く」は、構造的に間に合わない設計です。

数百万円を常時現金で寝かせるのは非効率

事業者・投資家にとって、200〜500万円を当座預金に寝かせ続けるのは機会損失そのものです。仕入れ、運用、次の物件購入など、流動性のある資金は別の用途で稼働しているのが普通でしょう。待機資金を現金そのもので持つ前提は、最初から成り立たない 場合が多いはずです。

そこで現実的な答えは、「すぐ現金化できる枠(与信+担保品)を組み合わせて、合計で500万円相当の即応力を維持する」という設計になります。保有時計を売却せずとも質入れで資金化できる仕組みを使えば、装着用・コレクション用に手元へ戻すことを前提にしながら、必要なタイミングだけ現金を引き出せます。

信用情報を消耗させると、後の選択肢が痩せる

マラソンは数年単位で続くことも珍しくありません。事業融資・住宅ローン・自動車ローンを並行して使う場面で、CIC・JICC・KSCに登録されるカードローン残高は 借入可能額を直接圧迫 します。

- カードローンを使うほど、住宅ローンの借入余地が削れる

- 事業融資の審査で「他社借入」として可視化される

- 完済後も短期間は履歴が残る

この消耗を避けながら大口資金を回すには、信用情報に登録されない経路を中核に据えるしかありません。

即日200〜500万円を確保する4つの選択肢

ロレックスの購入権利が来た瞬間に動員できる現実的な選択肢は、概ね4つに整理できます。それぞれのスピード・コスト・信用情報への影響を冷静に並べます。

選択肢A: 保有時計の質入れ

すでに保有しているロレックスや高級時計を質屋に預け、当日中に現金を受け取る方法です。

- 即日対応(最短30〜60分)

- 高額融資の月利相場 約1〜2%

- 信用情報機関への登録なし

- 所有権は維持されるため、後日返済で取り戻せる

- 査定額の範囲内で 借入額を自由に選べる ため、必要な分だけ借りて月利負担を最小化できる

たとえば査定400万円のデイトナを担保にしても、購入代金の不足が180万円なら借入を180万円に絞れます。月利1%なら3ヶ月の利息は5.4万円で、満額借りた場合(12万円)の半分以下に抑えられます。詳細な仕組みは ロレックスマラソン中の資金繰り3つの戦略 で扱っています。

選択肢B: カードローン

銀行系・消費者金融系のカードローン枠を 事前に契約しておく 方法です。借入実行は即日対応の商品も多く、ATMやアプリから即引き出せます。

- 借入上限は概ね個人で50〜800万円

- 年利相場 14〜18%(消費者金融)/ 1.5〜14%(銀行系)

- 信用情報機関に登録される

- 残高がある間は他のローン審査で他社借入として加算される

大口の枠を持っていても、信用情報の消耗は避けられません 。本命の代替ではなく、補助的な選択肢として扱うのが現実的です。

選択肢C: 銀行融資(事業性)

事業者であれば、メインバンクからの当座貸越やビジネスローンが選択肢に入ります。金利は概ね1〜3%と最も低い水準ですが、起案から実行まで2〜4週間 が普通で、購入権利の連絡には間に合いません。

- 待機資金そのものとしては不向き

- ただし、質入れ後の長期返済原資として有用

- マラソン継続の中長期キャッシュフロー設計として組み込む

選択肢D: クレジットカードのショッピング枠

ロレックス正規店でクレジット決済が可能な店舗もあります。一括払いまたはボーナス払いで一時的にキャッシュアウトを遅らせる方法です。

- 与信枠次第で200〜500万円も可能

- カード会社の利用枠引き上げ申請を事前に行うのが現実的

- 翌月以降の引き落としに備えた返済原資が別途必要

決済そのものをカードで処理し、その引き落としに合わせて質入れや事業入金を充てる ハイブリッド設計 が実務でよく使われます。

4選択肢の比較表

| 手段 | 即日性 | 上限額の目安 | コスト | 信用情報 | 取り戻し |

|---|---|---|---|---|---|

| 質屋(質入れ) | ◎(即日) | 査定額の50〜70% | 月利1〜2% | 影響なし | 可能 |

| カードローン | ○(即日) | 50〜800万円 | 年利14〜18% | 登録あり | — |

| 銀行融資 | △(2〜4週間) | 数百万〜数千万 | 年利1〜3% | 登録あり | — |

| クレカ決済 | ◎(即時) | 与信枠次第 | リボ・分割で年利15%前後 | 登録あり | — |

即日性・信用情報・取り戻し可否の3軸を同時に満たすのは質屋だけ です。これが「保有時計の質入れ」を待機資金設計の中核に据える根拠になります。

保有時計を質入れした場合の大口資金試算

待機資金の設計では、「いま手元にあるどの時計をいくらで動員できるか」を数字で把握しておくことが先決です。モデル別の質入れ相場は ロレックスモデル別の質入れ相場 に詳しく整理していますが、ここでは大口資金の組み立て例を示します。

試算1: デイトナ1本+サブマリーナ1本で350万円

| 預ける品物 | 中古市場価値 | 質入れ評価 |

|---|---|---|

| デイトナ Ref.116500LN(白文字盤) | 約450万円 | 約230万円 |

| サブマリーナ Ref.126610LN | 約200万円 | 約100万円 |

| 合計 | 約650万円 | 約330万円 |

デイトナとサブマリーナを同時に質入れすれば、330万円前後の即日資金 が動員可能です。月利1%・3ヶ月利用で利息は約9.9万円、6ヶ月利用でも約19.8万円程度に収まります。

試算2: GMTマスターII+エクスプローラーIIで250万円

| 預ける品物 | 中古市場価値 | 質入れ評価 |

|---|---|---|

| GMTマスターII Ref.126710BLNR | 約290万円 | 約150万円 |

| エクスプローラーII Ref.226570 | 約190万円 | 約100万円 |

| 合計 | 約480万円 | 約250万円 |

スポーツモデルの組み合わせで250万円を確保しつつ、購入後のロレックスを次の担保品(担保品)として循環させる設計が可能です。

試算3: デイトナ単発で200万円+カードローン100万円

| 手段 | 借入額 | 月利/年利 | 利息(3ヶ月) |

|---|---|---|---|

| 質屋(デイトナ) | 200万円 | 月利1% | 6.0万円 |

| カードローン | 100万円 | 年利15% | 約3.7万円 |

| 合計 | 300万円 | — | 約9.7万円 |

300万円のうち200万円は信用情報無影響 で確保し、不足分100万円のみカードローンで補う組み立てです。信用情報への登録残高は100万円に抑えられ、後の住宅ローン審査での控除幅を最小化できます。

待機資金の組み立て方:3つのケーススタディ

ここからは、典型的な3パターンで待機資金の作り方を具体的に追います。

ケース1: 経営者A氏(既保有2本、デイトナ権利待ち)

状況

- 製造業の経営者、年商5億円

- 保有時計:サブマリーナ(200万円相当)、エクスプローラーII(180万円相当)

- 正規店ではデイトナ待ち、過去3本購入実績あり

- メインバンクで事業性当座貸越枠300万円を確保済み

待機資金の設計

- 即応枠1: 保有2本の質入れで合計170万円(月利1.5%)

- 即応枠2: クレジットカード決済枠300万円(事前に与信引き上げ申請済み)

- 中長期枠: 当座貸越300万円(質入れ後の返済原資)

運用の流れ

- デイトナ購入権利の連絡 → 当日中にクレカ決済で正規店支払い

- 翌週、保有2本を質入れして170万円を確保

- カード引き落とし日までに当座貸越と合算して全額返済

- 質入れ分は3〜6ヶ月の事業キャッシュインで段階的に取り戻し

信用情報への新規登録ゼロ でデイトナ取得を完結できます。

ケース2: 投資家B氏(保有1本、初の高額モデル権利)

状況

- 個人投資家、運用資産は流動性の低い不動産・株式中心

- 保有時計:エクスプローラーI 1本(150万円相当)

- 初のサブマリーナ権利が回ってきた

- カードローン枠100万円(残高ゼロ)

待機資金の設計

- 即応枠1: エクスプローラーIの質入れで70万円(月利1.5%)

- 即応枠2: カードローン100万円(年利15%)

- 不足分: クレジットカードのボーナス払いで残額カバー

運用の流れ

- サブマリーナ正規購入価格 約170万円を組み立て

- 質入れ70万円+カードローン100万円で即日決済

- 株式配当・運用益で2ヶ月以内に全額返済

- エクスプローラーI取り戻し後、サブマリーナを次の担保品候補に

カードローン100万円分のみ信用情報に残るため、住宅ローン審査前に完済しておく 時期管理 が肝です。

ケース3: 個人事業主C氏(保有3本、ローテーション運用)

状況

- フリーランスのコンサルタント、年商1,200万円

- 保有時計:デイトナ・GMT・サブマリーナ各1本

- 月単位で売掛金の入金と支出のズレが大きい

- 過去2年で正規店から年1〜2本ペースで購入

待機資金の設計

- 常時1本を質入れ中(資金枠100〜200万円)

- 1本を装着用、1本を予備として手元に残す

- 取り戻し→次の1本を質入れの ローテーション運用

運用の流れ

- 月初: A本を質入れ、150万円を仕入れ・経費に充当

- 月末入金後にA本を取り戻し、B本を質入れ

- 正規店から次のロレックス権利が来た瞬間、3本中の最も評価額が高い1本を即日質入れして決済

- 信用情報の新規登録は発生せず、事業融資の与信を温存

ローテーション運用は購入実績の積み上げと資金回転を両立させる、マラソン継続層の定番設計です。取り戻し→再質入れを何度でも循環できる 仕組みなので、装着用の1本を手元に残しながら他の1本で資金を回すという「使いながら資金化」が現実的に成立します。

信用情報を守りながら大口資金を確保する設計原則

原則1: 信用情報に登録される手段を最後に回す

待機資金の動員順序は、信用情報への影響が小さい順 に並べるのが基本です。

- 質屋(影響なし)

- クレジットカード一括払い(残高は短期で消える)

- 当座貸越・銀行融資(残高あり、ただし事業性は別枠評価)

- カードローン(残高は他社借入として強く影響)

この順序で動員すれば、住宅ローン・自動車ローン・事業融資の審査時に 可視化される借入残高を最小化 できます。

原則2: 取り戻し計画を「キャッシュインと連動」させる

質入れ期限は原則3ヶ月、延長可能な店舗が多いとはいえ、取り戻し原資の入金日と返済日を逆算 して期限を設定するのが安全です。

- 売掛金の入金月をベースに3ヶ月で組む

- 賞与月をターゲットに6ヶ月で組む

- 事業融資の実行月を目処に2ヶ月で組む

期限を超えれば品物の所有権は質屋に移転します。マラソン継続中に大事な時計を失うのは本末転倒です。

原則3: 担保品の「層」を持っておく

評価額の異なる時計を複数本持っておくと、必要額に応じて動員する1本を選べます。

- 大口(200万円超)→ デイトナ・ホワイトゴールドGMTなど

- 中口(80〜150万円)→ サブマリーナ・GMTマスターII・エクスプローラーII

- 小口(50〜80万円)→ エクスプローラーI・デイトジャスト

担保品の層を持っておくこと自体が、待機資金の柔軟性を高めます。必要額に最も近い1本を選んで質入れすれば、過剰な借入を避けて月利を最小化できます。

原則4: 高級時計に強い質屋を1〜2店、平時から関係を作る

権利連絡が来てから初めての店舗を探すのは現実的ではありません。

- 平時に概算査定を依頼しておく

- 月利・期限・延長条件を事前に把握

- 取扱可能なリファレンス番号を確認

エリアから質屋を探す で都市部の高級時計に強い店舗を事前にリストアップしておくと、緊急時の動きが速くなります。質屋利用そのものが初めての方は、まず 質屋が初めての人向け完全ガイド で全体像を確認してください。

デメリットと注意点

質流れで時計を失うリスク

質屋営業法第19条により、原則3ヶ月の質流れ期限を超えると 所有権が質屋に移転 します。マラソンで積み上げた時計を質流れで失うのは最大級の機会損失です。期限管理は質札と通知で必ず把握し、難しい場合は早めに延長(利息のみ支払い)を相談してください。

評価額は買取より低い

質入れ評価は買取相場の50〜70%が一般的です。短期で取り戻す前提であれば許容範囲ですが、「最初から戻す気がない」のであれば買取の方が手取りは増えます。目的に応じて買取と質入れを使い分ける 視点が必要です。

店舗ごとの方針差

ロレックスを扱える店舗でも、特定モデル(限定モデル・ヴィンテージ・並行輸入品)の取扱を控えている場合があります。事前に電話で確認し、複数店舗で査定額を比較 することで動員可能額を最大化できます。

質屋を活用した待機資金の実務フロー

ステップ1: 平時の準備

- 保有時計のリファレンス番号・付属品を整理

- 高級時計に強い質屋を2〜3店ピックアップ

- 概算査定を依頼し、動員可能額の合計を把握

- カード与信・カードローン枠の現状確認

ステップ2: 権利連絡が来た瞬間

- 必要決済額を確認(200〜500万円)

- 動員順序の判断(質屋→クレカ→カードローンの順で構成)

- 質屋への来店予約(または持ち込み)

ステップ3: 質入れ実行

- 本人確認書類(運転免許証、マイナンバーカード等)

- 時計本体・保証書・箱・余りコマを持参

- 借入額・月利・期限・延長条件を質札で確認

- 即日現金受け取り

ステップ4: 正規店決済

- クレカ・現金・振込を組み合わせて決済

- 購入したロレックスを慎重に持ち帰り

ステップ5: 取り戻しと次の循環

- 入金スケジュールに合わせて返済

- 質札と引き換えに時計を受け戻し

- 次の権利連絡に備えて、組み立てを再構築

詳細な手順が初めての方は 100万円の資金調達 も合わせて読むと、大口資金調達の全体像が把握しやすくなります。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 待機資金として現金をいくら持っておくのが正解ですか?

決まった正解はありません。重要なのは「動員可能総額」が想定購入額を超えていることです。例えば想定500万円なら、保有時計の質入れ評価合計+カード与信+カードローン未使用枠+預金で500万円を超えていれば、設計上は十分です。現金そのものを500万円寝かせる必要はありません。

Q2. 質入れの即日対応は本当に間に合いますか?

高級時計に強い質屋であれば、来店から現金受け取りまで30〜60分が一般的です。ただし、初回利用の本人確認や高額査定で時間が伸びることもあるため、正規店の来店期限が当日中の場合は午前中に動く のが安全です。

Q3. 信用情報に絶対影響しない範囲で500万円を確保することは可能ですか?

保有時計の質入れ評価合計が500万円を超え、かつクレジットカード決済を活用できれば理論上可能です。ただし、現実には複数の手段を組み合わせる方が安全で、カードローンを一部混ぜることで動員額の余裕を確保するケースが多いです。完全ゼロ影響を目指すなら担保品の層を厚くするのが王道です。

Q3-1. 査定額の満額を借りる必要はありますか?

ありません。質屋の査定額は 借入の上限 であり、必要な分だけ借りる設計が基本です。月利は借入元金にのみ発生するため、購入対象に対して過不足ない金額に絞れば利息負担を最小化できます。たとえば査定400万円のデイトナを担保に、不足分150万円だけ借りるといった運用が可能で、カードローンの極度額を満額使うのとは設計思想が異なります。

Q4. 質入れ中の時計を正規店に持参できなくて困ったことはありませんか?

ローテーション運用を組んでいれば、装着用の時計を別途手元に残せます。1本のみ保有の場合は、質入れ中に正規店来店が必要なタイミングが重なるリスクがあるため、買い増しで2本目を確保するか、短期で取り戻して再質入れする 設計が現実的です。

Q5. 月利1〜2%は本当に相場ですか?

質屋営業法では年利109.5%が上限ですが、200万円超の高額融資では月利0.95〜2%程度が実務上の相場とされています。少額融資ほど月利は高くなる傾向があり、10万円以下の小口は月利5〜9%になることもあります。借入額が大きいほど月利は下がる構造です。

Q6. 並行輸入で買ったロレックスでも待機資金として使えますか?

使えますが、保証書(ギャランティーカード)や購入証明(インボイス等)が揃っていないと 査定額が10〜20%下がる ことがあります。並行輸入品でもフルセットで保管されていれば、正規品とほぼ同等の評価が出る店舗も多いです。

Q7. 期限内に取り戻せないと、次のマラソンに響きますか?

質流れは正規店側に直接伝わる仕組みではないため、マラソン継続そのものへの直接影響は小さいと考えられます。ただし、預けた時計そのものは戻らないため、装着用ローテーションが崩れる影響は出ます。取り戻し計画は厳守 が前提です。

Q8. クレジットカード決済と質入れ、どちらを先に動かすべきですか?

決済タイミングと利息コストを比較して決めます。一括払い・ボーナス払いが可能で、引き落とし日までに質入れ資金で返済できるならカード優先が利息上有利です。引き落とし日が短いカード(請求が翌月15日など)の場合は、質入れ→現金決済の方が金利負担が読みやすくなります。

Q9. 質入れと事業融資、両方申し込んで併用できますか?

可能です。事業融資は審査に時間がかかるため、即応は質入れ・中長期は事業融資という役割分担が合理的です。事業融資実行後に質入れ品を取り戻す原資にする組み立ては、多くの経営者が実践しています。

Q10. 待機資金の設計、どのタイミングで見直すべきですか?

最低でも半年に一度、できれば四半期ごとが理想です。中古相場の変動・保有本数の増減・カード与信や事業融資枠の変化を反映し、動員可能総額を更新してください。マラソンで保有本数が増えれば、自然と担保品の層が厚くなり、設計の余裕も増えます。

資金調達手段の全体像は 即日キャッシュ調達のチェックリスト30項目|行動の優先順位 でも整理しています。

まとめ

ロレックス購入権利を逃さない待機資金作りの要点を整理します。

- 待機資金の本質は「即日200〜500万円を動員できる状態」を維持し続けること

- 保有時計の質入れ が中核 — 即日・月利1〜2%・信用情報無影響

- カードローン・銀行融資・クレカ決済を 信用情報への影響が小さい順 で動員

- 担保品の層を厚くし、評価額の合計を半年ごとに見直す

- 高級時計に強い質屋を平時から1〜2店確保しておく

権利連絡は予告なしに、しかも短い猶予で訪れます。動員可能総額を平時から設計しておけるかどうかが、マラソン継続の分岐点です。実際に高級時計に強い質屋を探すには、エリアから質屋を探す からお近くの店舗を確認できます。

最終更新日: 2026年5月1日