毎月の返済が重くて任意整理を考えはじめた——その判断に踏み切る前に、自力でどこまで月の返済額を圧縮できるかを一度棚卸しすると、選択肢の幅が変わります。任意整理は信用情報に5年程度の登録が残り、その後の住宅ローンやクレジットカードに影響します。ここでは、任意整理の前に試せる返済額を圧縮する5つの手段を、実際の月返済額の変化と信用情報への影響軸で比較します。

本記事は質屋ガイド編集部が、任意整理に踏み切る前段階での選択肢を整理する目的で作成しています。実際の手続きや個別の判断は、弁護士・司法書士・法テラスへの相談を推奨します。

任意整理を選ぶ前に立ち止まる理由

任意整理は弁護士や司法書士が貸金業者と直接交渉し、将来利息をカットして3〜5年の分割返済に組み直す手続きです。生活再建の有効な手段である一方、次のような副作用があります。

- 信用情報機関に「事故情報」として5年程度登録される

- その間は新規のクレジットカード作成・カードローン利用・住宅ローン申込が困難になる

- 弁護士費用は1社あたり3〜5万円程度(複数社まとめて依頼すると総額10万円超になることが一般的)

- 整理対象の債権者からの新規借入は当然できなくなる

つまり任意整理は「月返済額の負担を確実に下げる 代わりに、5年間の信用回復期間を引き受ける」選択です。借入が複数社にまたがり、利息だけで返済が進まない状態なら合理的ですが、まだ自力で立て直せる余地があるなら、先に試しておきたい方法があります。

多重債務の整理ステップ全体像では、自力返済から法的整理までの3ステップを段階別に整理しています。

5つの圧縮手段を一覧で比較

任意整理を避けたい場合の選択肢を、即効性・信用情報への影響・実行のしやすさの3軸で整理します。

| 手段 | 月返済への効き目 | 信用情報への影響 | 実行のしやすさ |

|---|---|---|---|

| 1. 家計圧縮(固定費見直し) | 中(月1〜3万円減) | なし | 即日着手可能 |

| 2. 繰上返済(高金利優先) | 中〜大(高金利債務の早期完済) | なし(むしろプラス) | 余剰資金が前提 |

| 3. おまとめローン | 大(金利1/2〜1/3に) | 申込時に照会記録 | 審査あり、1ヶ月程度 |

| 4. 質屋による一括返済 | 大(高金利債務の即時消滅) | 登録なし | 即日対応可能 |

| 5. 債権者との直接交渉 | 中(利息減額・分割延長) | 条件次第で記録あり | 交渉力と書類が必要 |

5つを単独で使う必要はなく、組み合わせて使う方が効果が大きい ケースが多くなります。たとえば「家計圧縮で月2万円捻出 + 質屋で高金利1社を一括返済」のような併用です。

手段1:家計の固定費を圧縮する

最初に着手すべきは、変動費ではなく固定費の見直しです。変動費は意志の力に依存するため継続が難しく、固定費は一度見直すと自動的に毎月の支出が下がります。

見直し対象の典型例

- 通信費(携帯キャリア → 格安SIM、月5,000〜8,000円減)

- 保険料(過剰な医療保険・掛け捨て生保の整理、月3,000〜10,000円減)

- サブスクリプション(動画・音楽・クラウド等の重複解約、月2,000〜5,000円減)

- 住居費(更新時の家賃交渉・住み替え検討)

- 電気・ガス(自由化で乗換、月1,000〜3,000円減)

これだけで月1〜3万円の支出を圧縮できるケースが多く、その分を高金利債務の繰上返済に回せます。

効き目のシミュレーション

月2万円の固定費を圧縮し、年18%のリボ残高30万円の繰上返済に充てた場合、約定の最低返済(月1万円想定)よりも完済が 1年以上早まる 計算になります。利息総額もそれに比例して下がります。

手段2:高金利債務を優先して繰上返済

借入が複数ある場合、金利が最も高い債務から元金を多めに返す 「アバランチ法」が総支払額を最小化します。心理的には少額の借入を先に消したくなりますが、数学的には高金利優先が正解です。

優先順位の付け方

- 延滞中の借入(信用情報への影響が最大)

- 消費者金融(年15〜18%)

- クレジットカードのリボ・キャッシング(年15〜18%)

- 銀行カードローン(年4〜15%)

- 住宅ローン・自動車ローン(年1〜3%)

たとえば3社借入で「A社:年18%・残30万円」「B社:年15%・残50万円」「C社:年4%・残100万円」なら、A社に集中して繰上返済し、B社・C社は約定通りに払い続けます。A社が完済したらB社に集中、という流れです。

リボ払いの脱出方法では、リボ払い特有の元金が減らない仕組みと脱出ステップを詳述しています。

注意点:手元流動性は残す

繰上返済に全額を回して手元資金がゼロになると、突発的な出費で再度借入が必要になり、結局負担が増えます。生活費の1〜2ヶ月分は手元に残し、それ以上の余剰を繰上返済に回すのが安全です。

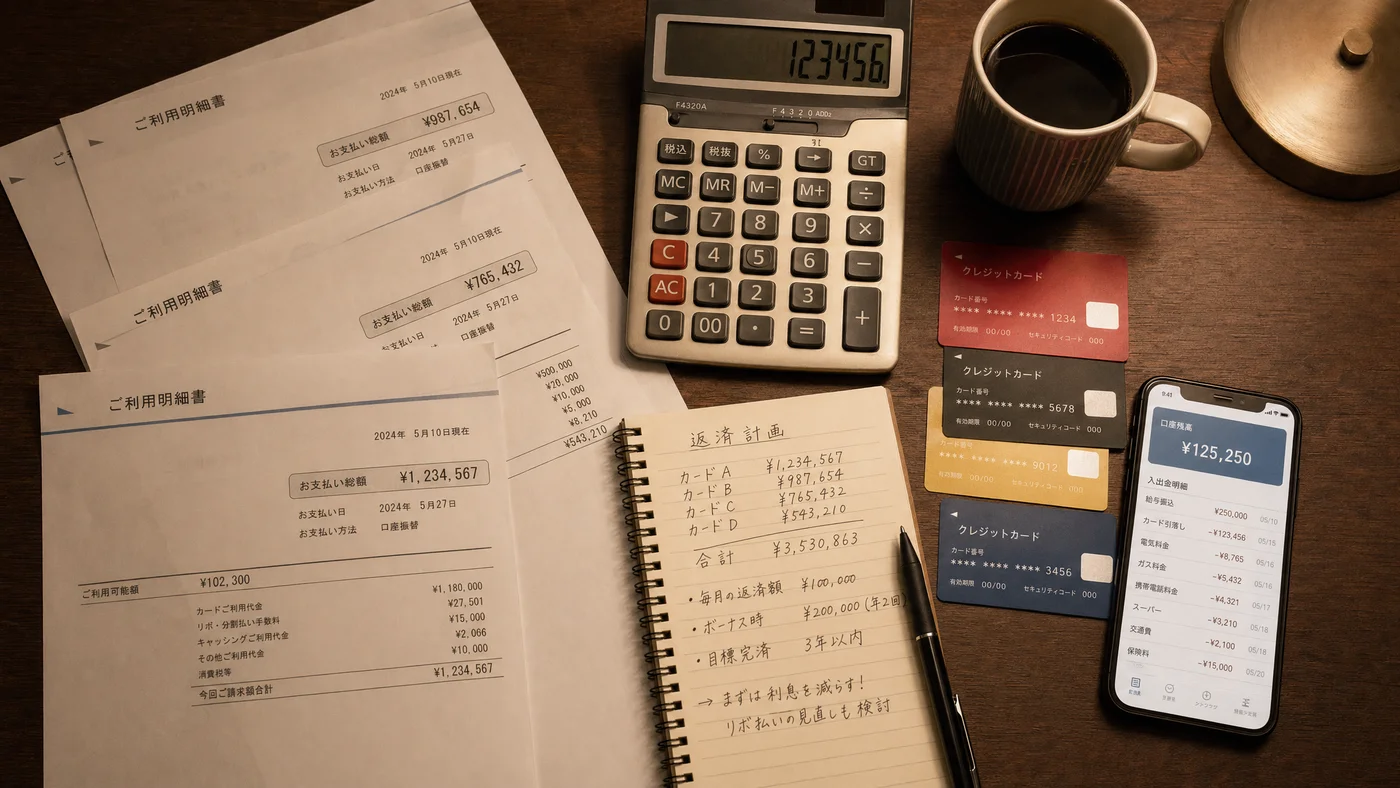

手段3:おまとめローンへの集約

複数の高金利借入を、低金利の1本のローンに集約する方法です。銀行系のおまとめローンは年4〜15%、消費者金融系のおまとめは年12〜18%程度が相場です。

効果が出やすい条件

- 消費者金融2社以上から計100〜500万円程度の借入

- 信用情報に直近6ヶ月の延滞履歴がない

- 安定した収入がある

- 借入総額が年収の1/3以下

これらを満たす場合、月返済額が 半分以下に下がる ケースもあります。

落とし穴

- 月返済額が下がっても 返済期間が伸びると総支払額は増える ことがある

- 借換後にカードを残したまま使い続けると再び多重化する

- おまとめ申込みは信用情報に照会記録が残るため、短期間に複数申込みすると審査が厳しくなる

申込みは1〜2社に絞り、結果が出てから次を検討するのが原則です。

手段4:質屋を使って高金利債務を一括返済

保有する金・時計・ブランド品・宝石などの資産がある場合、質屋を使って一括返済資金を作る方法があります。任意整理に踏み切る前段階で、特に効果が出やすい手段の一つです。

仕組み

- 質屋に品物を預ける(査定額の5〜7割が借入可能額)

- 借入金で高金利の債務を一括返済

- 質屋の借入は月利1.5〜9%(借入額が大きいほど月利は下がる)

- 短期間で質屋に返済できれば、品物は手元に戻る

信用情報への影響がない

質屋は質屋営業法の管轄であり、貸金業法の対象外です。そのため CIC・JICC・KSCといった信用情報機関に一切登録されません。これは任意整理を回避したい局面で決定的な意味を持ちます。

信用情報を傷つけずに資金を作る方法で、質屋を含む複数の選択肢を整理しています。

効き目のシミュレーション

| 整理前の借入 | 整理後 | 月返済額の変化 |

|---|---|---|

| カード3社で計100万円・平均年15% | 質屋で100万円借入(月利1.8%)→ 3社一括返済 | 月3.5万円 → 月1.8万円(半年で完済前提) |

| 消費者金融2社で計50万円・年18% | 質屋で50万円借入(月利2.5%)→ 2社一括返済 | 月1.8万円 → 月1.25万円 |

| リボ残高80万円・年15% | 質屋で80万円借入(月利2%)→ 一括返済 | 月2.5万円 → 月1.6万円 |

質屋の質料は月利で計算されるため、短期間で完済できる見通しがある場合に最も効率的 です。長期化すると質料が累積するため、3〜6ヶ月以内の完済計画と組み合わせるのが原則です。

質屋の基本的な仕組みで、利用フローと持ち物を詳しく整理しています。

注意点

- 返済できないと品物が質流れする(取り立てや督促はないが、品物は失う)

- 担保となる品物がないと利用できない

- 借入額は査定額の5〜7割が一般的

手段5:債権者との直接交渉

任意整理の前段階として、自分自身で貸金業者と返済条件の見直しを交渉する方法もあります。弁護士を介さない分、費用はかかりません。

交渉できる主な内容

- 約定返済額の減額(一時的な減額交渉)

- 返済期間の延長

- 利息の減免(実現は限定的)

- 一部据え置き(数ヶ月の猶予)

交渉の進め方

- 現状の家計と返済計画を書面で整理

- 各社のカスタマーセンターに連絡し、「返済が困難になっている」と相談

- 提案された条件を検討、書面で確認

業者によっては社内規定で柔軟に応じるケースがありますが、利息減免までは難しいのが実情です。

直接交渉の限界

債権者との直接交渉で解決しなければ、弁護士を介した任意整理に進むのが現実的です。直接交渉で得た減額条件が信用情報に「条件変更」として記録されるケースもあるため、事前に信用情報への影響も確認してください。

月返済額別シミュレーション:どの手段がどこまで効くか

毎月の返済負担率(手取りに対する月返済額の割合)別に、5つの手段の組み合わせ例を整理します。

| 月返済負担率 | 推奨される手段の組み合わせ | 想定される効果 |

|---|---|---|

| 20%以下 | 家計圧縮 + 高金利優先繰上返済 | 1〜2年で完済 |

| 20〜30% | 家計圧縮 + おまとめローン or 質屋一括返済 | 月返済を15%前後に圧縮 |

| 30〜40% | 質屋一括返済 + 家計圧縮 + 直接交渉 | 月返済を20〜25%に圧縮 |

| 40%超 | 任意整理を含む法的整理の検討段階 | 月返済を15〜20%に再構築 |

| 延滞中 | 法テラスで即時相談 | 取り立て停止 + 整理方針決定 |

40%を超える、または延滞が始まっている段階では、自力圧縮の効果が限定的です。早めに法テラスの無料相談で方針を立てる方が、結果的にダメージが小さくなります。

ケーススタディ:3つの実例

ケース1:会社員Aさん(32歳)— 家計圧縮 + 質屋で立て直し

状況:カード3社で計80万円のリボ残高。月返済3.2万円(手取り22万円の14%)。任意整理を検討中。

選択した手段:手段1(家計圧縮)と手段4(質屋一括返済)の併用。

- 通信費・サブスクの見直しで月1.8万円を圧縮

- 保有していたロレックス(査定額150万円)を質入れし80万円借入

- カード3社を一括返済し、3枚を解約

- 質屋への返済は月1.5万円 + 質料、6ヶ月で完済

結果:信用情報を傷つけず、月返済を3.2万円 → 1.5万円に圧縮。任意整理を回避。

ケース2:自営業Bさん(45歳)— おまとめローン + 直接交渉

状況:消費者金融2社・銀行カードローン1社で計220万円の借入。月返済7万円(手取り35万円の20%)。

選択した手段:手段3(おまとめローン)と手段5(直接交渉)の併用。

- 銀行系おまとめローン(年6%)に220万円を集約申込み、審査通過

- 消費者金融2社を一括返済、銀行カードローンも閉鎖

- 既存の銀行カードローン枠は維持せず解約

結果:月返済7万円 → 4万円(手取りの11%)に圧縮。返済期間は5年。総支払額は約30万円減少。

ケース3:パート勤務Cさん(38歳)— 法テラス経由で任意整理を選択

状況:消費者金融3社で計130万円、利息だけで月2万円超を払い続ける状態。月返済4.5万円(手取り14万円の32%)、直近で1社が延滞中。

選択した手段:自力圧縮では追いつかないと判断し、法テラスで弁護士費用立替制度を活用。任意整理を選択。

- 法テラスで弁護士を紹介、費用は分割立替(月5,000円)

- 任意整理で将来利息カット、3年分割合意

- 月返済4.5万円 → 月3.6万円(元金中心の返済に切替)

- 5年程度のブラック登録は受け入れる

結果:信用情報には登録が残るが、利息地獄から抜け、生活再建のメドが立った。

このケースのように、自力圧縮では追いつかない場合は早めに法的整理に切り替える 判断も重要です。タイミングが遅れるほど借入総額は膨らみます。

任意整理に進む判断基準

5つの手段を試しても改善が見込めない場合は、任意整理を含む法的整理に進むタイミングです。次のいずれかに該当する場合、専門家への相談を推奨します。

- 月返済額が手取りの40%を超え、家計圧縮の余地もない

- 延滞・督促状・差押予告が届いている

- 借入総額が年収を超えている

- 利息だけで月3万円以上を払い続けている

- 自力圧縮を6ヶ月試したが、改善が見られない

避けるべき選択肢

返済額を圧縮したい局面で、手を出してはいけない選択肢があります。

- 闇金・違法業者:「ブラックでも借りられる」「審査なし即日融資」を強調する業者は、年利数百〜数千%の違法金利と暴力的な取り立てが付いてきます。一切利用しないことが原則です。

- 給与ファクタリング:給料を担保に現金化を謳う業者は、実質的に違法な貸金業に該当します。金融庁も繰り返し注意喚起しています。

- 借入で借入を返す自転車操業:新たな借入で既存の返済をしのぐ行為は、利息に利息が重なり総額が膨らみます。3ヶ月以上続いている場合は、すでに自力圧縮の段階を超えています。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

FAQ

Q1. 任意整理の前に質屋を使うのは順序として正しいですか?

A. 自力で返済できる見通しがあるなら、信用情報を傷つけない質屋の方が任意整理より先に検討する価値があります。ただし返済原資の見通しがないまま質入れすると、品物を失う上に債務が残るリスクがあります。

Q2. 5つの手段を組み合わせるとき、どの順番で進めるべきですか?

A. 家計圧縮 → 高金利優先の繰上返済 → 質屋またはおまとめ→ 直接交渉→ 任意整理 の順が一般的です。家計圧縮は副作用がなく、最初に着手すべきステップです。

Q3. おまとめローンと質屋一括返済はどちらが有利ですか?

A. 信用情報に延滞履歴がない・収入が安定している方はおまとめローンが低金利で有利。信用情報を傷つけたくない・即日対応が必要・審査に不安がある場合は質屋が有力です。

Q4. 質屋で借りた後に返せなかった場合、信用情報には残りますか?

A. 残りません。質屋は信用情報機関に登録しないため、品物が質流れになっても信用情報上の事故扱いにはなりません。借金として残ることもありません。

Q5. 直接交渉で利息カットは可能ですか?

A. 実現は限定的です。約定返済額の減額や期間延長は応じる業者もありますが、将来利息のカットは弁護士介在の任意整理でなければ難しいのが実情です。

Q6. 任意整理中に質屋を使えますか?

A. 質屋は信用情報を見ないため利用は物理的に可能ですが、任意整理の手続き中は弁護士から「新規の借入をしない」よう指示されることが一般的です。担当弁護士に必ず確認してください。

Q7. 家計圧縮だけで月の返済をどこまで下げられますか?

A. 固定費の見直しで月1〜3万円、変動費(食費・娯楽費)の見直しでさらに月1〜2万円が現実的な範囲です。手取りの10%程度の改善が一つの目安となります。

Q8. 質屋を使った一括返済は、何度も繰り返せますか?

A. 物理的には繰り返せますが、根本的な収支改善がないと再び借入が積み重なります。質屋利用と並行して家計の見直し・収入向上に取り組むことが前提です。

Q9. 任意整理を選ぶと住宅ローンはどのくらい組めなくなりますか?

A. 信用情報の登録期間(一般に5年程度)は新規の住宅ローン審査が通りにくくなります。完済から5年経過後、信用情報が回復すれば再申込みは可能です。

Q10. 法テラスの無料相談はどんな人が使えますか?

A. 収入要件を満たす方は無料の法律相談(3回まで)と弁護士費用の立替制度が利用できます。要件を超える方も有料相談は可能です。詳しくは法テラス公式サイトで確認してください。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ:5つの手段を組み合わせて任意整理を回避する

任意整理に踏み切る前に、自力で月の返済額を圧縮する手段は5つあります。

- 家計圧縮:固定費の見直しで月1〜3万円を捻出

- 繰上返済:高金利債務から優先的に元金返済

- おまとめローン:複数借入を低金利1本に集約

- 質屋による一括返済:信用情報を傷つけずに高金利債務を消滅

- 債権者との直接交渉:返済条件の見直し

単独ではなく組み合わせて使う方が実務的に効果的です。月返済が手取りの40%以下で延滞がない段階なら、自力圧縮で立て直せる可能性が残っています。逆に40%超または延滞中の場合は、法テラスへの相談を最優先で進めてください。

質屋を使った一括返済は、信用情報を守りながら返済負担を下げたい場合の有力な補助手段です。お住まいの地域で信頼できる質屋はエリアから質屋を探すからアクセスできます。

最終更新日: 2026年5月1日