「実家暮らし、急な5万円が必要だが親にバレたくない」「通帳を親が管理している、振込履歴に残せない」「家族カードを使うと明細を親が見る」——実家暮らしの3大バレルートは 郵便物・通帳記帳・家族カード明細。すべてを回避する設計が、家族関係を守りながら資金を確保する鍵になります。

本記事では、実家暮らしの学生・新社会人・社会人向けに、3大バレルートを回避する実務的な手順と、現実的な選択肢を解説します。

実家暮らしの3大バレルート

バレルート1: 自宅への郵便物

最も多いバレ経路。

- カード・契約書類の郵送

- 利用明細書の月次送付

- 督促状・確認書類

- 金融機関からの定期通知

親が郵便物を確認する習慣がある家庭では即バレ。

バレルート2: 通帳記帳

通帳・ネットバンキングの確認。

- 振込履歴

- 出金履歴

- ATMキャッシング記録

- 自動引き落とし

学生で親が通帳を管理しているケースは特に注意。

バレルート3: 家族カード明細

家族カードの利用明細。

- カード会社からの明細書

- 家計簿アプリ連携

- カード会社のWebサイト確認

- ATMキャッシング記録

3大バレルートを回避する4つの方法

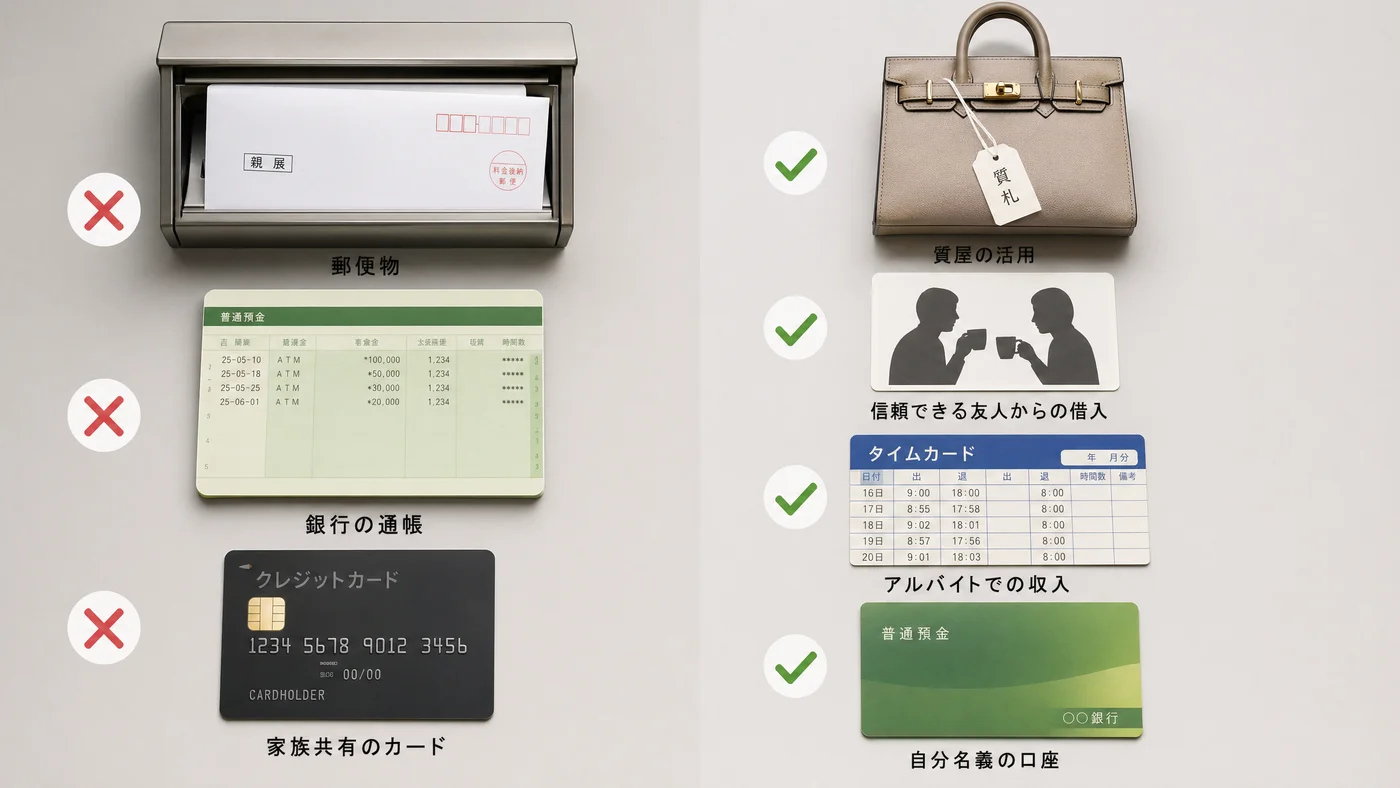

方法1: 質屋(最有力)

3大バレルートすべてに対応。

- 郵便物: 一切なし

- 通帳記帳: 現金取引で残らない

- 家族カード: 関係なし

- 追加: 信用情報無影響・在籍確認なし

質屋は構造的に痕跡が残らない数少ない選択肢。

方法2: 友人・先輩・恋人からの借入

人間関係を活用。

- 郵便物: なし

- 通帳記帳: 現金手渡しなら無し

- 家族カード: 関係なし

- 注意: 関係性への影響

少額(〜数万円)で短期返済確実な範囲に限定。

方法3: 短期バイト・スポットワーク

自力での収入確保。

- 郵便物: なし

- 通帳記帳: 給与振込で残る可能性

- 家族カード: 関係なし

- 注意: 時間と体力が必要

イベントスタッフ・引越し・倉庫作業等で即日〜1週間で振込。

方法4: 自分名義の独立口座

親が連携・管理していない口座。

- 郵便物: 口座開設時の通知に注意

- 通帳記帳: 親が見ない口座を開設

- 家族カード: 関係なし

- 特徴: 副業・パート収入専用口座

家計簿アプリに連携していない口座なら独立運用可能。

実家暮らしの質屋利用シミュレーション

ケース1: 友人の結婚式ご祝儀5万円

| 項目 | 内容 |

|---|---|

| 状況 | 大学生、ご祝儀5万円が必要、親に頼めない |

| 預ける品物 | 入学祝いのブランドバッグ(市場価値 約12万円) |

| 借入額 | 5万円 |

| 月利 | 5% |

| 借入期間 | 1ヶ月(次のバイト代で返済) |

| 利息 | 2,500円 |

1ヶ月の利息2,500円でランチ2回分。郵便物・通帳・家族カードに一切痕跡なし。

ケース2: PC修理3万円・専門学生

| 項目 | 内容 |

|---|---|

| 状況 | 専門学生、PC修理3万円必要、仕送り中で親に頼みづらい |

| 預ける品物 | 入学祝いの腕時計(市場価値 約8万円) |

| 借入額 | 3万円 |

| 月利 | 6% |

| 借入期間 | 2週間(バイト代で完済) |

| 利息 | 約900円 |

2週間の利息900円で実家にも気づかれず修理可能。

実家暮らしの質屋利用の手順

手順1: 来店前の準備

- スマホで店舗を検索(履歴は適宜削除)

- 必要書類・品物・付属品を準備

- 来店時間を家族の外出中に設定

- 来店ルートを家族の目に触れない経路に

手順2: 来店

- 店内で査定(10〜30分)

- 月利・期限の確認

- 借入額の合意

手順3: 現金受け取り

- 質札(受領証)の発行

- 現金を手渡しで受け取り

- 銀行振込は使わない

手順4: 質札の保管

- 自室の私物の中に保管

- スマホで写真撮影してバックアップ

- 親の目に触れない場所を選ぶ

手順5: 期限内返済

- 元金+利息を持参

- 質札と引き換えに品物受け戻し

現金完結により家族の目に触れる経路ゼロ。

実家暮らしの質屋利用で避けたい行動

避けるべき1: 親名義のクレカ・カードローン

家族カードや親名義の借入は明細・通帳で即バレ。

避けるべき2: 振込型借入

銀行口座への振込は通帳記帳でバレる。現金取引が必須。

避けるべき3: 親から贈られた品物の質入れ

入学祝い・誕生日プレゼントの質入れは万一質流れになると親に発覚するリスク。自分で購入した品物に限定。

避けるべき4: カード型借入の郵送物

カードローン・クレカの新規申込は自宅へカード郵送あり。実家暮らしでは即バレの経路。

利用する際の注意点・デメリット

注意1: 18歳以上であることが必要

質屋は18歳以上が利用条件。2022年4月の民法改正 で18歳が成人となり、親の同意なしで利用可能。

注意2: 学生証単独では本人確認不可

運転免許証・マイナンバーカードが必要。学生証単独では多くの店舗で受け付けない。

注意3: 短期返済前提

長期化すると累積利息が増加。1〜3ヶ月以内の完済 を計画してください。

注意4: 経済的に厳しい場合は公的支援

学費・生活費の継続的不足は 奨学金・生活福祉資金 など公的支援を最優先で確認してください。

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 質屋は本当に郵便物が来ませんか?

来ません。質屋は 来店のみで完結 する業態で、自宅への郵便物・カード送付が一切ありません。

Q2. 通帳に痕跡が残らないのは本当ですか?

現金手渡し なため、銀行口座を経由しません。通帳・ネットバンキング・家計簿アプリのいずれにも痕跡が残りません。

Q3. 親が連帯保証人を求められませんか?

質屋は連帯保証人不要。品物の担保のみ で借入できるため、親への通知経路は構造的にゼロです。

Q4. 高校生(18歳未満)は利用できますか?

18歳以上が条件。2022年の民法改正で18歳が成人となりましたが、それ未満は質屋利用不可です。

Q5. 学生証で本人確認できますか?

できないケースが多い。運転免許証・マイナンバーカード・パスポートのいずれかが必要。

Q6. 親から贈られたバッグを質入れしても大丈夫?

技術的には可能ですが推奨されません。万一質流れになった時 に親に発覚するリスクが高いため、自分で購入した品物に限定が安全。

Q7. 月利5%は本当に相場ですか?

質屋の少額融資(〜10万円)では月利4〜9%が相場。借入額が大きくなるほど月利は下がる 傾向。

Q8. 信用情報に登録されない理由は?

質屋は質屋営業法の独立業態で 貸金業法の適用外。CIC・JICC・KSCの信用情報機関への登録義務がありません。

資金調達手段の全体像は 質屋 vs カードローン|金額別損益分岐点で見る実質コスト比較 でも整理しています。

まとめ

実家暮らしで親にバレずにお金を用意する選択肢は4つあります。

- 質屋: 即日・郵便物なし・通帳記録なし、最も柔軟で構造的に安全

- 友人借入: 少額・短期返済確実な範囲で

- 短期バイト: 時間と体力があれば確実

- 自分名義の独立口座: 副業・パート収入の活用

郵便物・通帳記帳・家族カード明細 の3大バレルートをすべて回避できるのは質屋がほぼ唯一。18歳以上であれば学生・社会人問わず利用でき、信用情報にも残らないため将来の住宅ローン・自動車ローン審査にも影響しません。家庭内の信頼関係を金銭問題で崩さない範囲での短期完結が鉄則です。

関連する選択肢は、親に知られずにお金を用意する方法5選、学生がお金に困った時の解決策7選、会社に知られずにお金を借りる方法5選 も参考になります。実際に質屋を探すには エリアから質屋を探す からお近くの店舗を確認してください。

免責事項

本記事は一般的な情報提供を目的としており、個別の法律・金融相談を提供するものではありません。学生・若者の借入については、家庭内での信頼関係を尊重し、無理のない範囲でご利用ください。経済的な困窮が続く場合は、奨学金・公的支援制度の活用もご検討ください。

最終更新日: 2026年4月29日