経営者にとってファクタリングと質屋は、銀行融資が間に合わない場面で頼れる即日調達手段です。一見、似た用途に見えますが、原資(売掛金 vs 担保品)・手数料構造・取引先関係への影響がまったく異なります。

本記事では、2社間・3社間ファクタリングの実額構造と、経営者個人の品物を質入れする選択肢を9軸で比較し、緊急度・調達規模・取引先関係の優先度に応じた使い分けを経営者視点で解説します。

本記事は質屋ガイド編集部が、貸金業法、質屋営業法、金融庁・各業界団体の公開情報、日本ファクタリング業協会の公表資料に基づいて作成しています。各社の手数料・条件は最新情報をご確認ください。

ファクタリングとは?基本的な仕組み

ファクタリングの定義

ファクタリングとは、企業が保有する売掛金(売掛債権)をファクタリング会社に譲渡し、入金期日前に現金化するサービスです。貸金業法の対象外で、債権譲渡として扱われるため、信用情報機関への登録はありません。

2社間ファクタリングと3社間ファクタリング

| 区分 | 関係者 | 売掛先への通知 |

|---|---|---|

| 2社間 | 利用者・ファクタリング会社 | なし |

| 3社間 | 利用者・ファクタリング会社・売掛先 | あり |

2社間は売掛先に知られないメリットがありますが手数料が高めです。3社間は売掛先に通知されますが手数料が安く、債権の確実性が高いため審査通過率も高めです。

手数料の相場

| 区分 | 手数料率 | 即日入金の可否 |

|---|---|---|

| 2社間 | 10〜20% | 多くの業者で対応 |

| 3社間 | 5〜10% | 1〜3営業日 |

100万円の売掛金を売却すると、2社間で手取り80〜90万円、3社間で90〜95万円が一般的です。

ファクタリング会社の選び方

| チェックポイント | 内容 |

|---|---|

| 日本ファクタリング業協会の加盟 | 健全な業者の目印 |

| 手数料が相場内か | 2社間20%超は要注意 |

| 契約書の透明性 | 譲渡対価・手数料・違約金が明記 |

| 償還請求権の有無 | ノンリコース型は売掛先倒産時の負担なし |

質屋とは?経営者目線の仕組み

質屋の定義

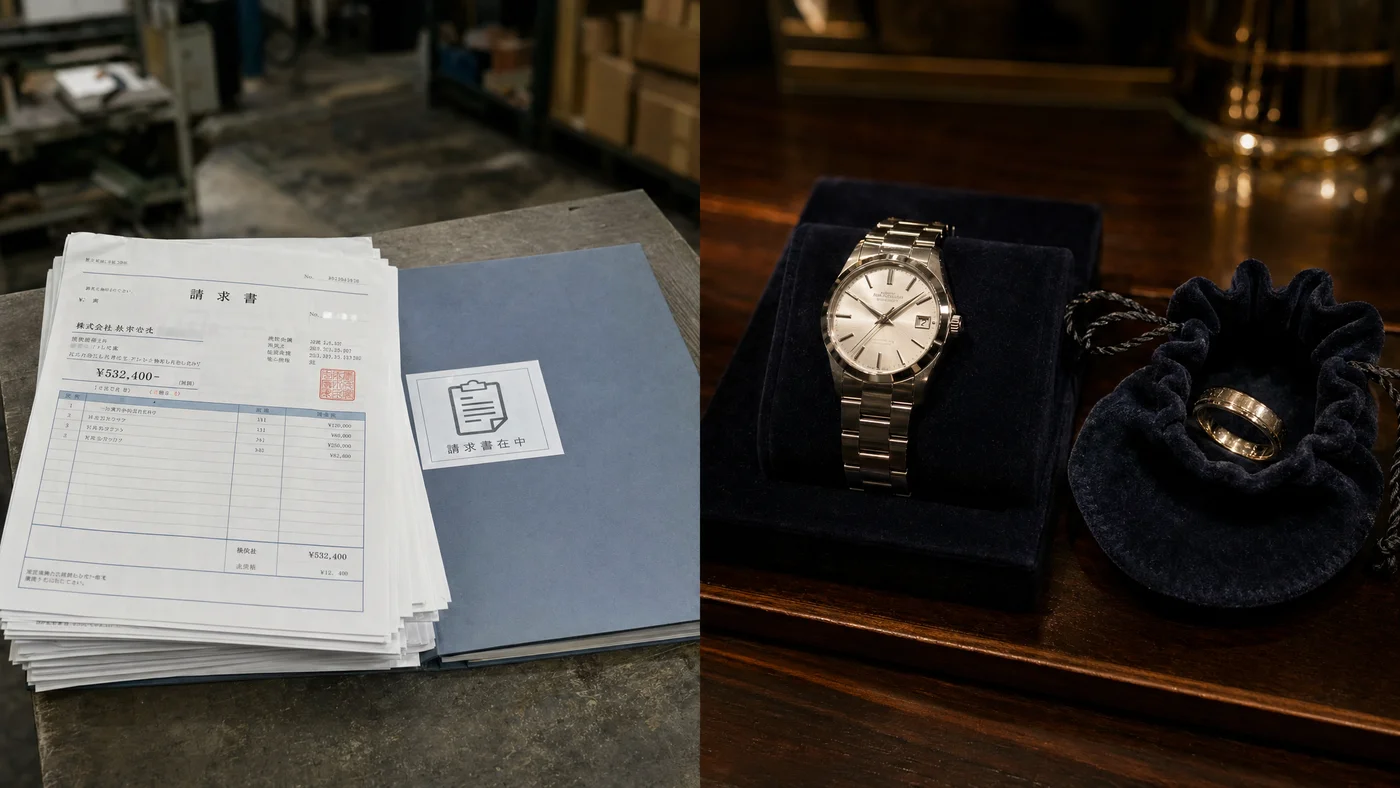

質屋とは、品物(担保品・しちぐさ)を担保として預け、その価値に応じた現金を融資するサービスです。質屋営業法に基づく独立した業態で、貸金業の対象外です。

経営者層の典型的な担保品

| 品物 | 査定額目安 |

|---|---|

| ロレックス(デイトナ・GMTマスター等) | 100〜500万円 |

| パテック・フィリップ・オーデマピゲ | 200〜1,000万円 |

| エルメス バーキン | 100〜500万円 |

| ダイヤモンド(1ct〜) | 50〜500万円 |

| 純金インゴット(500g〜1kg) | 600〜1,200万円 |

法人決算書不要・経営者個人の信用情報に登録されないため、銀行融資審査・住宅ローン審査と切り離された資金調達が可能です。

利息の構造

質屋の利息は月利方式で、業界平均は月1.5〜9%です。100万円を1か月借りた場合の利息は1.5〜9万円、3か月で4.5〜27万円程度です。

返済できない場合は 質流れ で完結し、それ以上の請求や信用情報への登録はありません。

9軸で徹底比較

比較表

| 比較軸 | 2社間ファクタリング | 3社間ファクタリング | 質屋 |

|---|---|---|---|

| 原資 | 売掛金 | 売掛金 | 担保品 |

| 必要書類 | 売掛先との契約書・請求書・通帳明細 | 同左 | 担保品+本人確認書類 |

| 法人決算書 | 1〜2期 | 1〜2期 | 不要 |

| 所要時間 | 即日〜1日 | 1〜3営業日 | 30分 |

| コスト(100万円1か月) | 10〜20万円 | 5〜10万円 | 1.5〜9万円 |

| 売掛先への通知 | なし | あり | なし |

| 信用情報への影響 | なし | なし | なし |

| 償還請求権 | 多くがノンリコース | 多くがノンリコース | 該当なし(質流れで完結) |

| 取引先関係への影響 | 低 | 中(通知が入る) | なし |

コスト構造の本質

| 期間 | 100万円調達時のコスト |

|---|---|

| 質屋(月利1.5〜9%、1か月) | 1.5〜9万円 |

| 質屋(月利1.5〜9%、3か月) | 4.5〜27万円 |

| 3社間ファクタリング | 5〜10万円(売掛回収まで) |

| 2社間ファクタリング | 10〜20万円(売掛回収まで) |

1〜2か月の短期では質屋が安く、3か月以上ではファクタリングのほうが安いケースもあります。ただしファクタリングは「売掛金の譲渡」であるため、原資の有無で選択肢が変わります。

経営者視点のシナリオ別比較

シナリオ1: 売掛金300万円があり、来週支払い100万円が必要

| 推奨優先度 | 手段 |

|---|---|

| 1位 | 3社間ファクタリング(手数料5〜10%、5〜10万円) |

| 2位 | 質屋(経営者個人品物・1か月、1.5〜9万円) |

| 3位 | 2社間ファクタリング(手数料10〜20%、10〜20万円) |

売掛先関係に問題がないなら3社間が最安。取引先に通知が入ることを避けたいなら質屋・2社間を検討します。

シナリオ2: 売掛金がない、3日以内に200万円が必要

| 推奨優先度 | 手段 |

|---|---|

| 1位 | 質屋(経営者個人品物・即日30分) |

| 2位 | カードローン(既存枠) |

| 3位 | 経営者個人の信用力を使った融資 |

売掛金がない場合はファクタリングが使えません。質屋が最有力候補です。

シナリオ3: 売掛先との関係が長期、絶対に通知が入ってほしくない

| 推奨優先度 | 手段 |

|---|---|

| 1位 | 質屋(取引先と完全に切り離し) |

| 2位 | 2社間ファクタリング(売掛先通知なし) |

| 3位 | 既存融資枠の活用 |

取引先関係を最優先するなら質屋が安全。2社間ファクタリングも通知なしですが手数料が高めです。

シナリオ4: 半年〜1年の長期資金が必要

| 推奨優先度 | 手段 |

|---|---|

| 1位 | 銀行融資(プロパー・保証協会・公庫) |

| 2位 | 3社間ファクタリング(複数月分の売掛を順次譲渡) |

| 3位 | 質屋(半年で利息9〜54万円、長期は割高) |

長期は銀行融資が最安。質屋・ファクタリングは短期つなぎ、銀行融資振込で完済する設計が望ましいです。

質屋を選ぶべきケース

売掛金がない、または少額

製造業の在庫期間が長い、サービス業で売上の現金比率が高いなど、ファクタリング対象の売掛金が少ない場合は質屋が現実的です。

取引先関係を最優先したい

長期取引・大口取引先との関係を絶対に壊したくない場合、質屋は取引先と一切関係なく完結します。3社間ファクタリングの通知リスクを避けられます。

法人決算書を見せたくない

ファクタリングは法人決算書1〜2期分が必要です。決算書を社外に出したくない経営者は質屋が選ばれやすいです。

経営者個人の高額品物がある

ロレックス・パテック・エルメスバーキン・ダイヤモンド・純金インゴットなどの個人資産がある場合、質屋で大型調達が可能です。

緊急度が極めて高い(当日中)

質屋は30分で現金化できるため、当日中の資金が必要な場面で最速です。

ファクタリングを選ぶべきケース

売掛金が豊富にある

製造業・卸売業・建設業など、売掛回収サイトが長い業態では、ファクタリングで売掛金を即日現金化できます。

取引先関係に問題がない(3社間)

3社間ファクタリングは売掛先に通知が入りますが、信頼関係があれば問題ない場合も多くあります。手数料も2社間より安いため、コスト優先なら3社間です。

経営者個人の高額品物がない

時計・宝飾品・ブランド品などを所有していない経営者は、質屋の選択肢が限られます。売掛金があればファクタリングが現実的です。

ノンリコース型のリスク移転を活用したい

3社間ファクタリングのノンリコース型は、売掛先が倒産した場合も利用者の負担にならない仕組みです。リスク移転手段としても有効です。

注意すべき点

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問

Q1. ファクタリングと質屋、結局どちらを使うべきですか?

A. 売掛金の有無・取引先関係の重視度・調達規模で決まります。売掛金がある+3社間OKならファクタリング、売掛金がない・取引先通知NG・即日希望なら質屋が合理的です。

Q2. 2社間ファクタリングで手数料20%は妥当ですか?

A. 相場の上限です。複数業者で見積もり比較を。中堅・大手のファクタリング会社は5〜15%が標準で、20%超は割高か悪質業者の可能性があります。

Q3. 質屋は法人として利用できますか?

A. 質屋は個人取引が原則です。経営者個人の所有品を経営者個人として質入れする形になります。法人として直接利用する仕組みではありません。

Q4. 売掛先に通知されるのは絶対に避けたい場合、選択肢は?

A. 2社間ファクタリングか質屋です。2社間は手数料10〜20%、質屋は経営者個人品物の月利1.5〜9%。取引先関係優先なら質屋のほうが完全に切り離せます。

Q5. 質屋とファクタリングを併用できますか?

A. 併用可能です。売掛金分はファクタリング、不足分は質屋、という組み合わせは現実的です。両者は信用情報・税務上のつながりがありません。

Q6. 償還請求権ありのファクタリングは危険ですか?

A. 売掛先が倒産・支払不能になった場合、利用者がファクタリング会社に弁済する義務が生じます。リスク移転を期待するならノンリコース型(償還請求権なし)を選びます。

Q7. 経営者個人保証付きの融資と、質屋はどちらが有利ですか?

A. 短期1〜2か月なら質屋のほうが有利な場合が多いです。長期借入で個人保証付き融資は事業破綻時に個人破産リスク。質屋は質流れで完結するため、それ以上の請求はありません。

Q8. 質屋を継続利用すると経営者として評価が下がりますか?

A. 質屋は信用情報に登録されず、銀行や取引先は通常知り得ません。決算書上もキャッシュフロー計算書では「現金預金の変動」として表示されるのみで、経営者評価への影響はありません。

Q9. ファクタリングは法人税・消費税にどう影響しますか?

A. ファクタリングは「売掛債権の譲渡」であり、譲渡損として処理されます。手数料は損金算入可能。消費税は売掛債権の譲渡部分には課税されません。詳細は税理士にご確認ください。

Q10. 質屋とファクタリング、どちらが経営者にとって心理的負担が低いですか?

A. 質屋は取引先・銀行・税理士・社員に一切知られず完結するため、心理的負担が低い経営者が多いです。ファクタリングは手続き・契約書面で関係者が広がりやすい構造です。

関連記事

- 取引先の入金遅延を乗り切る緊急資金調達3選

- 個人事業主の資金ショートを即日で乗り切る方法

- ファクタリング vs 質屋|個人事業主向け徹底比較

- 従業員給料100万円を即日調達するシミュレーション

- 銀行融資が間に合わない時の経営者向け選択肢

選択肢ごとの比較整理は 質屋と買取の違いを徹底比較|状況別にどちらが得か解説 でも詳しく解説しています。

まとめ

ファクタリングと質屋は、どちらも銀行融資の審査期間に間に合わない場面で経営者が頼れる即日調達手段です。原資(売掛金 vs 担保品)・手数料構造・取引先関係への影響で選択軸が分かれます。

売掛金がある+3社間OKなら3社間ファクタリングが最安、取引先関係を最優先・当日中・法人決算書を見せたくないなら質屋が現実的です。1〜2か月の短期なら質屋、3か月以上なら銀行融資への切替が望ましいです。

質屋は経営者個人の信用情報に登録されず、督促・取り立てもありません。ロレックス・パテック・エルメスバーキン等の個人資産で100〜1,000万円規模の調達が30分で完了します。お住まいの近隣の質屋で年1回の無料査定を受け、緊急時の選択肢として把握しておきましょう。

最終更新日: 2026-04-29 本記事は一般的な情報提供を目的としています。具体的な状況に応じた判断は専門家にご相談ください。