「中古車の頭金50万円」「親の入院で先に50万円必要」「転勤の引越し初期費用が50万円」——50万円という金額は、30万円帯の生活防衛と100万円超の本格融資のちょうど境目 に位置します。銀行融資は審査が間に合わず、消費者金融は信用情報に残る。

本記事では、50万円を即日〜数日で調達する5つの選択肢を比較し、用途別の使い分けを実額シミュレーション付きで解説します。

50万円が急に必要になる典型パターン

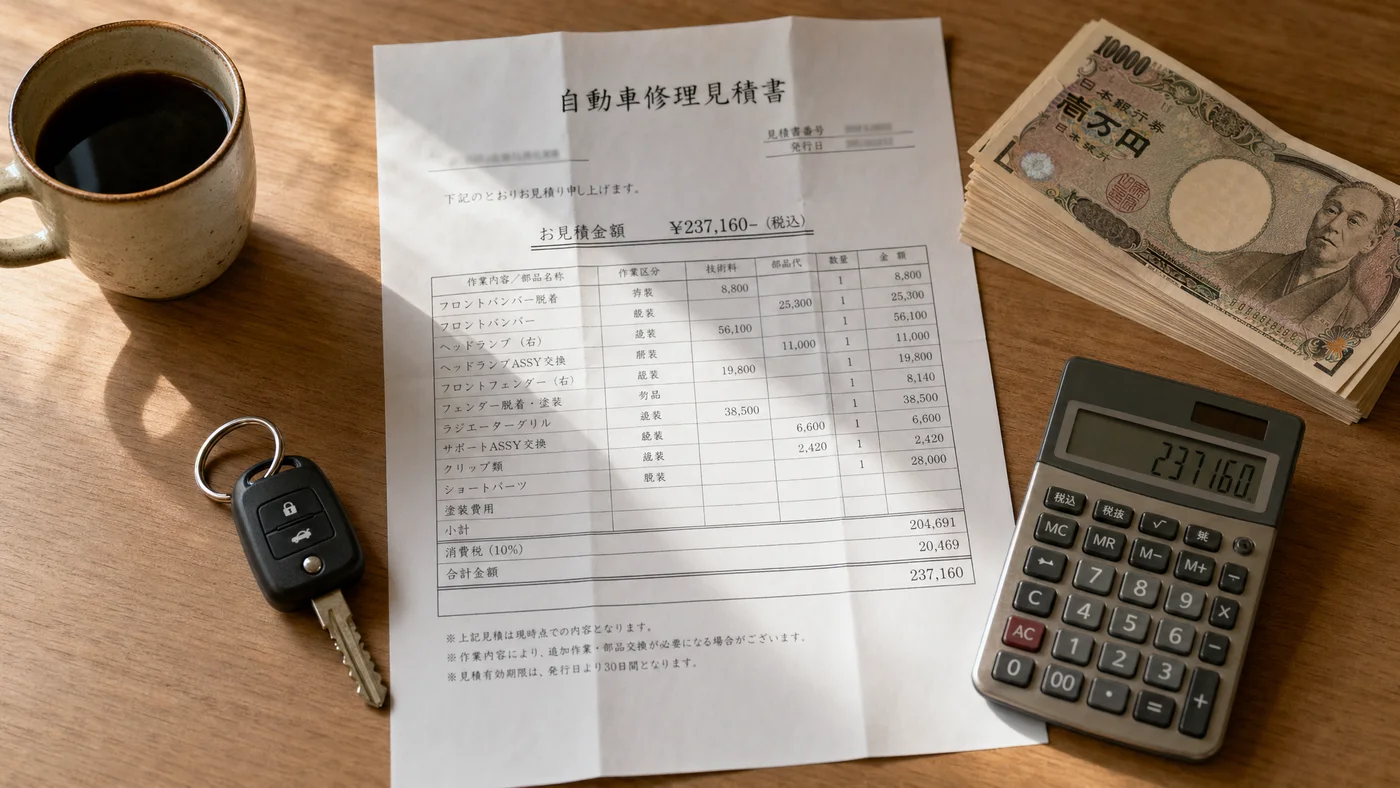

中古車・バイクの購入頭金

新車・中古車のローンを組む際、頭金として現金が求められるケースです。

- 中古車本体価格の20〜30%相当: 50〜100万円

- バイクや軽自動車の購入: 頭金30〜50万円

- 残価設定ローンの初回支払い

頭金が用意できないとローン審査が通らない ケースもあり、即日性が問われます。

親族の医療費・介護費用

突然の入院や介護で、家族が立て替える必要に迫られる場面です。

- 入院時の保証金・差額ベッド代: 30〜100万円

- 介護施設の入居一時金: 50〜200万円

- 自由診療の手術前金

健康保険適用外の治療は高額療養費制度の対象外で、自己負担額がそのまま請求 されます。

引越し・転居の初期費用

転勤・進学・離婚に伴う引越しでは、まとまった現金が一度に必要になります。

- 賃貸契約の敷金礼金 + 仲介手数料 + 火災保険: 30〜80万円

- 引越し業者代金 + 家電・家具一式

- 旧住居の原状回復費用

特に都心部の物件は 初期費用が家賃の5〜6倍 になり、50万円規模に達することがあります。

結婚式・葬儀の費用

人生の節目で発生する大型出費です。

- 結婚式の前金: 50〜100万円

- 葬儀費用の支払い: 50〜200万円

- 香典返し・引き物の準備

葬儀は 数日以内に支払う必要がある ケースが多く、即日性が問われます。

50万円を調達する5つの方法

方法1: 家族・親族からの借入

最もコストが低く、信用情報を傷つけない手段です。

- スピード: 即日〜数日

- 金額: 個別合意による

- コスト: 低(利息なしのケース多い)

- 信用情報: 影響なし

50万円は親族間でも 借用書を交わす金額帯。返済計画と用途を明確に伝え、トラブルを避けるのが鉄則です。

方法2: 質屋(個人資産の質入れ)

ブランド品・高級時計・貴金属を担保に借入する手段です。

- スピード: 即日(30分〜1時間)

- 金額: 査定額の50〜70%

- コスト: 月利2〜3%

- 信用情報: 一切影響なし

50万円の借入なら、市場価値100〜130万円の品物 が必要。ロレックスのスポーツモデル、エルメスのバッグ、金のジュエリー類が一般的な担保品です。

方法3: カードローン・キャッシング

汎用的な即日調達手段です。

- スピード: 即日〜数時間

- 金額: 上限300〜500万円

- コスト: 年利15〜18%(50万円1ヶ月で約7,500円)

- 信用情報: 必ず登録される

即日対応は確保できますが、信用情報機関への登録 が発生し、将来の住宅ローン・事業融資の審査に影響します。

方法4: 消費者金融

無利息期間サービスのある業者を選ぶ選択肢です。

- スピード: 即日(最短30分)

- 金額: 上限まで

- コスト: 年利15〜18%(30日無利息あり)

- 信用情報: 必ず登録される

短期完済前提なら無利息期間内で済む可能性もありますが、信用情報の記録は3〜5年残ります。

方法5: 目的別ローン(マイカー・医療・教育)

用途特化型の融資で、汎用ローンより金利が低めです。

- スピード: 1〜2週間(公的)、数日(民間)

- 金額: 100万円〜数百万円

- コスト: 年利2〜10%程度

- 信用情報: 登録される

- 対象: 用途が限定(車・医療・教育など)

年利が低い のが魅力ですが、入金まで時間がかかる のが弱点。即日性が問われる場面では使えません。

5手段の比較表

| 手段 | スピード | コスト | 信用情報 | 用途制限 |

|---|---|---|---|---|

| 家族借入 | 即日〜 | 低 | 影響なし | なし |

| 質屋 | 即日 | 月利2〜3% | 影響なし | なし(要担保品) |

| カードローン | 即日 | 年利15〜18% | 登録 | なし |

| 消費者金融 | 即日 | 年利15〜18%(無利息期間あり) | 登録 | なし |

| 目的別ローン | 数日〜2週間 | 年利2〜10% | 登録 | あり |

50万円帯で「即日・信用情報無影響」を満たす現実的な手段は、家族借入 か 質屋 の2択です。

50万円を質屋で借りた場合のシミュレーション

具体的な数値で見ると、質屋の負担感が把握しやすくなります。

ケース: 中古車の頭金で50万円必要

| 項目 | 内容 |

|---|---|

| 状況 | 中古車購入の頭金、ローン審査までに用意が必要 |

| 預ける品物 | ロレックス・サブマリーナ(市場価値 約130万円) |

| 借入額 | 50万円 |

| 月利 | 2.5%(中〜高額融資の相場) |

| 借入期間 | 3ヶ月(賞与までのつなぎ) |

| 利息合計 | 37,500円 |

| 返済総額 | 537,500円 |

3ヶ月の利息は3.75万円。賞与が入るタイミングでまとめて返済するなら現実的なコストです。

カードローンとの比較(3ヶ月利用)

| 手段 | 利息(3ヶ月) | 信用情報 |

|---|---|---|

| カードローン年利18% | 約22,500円 | 登録 |

| 質屋月利2.5% | 37,500円 | 影響なし |

金額面ではカードローンが約1.5万円安いですが、信用情報の登録は5年程度残る ため、住宅ローンや事業融資を将来検討する人には質屋の方が合理的です。

月利別の利息早見表

| 借入期間 | 月利2% | 月利2.5% | 月利3% |

|---|---|---|---|

| 1ヶ月 | 10,000円 | 12,500円 | 15,000円 |

| 2ヶ月 | 20,000円 | 25,000円 | 30,000円 |

| 3ヶ月 | 30,000円 | 37,500円 | 45,000円 |

公的制度との併用も検討

高額療養費制度との併用

医療費が50万円を超える場合、高額療養費制度 で自己負担上限を超えた分が払い戻されます。

- 70歳未満・年収約370〜770万円: 月の自己負担上限 約8〜9万円

- 50万円の医療費 → 払い戻し額 約40万円程度

- ただし 払い戻しまで2〜3ヶ月かかる

つまり、質屋で50万円つなぎ → 高額療養費で40万円戻る → 質屋を取り戻す という併用が現実的です。事前申請の限度額適用認定証の活用も合わせて検討してください。

生活福祉資金貸付制度

低所得・高齢・障害世帯を対象とした厚生労働省の公的貸付制度で、無利子〜年1.5%の低金利で利用できます。社会福祉協議会への申請が必要で、入金まで2〜4週間かかるため、即日性とは併用が前提となります。

質屋を使う際の注意点

注意1: 質流れ期限を超えると品物を失う

質屋営業法第19条により、原則3ヶ月の質流れ期限を超えると 品物の所有権は質屋に移転 します。50万円のために大事な品物を失うのは本末転倒です。

- 期限管理を徹底する

- 返済計画はキャッシュインに連動させる

- 必要なら 延長(利息のみ支払い) を早めに相談

注意2: 査定額には付属品が影響

ブランド時計・バッグを預ける場合、付属品(箱・保証書・ケース・余りコマ等)の有無で査定額が10〜30%変わります。

注意3: 50万円は中〜高額融資の中心帯

50万円帯は中〜高額融資の中心で、月利2〜3%が相場です。少額融資(月利5〜9%)よりは大幅に安くなりますが、100万円超の高額融資(月利1〜2%)よりはやや高めです。

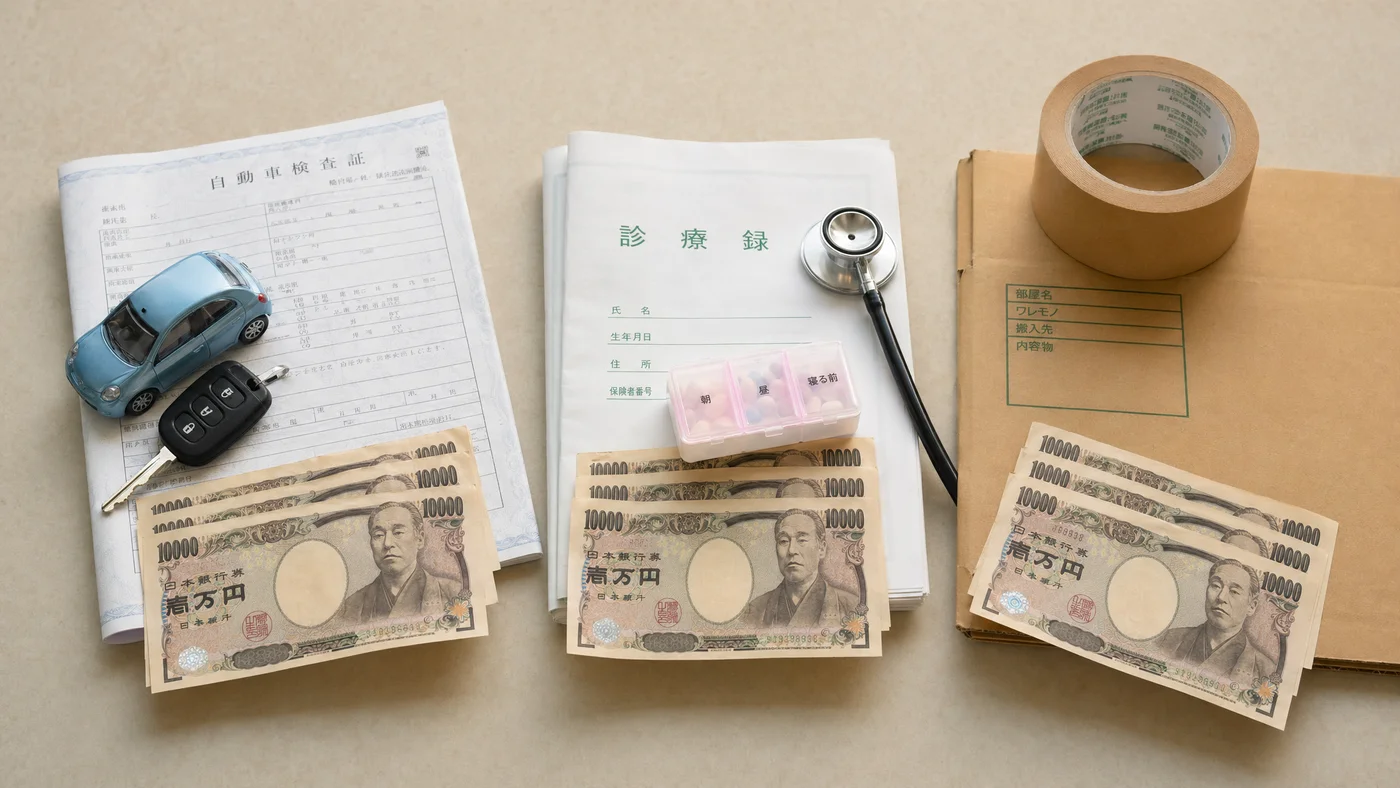

用途別の使い分けガイド

車の頭金 → 質屋+マイカーローン

頭金を質屋でつなぎ、車のローン契約完了後にマイカーローン金利と質屋月利を比較して取り戻すのが定石です。

医療費 → 高額療養費前のつなぎに質屋

事前申請が間に合わない緊急入院では、質屋で立て替えて高額療養費で返済する流れが現実的です。

引越し初期費用 → 質屋+給与で返済

転勤の場合は会社の引越し補助金や敷金返還で返済原資が見込めるため、質屋の短期利用が向いています。

結婚式・葬儀 → 質屋+香典・ご祝儀で返済

イベント後に入金がある前提なら、即日性が高い質屋で立て替えるのが有力です。

質屋利用の流れ

ステップ1: 事前確認と来店

- 取扱可否・概算査定額を電話で確認

- 本人確認書類を準備

- 預ける品物・付属品を持参

ステップ2: 査定と借入額の提示

- 店頭で品物確認

- 月利・期限・延長条件の説明

- 借入額の合意

ステップ3: 現金受け取り

- 質札の発行

- 現金を即日受け取り

ステップ4: 期限内の返済と受け戻し

- 元金+利息を持参

- 質札と引き換えに品物を受け戻し

詳しくは初めての質入れの完全ガイド も参照してください。

関連記事

- 10万円を即日調達する方法 — 少額帯の調達手段

- 30万円が急に必要になった時の資金調達5選 — 中額帯の比較

- 100万円規模の資金調達ガイド — 大口調達の選択肢

- 銀行融資が間に合わない時の即日選択肢 — 即日性重視のケース

質屋を初めて使う方へ

質屋(しちや)は 都道府県公安委員会の許可 を受けて営業する合法業態で、質屋営業法に基づき品物を担保にお金を貸し出します。

主な特長:

- 返済できなくても取り立てなし(質流れで完結、品物の所有権が質屋に移転)

- 信用情報機関に登録されない(CIC・JICC・KSC への照会・登録なし)

- 本人確認のみで審査不要(職業・収入・信用情報を問わない)

- 30分〜1時間で現金化(来店即日対応)

質屋は対面取引が原則のため、最寄りの店舗を確認するのが第一歩です。質屋営業法の概要や利用方法の全体像は 質屋が初めての人向け完全ガイド で詳しく解説しています。

よくある質問(FAQ)

Q1. 50万円なら30万円帯と何が違いますか?

30万円帯では消費者金融の30日無利息サービス(限度額50万円程度)でカバーできるケースもありますが、50万円は無利息期間の上限を超えやすく、また初回利用者の与信枠を超えることもあります。50万円は質屋・目的別ローンの活用がより有利になる金額帯 です。

Q2. 質屋でロレックスを預けたら、いくら借りられますか?

モデルと状態によりますが、サブマリーナ・GMTマスターなどの定番スポーツモデルなら市場価値100〜200万円で50〜130万円の借入が可能です。デイトナなど人気モデルは市場価値300万円超で150万円以上の借入も実例があります。

Q3. 質屋とカードローン、どちらが安いですか?

短期1〜3ヶ月単位ではカードローンが金額面で安く見えますが、信用情報への記録という長期コスト を加味すると質屋が有利な場面が多いです。住宅ローンを5年以内に検討するなら質屋を選ぶのが合理的です。

Q4. 50万円借りる時、月利の交渉は可能ですか?

50万円は中〜高額融資の中心帯で、市場相場の月利2〜3%から大きく外れることは稀ですが、高額品物(時計・宝飾品)で担保価値が高い場合は月利2%前後 に下がる可能性があります。複数店舗で比較すると有利です。

Q5. 信用情報に影響しないというのは本当ですか?

質屋は質屋営業法の管轄であり、貸金業法の適用外です。CIC・JICC・KSCの3信用情報機関への登録は一切ありません。住宅ローン・自動車ローン・事業融資の審査にも影響しません。

Q6. 期限内に返済できなかった場合はどうなりますか?

質屋営業法第19条の質流れ期限(原則3ヶ月)を経過すると、品物の所有権が質屋に移転します。追加の取り立てや督促はありません が、預けた品物は戻りません。期限管理が難しい場合は、早めに延長(利息のみ支払い)を相談してください。

Q7. 質屋は全国どこでも50万円借りられますか?

主要都市の中規模以上の質屋であれば50万円融資は一般的です。地方の小規模店舗では取扱品目が限定されることもあるため、事前に電話で確認することをおすすめします。

資金調達手段の全体像は 即日キャッシュ調達のチェックリスト30項目|行動の優先順位 でも整理しています。

最終更新日: 2026-04-29